Otras SICAV que también tienen clon luxemburgues o fondo nacional:

Kersio SICAV 82 + luxemburgues 73

B&H Rex Royal Blue SICAV 64 + fondo 4

Solventis Eos SICAV 45 + fondo 8

¿Por qué se excluye de la lista de independientes a R4? En global su AUM supera a Magallanes, sólo su fondo Pegasus roza los 500 M€.

Edito: De hecho, creo que Abante podría superar a Magallanes también. Sé que ni R4 ni Abante con value per se (tampoco creo que Andrómeda lo sea), pero como se hace una comparativa independientes vs bancarios, me sorprende no verlos

Quizás la reflexión sería, ¿existe un fondo bancario Balue? Para poder comparar entre iguales

1 me gusta

Porque en este hilo solo incluyo los fondos considerados Value, que son los que aparecen en el primer mensaje del hilo.

Así pues en R4 meto los “asesorados value” (True Value, Algar …) pero no los fondos “generalistas” (R4 Pegasus, Nexus, Renta Fija …).

Ídem en Abante, pongo “él del Astrofísico” pero no voy a incluir a Espelosín por ejemplo.

O en Metagestion sólo los 2 que la propia gestora llama value. Ídem en Gesiuris p*.ej

En cambio en el hilo “bancarización” incluyo todos

1 me gusta

Bueno, Lola Solana, la gestora del Santander Smallcaps España, asistió a algún evento value, explicando algún ejemplo de tesis de inversión (ZOT creo recordar fue el ejemplo que puso)

Edito: y también gestiona el Smallcaps Europa

El AUM, redondeado es

- SAN Smallcaps España 950 millones (llegó a 1.300 y entonces cerraron, bajó bastante el AUM a finales 2018 tanto por bajada VL como por reembolsos)

- SAN Smallcaps Europa 300 millones

1 me gusta

Ranking, actualizado por tamaño de los value

- Bestinfond 1.773

- Bestinver Internacional 1.469

- EDM Inversión 1.099 (654 ES +445 LU)

- Magallanes European 1.044 (571 ES+473 LU)

- AzValor Internacional 1008

- Cobas Seleccion 793

- Bestvalue 452

- Magallanes Iberian 449 (229 ES+220 LU)

- Cobas Internacional 427

- Mimosa AzValor Internacional 338 (LU)

- Lierde SICAV 325

- Bestinver Bolsa 279

- True Value 158

- La Muza SICAV 156

- Kersio 155 (SICAV 82 + LU 73)

- Valentum 142

- AzValor Iberia 118

- Metavalor 101

- Magallanes Micro 90

- Gesconsult RV 82 (72 ES+ 10 LU)

- EDM Radar Inversión 76

- Algar 72

- B&H Acciones 68 (Rex Royal Blue SICAV 64 + fondo 4)

Así no parece esté escribiendo por fascículos

7 Me gusta

Añadido Gesconsult RV

Fascículos que me apresuro a coleccionar.

3 Me gusta

También hay que tener en cuenta que los fondos de RV son minoritarios en el mercado bancario vs los de RF y mixtos. Y que en cambio la mayoría gestores independientes value prefieren fondos puros de RV y en menor medida mixtos

% patrimonio por tipo de fondo nacional

- Mixtos+Globales 40.8% (ahora es lo que más colocan en las sucursales, con lo poco fan que soy)

- RF+Monetarios 25%

- RV 14.5%

- Retorno Absoluto 5.2%

- resto: garantizados, etc

(fuente: INVERCO 28-2-2019)

2 Me gusta

Volviendo al Andrómeda, corrección de un error mio con la liquidez

Un error por mi parte (gracias Flavio por avisar): a la liquidez habría que añadir las participaciones en fondo monetario (R4 Monetario), auqnue no estaban en 4T2018 si que estuvieron en algunos trimestres anteriores, sumando ambos quedaría

- 4T 2017 7% liquidez +12 % fondo monetario=19

- 1T 2018 13%+5=18

- 2T 2018 11% +8 =19

- 3T 2018 20% +10=30

* 4T 2018 5% +0=5

2 Me gusta

Estoy de acuerdo que tampoco soy muy fan de la volatilidad como parámetro a considerar de un fondo (falsa creencia de identificar la volatilidad como riesgo) pero sí que creo que el ratio Sharpe es muy bueno sobre todo para quitarte gran parte de la morralla de fondos de inversión que hay en el mercado. Por supuesto no es lo único a mirar en un fondo pero simplemente haciendo un filtro con Sharpe > 1 te van a salir alguno de los mejores fondos de mercado como los marcados en tu post

2 Me gusta

Si hubiera consultado este dato a principios de 2009 le babría salido negativo en cualquier fondo de renta variable.

Si lo hubiese consultado a principios de 2005 habría encontrado bastantes fondos bancarios españoles y ninguno o casi ninguno USA.

7 Me gusta

Un problema grande con el cálculo de estos ratios en Morningstar es que el plazo es de solo 3 años. En algún comercializador los he visto a 5 pero sigue siendo poco tiempo

3 Me gusta

Yo lo más habitual que he visto cuando se presentan volatilidades es que sean a un año. Estoy de acuerdo que lo ideal sería un periodo bastante más largo

1 me gusta

Creo que lo comentamos en algunas ocasiones con las acciones pero lo mismo se puede aplicar a fondos que más o menos siguen una estrategia parecida a lo largo del tiempo.

Ojo con las suposiciones sobre las volatilidades que dependen mucho del entorno de mercado.

Estrategias que en 2006 tenía una volatilidad baja igual ahora no la tienen tan baja y viceversa.

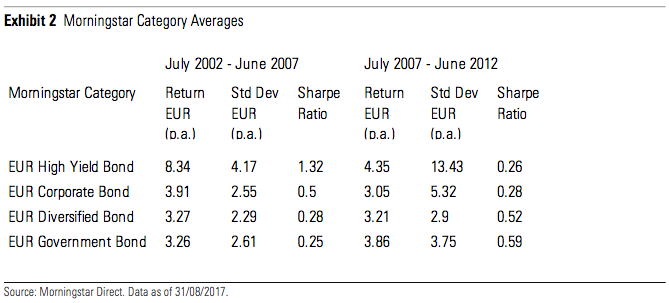

Aquí les dejo una imagen de la comparativa entre los shapes de distintas clases de renta fija en dos periodos distintos.

Fijaros especialmente la enorme diferencia de volatilidad (std dev del high yield entre los dos periodos)

4 Me gusta

Toda la razón, como comentaba es uno de los parámetros que uso pero no el único. Para mí para hcer un primer filtrado me va bien aunque después también considero otros parámetros muy importantes como equipo gestor, comisiones, máximo drawdown, trackrecord mínimo de 3 años…

Muy cierto también, yo en mi caso no invierto en fondos con alto porcentaje en servicios financieros tipo bancos. En el caso de USA, aunque como dices en ese momento no habría fondos con Sharpe>1, probablemente cogiendo los de mayor Sharpe no hubiera ido muy mal. Es un caso parecido a RV Europea actualmente, no hay prácticamente fondos con Sharpe>1 pero los que están más cerca de 1 son bastante buenos tipo Comgest, Groupama, Magallanes…

2 Me gusta

Este fondo tenía uno tremendo en 2006-2007.

Como le comentaba antes hay activos que en según que fases su volatilidad esconde su riesgo de una forma especialmente peligrosa para quien busca excesivamente creer que controlando la volatilidad controla el riesgo.

4 Me gusta

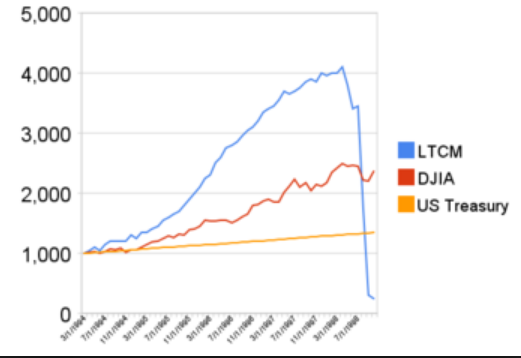

La verdad que no tengo nada que objetarte, estoy muy de acuerdo que la volatilidad no es un parámetro fiable del riesgo y en parte está contenido dentro del Sharpe. El fondo que comentas es un ejemplo sin duda. Me recuerda al LTCM (Long Term Capital Management) que fue creado por 2 premios Nobel de economía:

5 Me gusta

A mi todo lo que tiene Sharpe más alto de 0.8 ya me hace sospechar.

3 Me gusta