Gracias a ambos por la aclaración

1 me gusta

Cual es el benchmark del andrómeda? el nasdaq?

Yo creo que NASDAQ sería un buen índice para el Andrómeda, sí. Desde luego mucho mejor que el índice 50/50 de mixtos que usa MS o que el S&P 500 o el MSCI WORLD

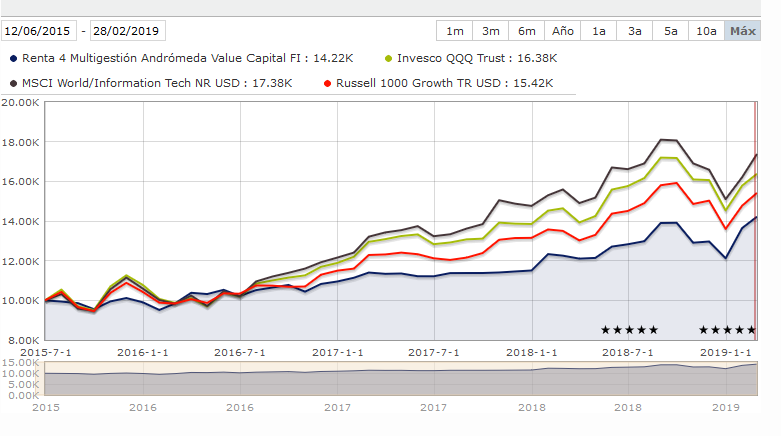

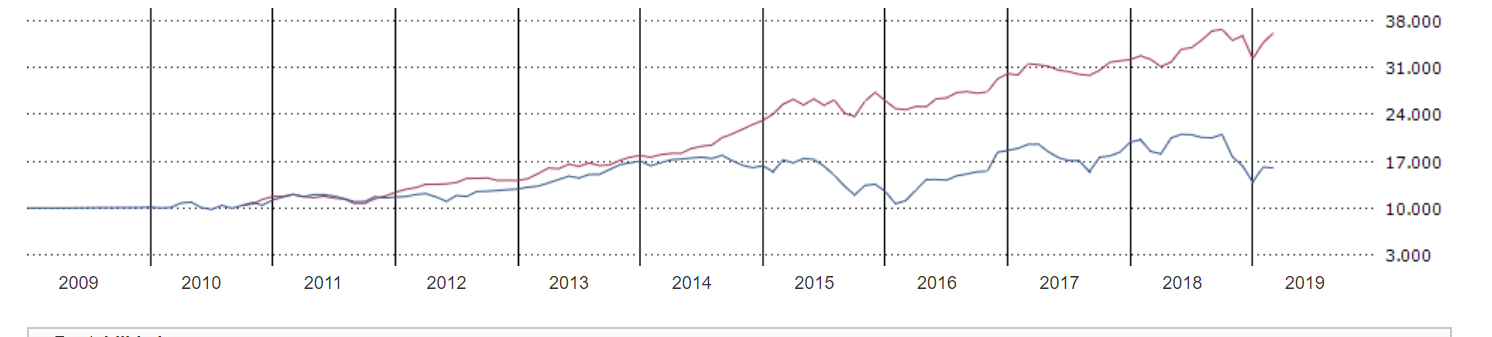

Andrómeda vs NASDAQ (Pongo un ETF del NASDAQ bastante famoso con lo que está ya metida la pequeña comsión de gestión del ETF), y de paso repito el Russell 1000 Growth y el MSCI World InfoTech.

1 me gusta

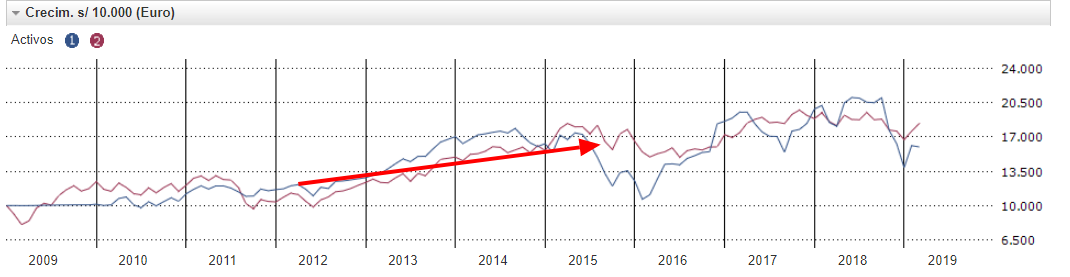

Por acabar ya lo de Andrómeda: en Rankia me han comentado que el gestor de Andrómeda siempre comenta en sus cartas que tiene un elevado % de liquidez, con una media del 30% desde lanzamiento del fondo, obteniendo casi la rentabilidad del s&P500 con un 30% de liquidez.

-

No digo sea falso pero casualmente en los últimos 5 informes trimestrales está siempre bastante por debajo del 30% liquidez

- 4T 2017 7%

- 1T 2018 13%

- 2T 2018 11%

- 3T 2018 20%

- 4T 2018 5%

Por supuesto son datos del día concreto de cierre de trimestre.

-

Volatilidad: no creo que sea lo más importante pero ya que el gestor destaca la elevada liquidez, digo yo que eso se notará en la baja volatilidad. Veamos pues volatilidades a 3 años

- Andrómeda 12.4

- S&P 500: 11.6 (Andrómeda 107% de la del S&P500)

- Nasdaq: 14.0 (Andrómeda 89% de la del NASDAQ)

No veo una volatilidad tan baja. Ya es curioso recalque lo de casi la rentabilidad del S&P 500 con un 30% de liquidez pero se le olvide añadir “aunque con mayor volatilidad que el S&P500 a pesar de su elevada liquidez”.

También es curioso se compare con el S&P500 y no con NASDAQ.

Y por mi parte dejo de dar la paliza con Andrómeda

8 Me gusta

Toda información es bienvenida @Manolok , gracias por sus aportaciones .

4 Me gusta

Excelente análisis @Manolok . Siempre hay que contextualizar los datos como muy bien ha hecho usted sinó resulta que el supuesto control del riesgo, al menos hasta el momento y en cuanto a resultados, ha sido más imaginario que otra cosa.

Recuerdo que tuve una conversación respecto a este fondo con @apandres y me sorprendió enormemente ver que después que éste afirmara que se podía esperar del fondo una volatilidad menor que el Fundsmith por ejemplo, algo que yo también pensaba de entrada, resulta que al consultarlo la volatilidad no era inferior.

Resulta cuando menos significativo ver la cantidad de inversiones que se hacen bajo premisas de lo más incorrectas, no unos años después viendo lo que hace el fondo, sinó a la luz de los propios datos ya existentes.

Me viene a la mente por ejemplo el Marshall Wace Tops de retorno absoluto con una caída de casi el 10% desde máximos del año pasado que sin embargo ya había tenido un episodio similar en 2008. Pero podría citar gran números de fondos que en teoría se venden como que bajan el riesgo y sin embargo hay quien sale despavorido ante bajadas inferiores a las que ya ha tenido el fondo en términos históricos.

4 Me gusta

Gracias @agenjordi

Ya que menciona volatilidad

Volatilidad a 3 años de Andrómeda, fondos growth e índices (de mayor a menor)

- NASDAQ 14.0

- MSIF global Opp 13.5

- Andrómeda Balue 12.4

- S&P 500: 11.6

- Seilern America 11.4

- T. Rowe Price Global Growth Eq 11.4

- Fundsmith 11.3

- MSCI WORLD 10.6

- MSCI WORLD GROWTH 10.6

- Seilern World Growth 10.6

- Capital Group New Perspective 10.3

- BNY Long Term Global Eq 9.8

Observen vs los fondos growth el segundo de mas volatilidad es el Andrómeda, solo superado por el MSIF (supongo que por el % en emergentes del MSIF) Influye que el NASDAQ es mucho más volátil que el resto índices he puesto.

4 Me gusta

Piense que en esta casa cada uno da la paliza con lo que le viene en gana. Si usted ahora misma tiene sensibilidad por ese tema, por mi, no se corte. Déjese fluir. Siempre se agradecen sus aportaciones.

9 Me gusta

Gracias.

Gracias. Es que tampoco tengo más que decir. No soy un “hater” que disfruta criticando, simplemente quería explicar a que se debía la diferencia en el comportamiento de Andrómeda Balue vs resto de fondos denominados value/balue en este hilo y creo ya lo he dejado claro. Personalmente no le veo sentido en mi cartera, aunque otros puedan pensar distinto y lo prefieran, quizá por ser presuntamente r “value” a otras alternativas denominadas “growth” que son de menor PER, menor volatilidad, llevan más rentabilidad, un trackrecord más largo y sin comisión rentabilidad.

5 Me gusta

Creo que usted ya ha manifestado en varias ocasiones que no le gustan nada los fondos sectoriales y que prefiere evitarlos, ni tampoco, sin llegar a estos extremos, los mixtos.

Teniendo en cuenta que Andromeda es un fondo sectorial y se suele alabar más de la cuenta con alguna de las supuestas virtudes de los mixtos, ya saben que el gestor “sabrá” cuando no hay que estar en los mercados y cuando sí, lo que no entendería es que le gustara especialmente este fondo.

2 Me gusta

Como me conoce!

Si a lo de sectorial + mixto añadimos lo de alto PER (comprado con índices y fondos growth), comisión de rentabilidad, etc

Otro rato me pongo a actualizar la tabla de fondos value/balue

3 Me gusta

ENMHO ( y sin haberme machacado todos los datos) creo que se debe más a una cuestión de un número de holdings alto más que a calcar el SP500.

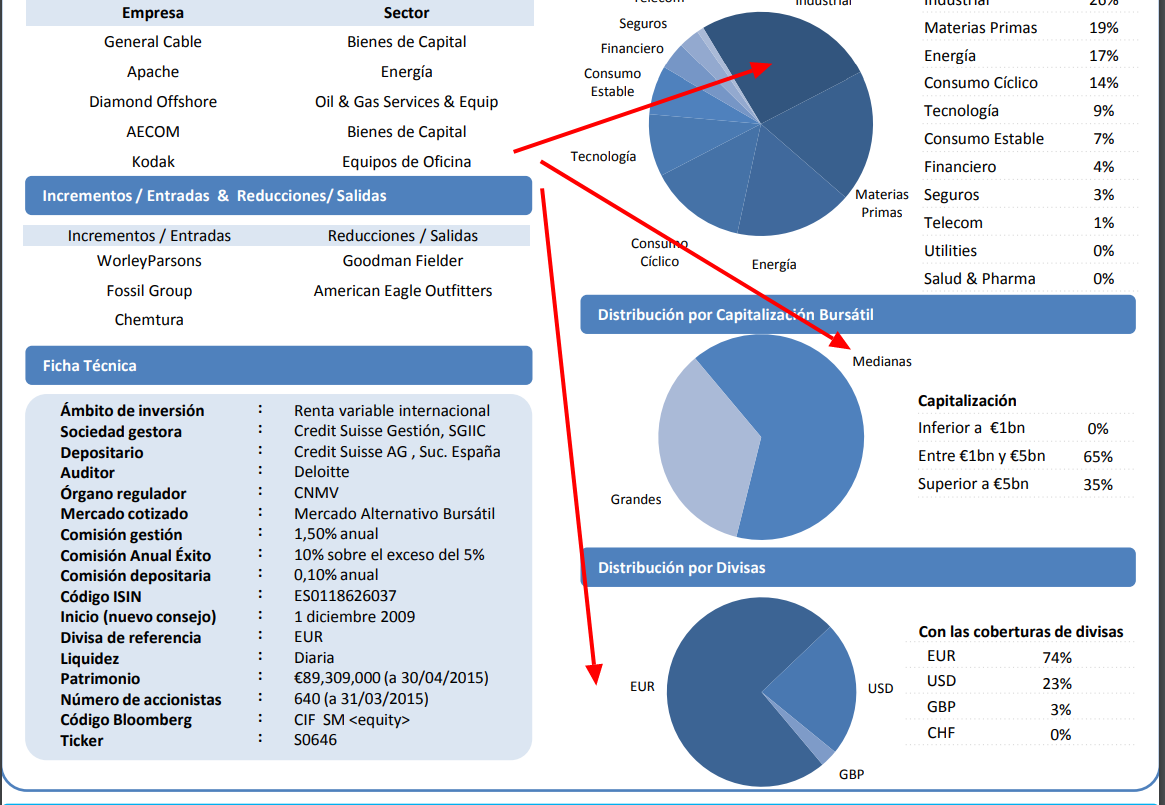

Sólo el 35% de las compañías pesaban más de 5 Bn.

A día de hoy más del 80% de los constituents pesan más de 10Bn. La exposición por divisa y la sectorial no las detallo pero si las menciono.

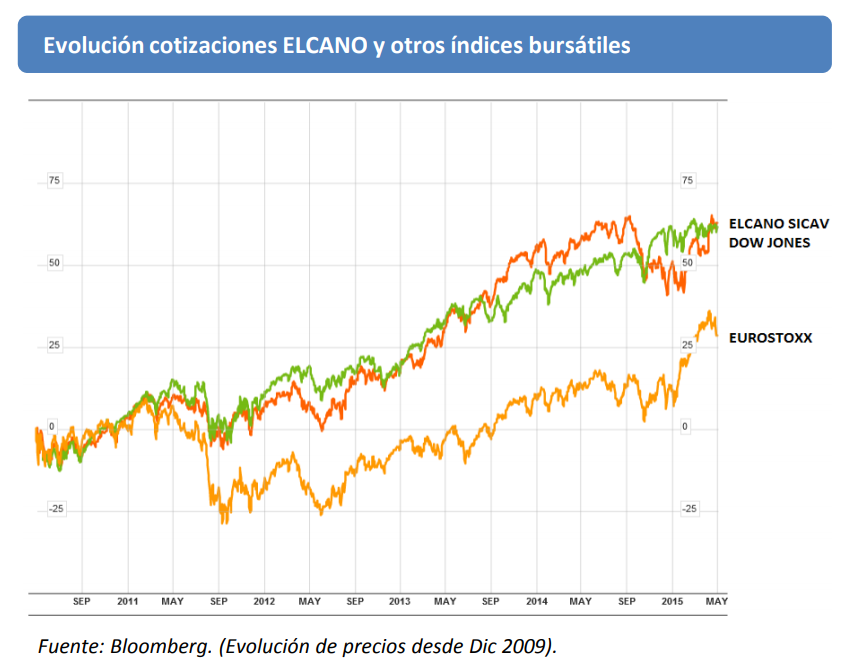

ELCANO_SICAV__Mayo_2015_Carta.pdf (585,3 KB)

Una gestión pasiva implica bajo turnover. Las rotaciones (algunas) son tendiendo a altas. Y ojo!, que Elcano llegó a 100 kilotones. Dado que la rotacion reportada estará minorada por los outflows la cifra podría ser superior.

Y luego está lo del gráfico… que desde luego no por indicado en la base se convierte en elegante.

Y así es como debería ser la cosa comparado con un TR USA

Y así con un fondo indexado al stoxx:

En mi opinión ( sin haberme machacado todos los datos) los males de elcano fueron consecuencia de sobreexposicón al oil, y MMPP.

Efectivamente el primer sorprendido fui yo .![]()

Morningstar calcula la volatilidad a 3 años en base a la volatilidad de36 rentabilidades mensuales. El problema de las volatilidades, así como todos los datos que derivan de timeseries es que no son estáticos. Y para poder conocer

He tratado de estimar la volatilidad anual esto es a 12 meses, en base a 30 rentabilidades diarias y posteriormente anualizarlas.

Las consecuencias deseadas es mostrar las volatilidades “recientes” anualizadas.

Este es el resultado. Azul para el FS. Rojo para el Andromeda

Es importante remarcar que cada uno de datos SOLO recoge la información de los últimos 30 días.Mientras que los de Morningstar de los últimos 3 años. Yo no usaría este dato para nada más que testar si la mayoría del tiempo un NAV a ofrecido más desviación estándard que el otro.Que así diría casi al 100% al menos hasta enero del 18. Y que creo que tiene sentido con unos niveles de liquidez superiores a lo largo del periodo al del Fundsmith.

Una última cosa. Cualquiera de mis opiniones pueden ser perfectamente erróneas (no me he visto toda la documentación de Elcano, y podrían periodos con una cartera calcada al sp500)…creo que el mundo de la inversión es lo suficientemente complejo como para que no existan ni verdades ni mentiras absolutas. Gracias al nivel de los post que se gastan por aquí he descubierto opiniones con las que en un primer momento no estaba de acuerdo (i.e. mi visión errónea del R2 (y que @cygnus me corrigió con el active share).

Con posterioridad a algunas/bastantes las he visto todo el sentido del mundo. En otras palabras el equivocado era yo. Como también lo puedo estar ahora, por lo que cualquier corrección es agradecida.

3 Me gusta

Pero también tiene sentido que una concentración monosectorial aumente la volatilidad ¿no?

3 Me gusta

Por comparar sharpe (auqnue no sea yo fan de esos ratios)

- ETF QQQ (NASDAQ) 1.31

- Amundi IS MSCI NorthAmerica: 1.08

- Amundi IS S&P 500 AE-C: 1.06

- Amundi IS MSCI World 1.05

- Amundi IS MSCI EMU 0.70

- Amundi IS MSCI Europe 0.69

Se ve la fuente de sharpe del NASDAQ y la bajada en Europa vs EEUU

2 Me gusta

Y por cierto sharpe de fondos growth

- seilern strix growth world: 1,36

- fundsmith equity feeder r:1,27

- comgest growth America:1,14

- Andrómeda 1.10 (lo meto por comparar con los q reconocen el growth)

- comgest growth Europe opp: 0,86

Edit: no soy fan de volatilidad y Sharpe pero surgió el tema en Rankia y copio y pego

4 Me gusta

@Manolok Pues no lo tengo claro. En un primer momento si que me parecía que tenía bastante sentido. Especialmente con los datos en la mano. También me he acordado enseguida de la cartera modal durante décadas en España:

El problema está en que testeando con valores tecnológicos he encontrado esto:

Las correlaciones que nunca son lineales… en estos 3 valores + QQQ, son mucho más variables que en las españolas. Esa es la parte que me hace dudar.

- +Correlaciones en máximos

- +Exposición a bolsa en máximos

- =

Pero vamos, que es lo que ya hemos hablado antes… al final son numeritos… Y esos numeritos… son consecuencia (y nunca causa).

Soy positivo en cuanto a Andrómeda porque el tecnológico de los sectores en los que el conocimiento fundamental y técnico sean más determinantes.

En mi opinión el responsable creo que los tiene de sobra. Si se juega su pasta ya creo que no se puede mejorar mucho más. Pero repito… es mi opinión y puedo estar equivocado.

2 Me gusta

Actualización de la situación fondos value

-

YTD: todos en positivo, algunos mixtos “sólo” +1 (Algar) a +7 (B&H Flexible) pero todos los de RV por encima del +7 y la mayoría por encima del +11, destacando el +17 de Andrómeda y SIA LTIF.

Claro que YTD el MSCI World y S&P500 +13, MSCI Europe y NASDAQ +14% -

A un año tenemos en positivo: Andrómeda (+16), Kersio (+7), LTIF(+7), azValor, Bestinver GC y plano Solventis. El resto en negativo. Los que siguen más en rojo son Fonvalcem, Cobas, Magallanes Micro, ábaco GVO.

-

A 3 años todos en positivo.

-

Por comparar con “los llamados growth” YTD todos por encima del +10 y los globales por encima del +12, con MSIF; Fundsmith y Seilern entre +14 y +17.

A un año todos los growth en positivo, y salvo el MSIF divisa cubierta con solo un +1 (+13 el que no cubre divisa) el resto por encima del +6. Lo de más rentabilidad Comgest América (+22), Seilern World y Fundsmith (ambos +19).

6 Me gusta

Sobre tamaños:

1 me gusta

Datos YTD (aunque no es muy relevante tan corto plazo)