Si he visto que la Muza se hizo con algún chicharro “estupendo”, todo gestor value tiene sus debilidades, y sus errores, ya veremos como queda todo en unos años. Pero si este trio de valores da bastante “cague”.

Tienes toda la razón, por eso en ppio hay que buscar empresas con “fosos” competitivos, para que el negocio no se les vaya al carajo en unos pocos años (el tiempo es tu enemigo). Ten en cuenta eso si, que es muy dificil comprar una gran empresa en un gran momento a un precio bajo… siempre tiene que haber algo que haga que Mr Market no le guste el valor y se ponga excesivamente pesimista. La linea delgada es si es un problema temporal (volveremos a la normalidad) o un problema estructural (estamos jodidos, cuanto antes reconozcamos el error y salgamos mejor).

Sí, ese trío asusta. Y muchos gestores tienen o han tenido un par de esas, pero no tantos el trío!

Ahora recuerdo que no puse la Muza hace unos meses porque aún no tenían web y no vi cartas o fichas mensuales ni trimestrales. Hasta octubre o noviembre no lo pusieron y se me pasó

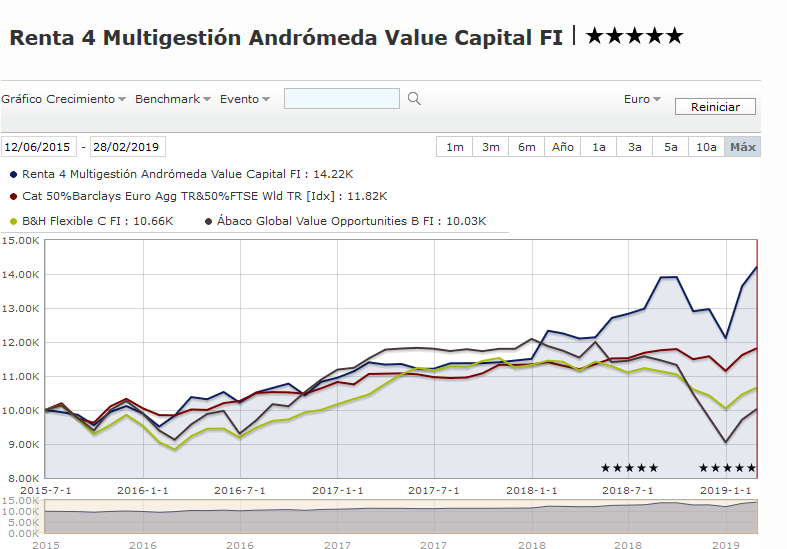

Aunque el experto en gráficas Morningstar es por supuesto @agenjordi quería poner un ejemplo por ver como cambian las cosas según con que comparemos. Caso del R4 Andrómeda Value (ya se no lleva mucho tiempo, poco más de 4 años como la mayoría de los llamdos balue)

Según Morningstar y el folleto es un fondo global/mixto flexible value. Así pues comparemos con el índice 50/50 de mixtos y un par de mixtos value hispanos famosos (B&H y ábaco)

Pues según está gráfica le ha ido MUCHO mejor que al índice de mixtos (y al índice más que a los otros dos mixtos) +42.2 acumulaod vs +18.2 del índice y los otros dos mixtos +6.6 uno y plano el otro

PERO no nos fijemos en la definición sino en la cartera: lleva un 94% en RV y de esta el 88% en EEUU, por tanta sería más razonable comparar con un índce USA como el S&P 500

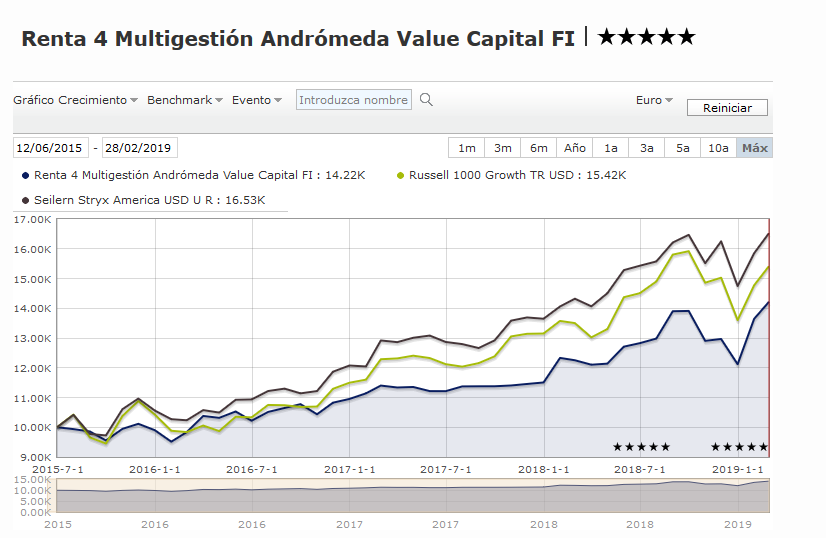

Vamos a refinar un poco más: apesar de su nombre “value”, al tener PER por encima de 30, pues sería lo lógico comparar con un índiceUSA Growth , como Russell 1000 Growth (según MS el de mayor R2 con Andrómeda sería MSCI USA Growth) y algún ejemplo de fondo growth de EEUU (p ej Seilern)

No es que tenga especial manía al Andrómeda “balue” pero el participe tiene que tener claro, para entender mejor el comportamiento, que no es lo mismo un mixto value global que un fondo RV monopaís monosectorial. Y que como ya dije en otro hilo, me parece se abusa del término value, y que aunque el P/E no lo es todo, llamar “value” sí llevas casi exclusivamente el sector de mayor PER del país de mayor PER, pues se me hace raro. Que nunca diré no se puede ser value a PER 15, pero pasar del 30 es para mi excesivo (incluso me parece un poco alto para un growth).

Al igual que por ejemplo me desagrada que una gestora que se llama Buy & hold llevara el año pasado un índice de rotación de mas del 150% en 9 meses (el mayor de todos los fondos value que he mirado salvo los Quant - Value). Suena raro. Tampoco digo tengan que tengan que cambiarse el nombre a Trade & Sell o a Intraday Trading Fans club eh

¿Por qué le llama “balue”? Para mí es value.

Soy partícipe del fondo y he leído todas las cartas del gestor -no todas públicas- y creo que su filosofía es ésa. No sé si es Charlie o Warren quien dijo que el growth es sólo una parte del value (es decir, el crecimiento de los beneficios esperados se tiene en cuenta para valorar la empresa). Tampoco sé si ésta es una discusión meramente terminológica o no. Tiene razón en cuanto a las cifras que da, sin embargo, el sector tecnológico tiene estas cosas.

Ja ja.

Hay bastantes fondos que tienen sesgos evidentes que los diferencian del “benchmark” utilizado.

El problema es que en las explicaciones de los fondos se suele utilizar mucho cuando el fondo parece funcionar peor que el benchmark y poco cuando parece hacerlo bastante mejor, cuando la sensación de estar haciéndolo mejor o peor sería otra simplemente cambiando el benchmark o, la alternativa que me parece más razonable, que es meter varios benchmarks a la vez, pero que dificulta, evidentemente, sacar conclusiones tan rápidas.

Las simplificaciones es lo que tienen, que con frecuencia llevan a intentar esconder la complejidad de según que problemas, a metodologías limitadas que no les queda otra que fallar en según que circunstancias.

Recuerda usted bien @arturop. Fue un debate a caballo entre otra red social y twitter. Cundían los elogios a los dos gestores de la SICAV Elcano por su buen rendimiento. Si comparábamos la evolución de su VL con la del SP 500 (creo que sin dividendos), las gráficas salían casi iguales. Una vez puestos en contacto con los gestores, éstos denegaron cualquier traza de gestión pasiva. Mi respuesta fue: si no hay causalidad, habrá casualidad. Y ahí se cerró la parte pública del tema. En unos privados, comenté que auguraba una separación a partir de ese momento entre la SICAV y dicho índice; comentando, también, que era de esperar que el VL de la SICAV quedara rezagado respecto al SP500, como así fue.