Coincido con @mdejuan en que la amplia oferta actual de fondos value es una ventaja para el potencial inversor. Comprendo que esto pueda llevar a cierta perplejidad. Antes, todo era más fácil: Bestinver y (casi) nada más. Además, como dijo WB, cuando baje la marea ser verá quién llevaba el bañador puesto. Saludos.

5 Me gusta

Valentum se independiza de Gesiuris

Creo era el mayor fondo Gesiuris

1 me gusta

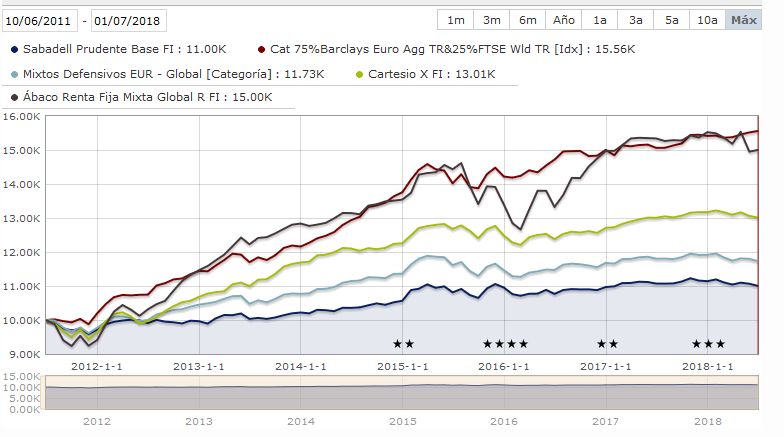

El Sabadell criticando la moda del value, claro q son parte interesada

2 Me gusta

1 me gusta

A mí me llama poderosamente la atención (aún lo hace) el provincianismo de la prensa económica española. Este señor identifica la “moda de los fondos value” con básicamente el Santander Small Caps, y los efectos perniciosos de “la moda” asumiendo que solo se invierte en el mercado español, cuando dichos efectos perniciosos no los genera el value per se, sino la inversión en compañías de baja capitalización.

Lo que es el colmo del disparate es que ponga como ejemplo de fondo value con resultados excelentes al Sabadell España Dividendo (a 10 años el 3,30 % anualizado).

No sabe uno a qué carta quedarse con el tal Cirus:

a) Ignorante

b) Manipulador

c) Una combinación de las anteriores.

Y lo del periódico, que publica publi-reportajes disfrazados de entrevistas, pues eso, bazofia. La prensa económica española no publica noticias, solo propaganda. El periodista es un mandado que trata de sacarse un sueldo.

22 Me gusta

Pues sí. Es importante tenerlo claro. La mayoría de lo que se publica sobre economía es más propaganda que algo parecido a información seria.

No deja de provocar cierta risa, a la que uno tiene claro lo anterior, ver titulares tan típicos como Acciones para el verano, como si hubiera unas para el verano y otras para otros meses o estaciones.

9 Me gusta

Curioso lo del mercado español, tenemos a fondos de gestores/aseores independizándose sin ser algo explícitamente manifestado por la mayoría de los que escriben por los diversos lares de internet que frecuento, y después está True Value con una legión rogando y preguntando por su independencia erre que erre, que no parece que vaya a llegar a corto o medio plazo.

Yo no me explico las ansias de algunos en independizarse para complicarse la vida, ya no gestionan un fondo, sino también una empresa pequeña que no cuenta con los recursos de las grandes, con lo que ello supone de dar la cara ante la CNMV, atención al cliente, administración y back-office, personal, atención al público/comercialización, etc.

Que por mucho que digan que la gestión va a ser la misma, no la va a ser, es materialmente imposible porque ahora también son empresarios. Ahora desde la playa estarán pendientes de la bolsa y de posibles problemas con suscripciones y reembolsos, bajas de personal, llamadas de clientes importantes, cumplir con la legislación de donde allí estén invertidos, etc.

No sé, pero yo lo veo de forma diferente y es que sólo les va a servir para empeorar su producto, con la intención de llevarse ellos la parte que se lleva la gestora actualmente. Ya veremos a medio plazo qué proyectos son sostenible y cuales no.

9 Me gusta

Quisiera, primero de todo, agradecer a @mdejuan, que comente con nosotros sus impresiones. Siempre ayudan a enriquecer el debate. Especialmente si los aportes vienen de alguien del otro lado de la barrera.

Me gustaría decirles que lo que a mi me agradaría es que los fondos de autor no se conformaran con rebañar cuota únicamente a los tradicionales fondos hispanos bancarios. Estoy de acuerdo que en vista del punto de partida en este país referente a la gestión de activos, se está avanzando mucho en la buena dirección con los productos, como los de @mdejuan , que están apareciendo. Sin embargo, permítanme que sueñe un poquito más. ¡Márquemos cotas más ambiciosas!

Yo deseo que una vez se supere esa fase de lucha con la oferta bancaria, los gestores locales busquen codearse con los buenos gestores internacionales. En unos tiempos en que los supermercados de fondos ofrecen productos de gestoras ubicadas en distintas partes del planeta, la normalización llegará, para mi, cuando la tónica sea que nuestros fondos se codeen habitualmente con otros del panorama internacional.

Dicho lo anterior, soy consciente de que si miramos algunas clasificaciones (p.e: citywire) hay gestores españoles destacadísimos, en las primeras posiciones. Para mi, esa debería ser la lucha última de todo fondo de autor: llegar y mantenerse por ahí arriba. Por eso digo, que deseo que superen ya esa fase primeriza y se fijen esas metas más elevadas. Por favor, @mdejuan, no lo interprete como una crítica, sino simplemente como una incitación a superarse. También se que es muy fácil hablar desde la barrera en la que ahora mismo yo me encuentro, pero quería compartirlo con ustedes.

7 Me gusta

Pues yo lo veo un tema muy serio. Si hay recomendaciones de libros para el verano, ¿por qué no puede haber acciones también para esa época del año? Espero que note mi ironía. ![]()

2 Me gusta

efectivamente, publirreportaje

Hola, ya tienen disponible nuestra web de Esfera I Value y cartas a inversores en el foro

1 me gusta

Gracias. Ya veo ha abierto hilo

1 me gusta

Lo normal es que tengan a alguien de confianza para realizar estas funciones. No sé, en Magallanes o en AZValor por ejemplo creo que los gestores son de los que tienen menos carga en otras cosas que no sea gestión pura y dura del fondo, dado que las personas que están a cargo de las otras labores de la gestora, han sabido labrarse el más que suficiente buen nombre para realizar estas funciones sin necesitar para nada a los gestores.

En cambio hay fondos donde en teoría el gestor no debería de realizar según que funciones que parece que los gestores se pasan más tiempo intentando vender el fondo que analizando.

3 Me gusta

En que día dejé esa entidad.

Sólo faltaba decir, “Es un problema que la gente invierta de forma racional y a largo plazo”, y quedarse tan tranquilo. En fin…

Y de forma como quien no quiere la cosa, comenta el caso Madoff.

Supongo que es lícito buscar una segunda opción, por si alguna vez te quedas sin trabajo, siempre podrás montar un circo.

Una verguenza.

10 Valores para subir de aquí a fin de año! Y todo así…

3 Me gusta

Madre mía que cantidad de generalidades dice ese hombre:

P: Pero algunos fondos perfilados han dado rentabilidades muy pobres…

R: No en nuestro caso. …

SABADELL PRUDENTE, FI BASE TAE 3 años: 0,45% (Com: 0,95%)

SABADELL EQUILIBRADO, FI BASE TAE 3 años: 1,01% (Com:1,05% )

SABADELL DINAMICO, FI BASE TAE 3 años: 2,06% (Com: 1,25%)

Si estas rentabilidades no son pobres, ¿qué lo serán? Me encanta el caso del prudente, que cobran el doble de comisión de la rentabilidad que ofrecen

No me queda claro si en su última respuesta echa por tierra la gestión discrecional de carteras (que pena que no pueden operar intradía ![]() ) para cerrar diciendo que tienen 3.000 millones en ese servicio, ¿les ha dado esa impresión también?

) para cerrar diciendo que tienen 3.000 millones en ese servicio, ¿les ha dado esa impresión también?

5 Me gusta

Son Uds. muy duros con el Banco de Sabadell y con los comentarios del representante en el artículo reseñado.

Es más, creo que Uds. son, sencillamente, despiadados, con una total falta de empatía por el buen hacer de la entidad bancaria con sus fondos de inversión.

¿Les parece a Uds. poco obtener rentabilidades a varios años del 0,45%, 1,01%, 2,06% según tipología del fondo? ¿No les parece extraordinario que el Sabadell España Dividendo ofrezca un 3,30% anualizado a 10 años?

He consultado a un grupo de expertos, entiéndanme bien, expertos expertos, sin redundancias, y me han señalado que esos porcentajes son, tratándose del Banco de Sabadell, sencillamente, espectaculares.

Bueno, en realidad, he de ser sincero y espero que me permitan el exabrupto, cuando pregunté al grupo de expertos, un tal Lara, Andic, Folch y un par más que no recuerdo, todos unos tipos elegantes y muy bien puestos, el comentario fue unánime: “¡¡¡No nos jodas, Calimero, que alguien ha podido sacarle al banco el 3,30% a 10 años!!!”

Lo dicho, tienen Uds. una total falta de empatía.

8 Me gusta

Ha dado usted en el clavo.

IMHO el problema que aqueja a la prensa económica en este país se hace extensible a la práctica totalidad de los medios de comunicación españoles de todo pelaje.

Por eso se hacen tan necesarios espacios de resistencia como este.

Gracias

4 Me gusta

El único que tiene historial de más de 5 años, el “Pridente” lleva un 1.9% anualizado , A CINCO AÑOS (no es lo mismo a 3 que a 5, a 3 con los tipos de interes es más comprensible ir flojo)

Algunas cosas son razonables, peor la mayoría de lo que dice no lo es. No deja de ser otro publirreportaje pagado como la mayoría de la prensa española.

EL mayor peligro para el mercado de small& mid españolas es el Santander SmallCaps España con la salvajada de 1.300 millones de euros, aproximadamente como la suma de los fondos nacionales/ibéricos de Magallanes + Bestinver + Cobas + azValor. Pero claro no cita el SAN, solo a Bestinver.

Otra cosa es que en efecto cuando hay bajadas hay desbandadas de partícipes, el SAN smallcpas bajó su patrimonio u 94% en 2007-2009 y el Metavalor un 91%