Abro este hilo para dar a conocer Esfera I Value y responder a cualquier pregunta que puede surgir.

4 Me gusta

Bienvenido @Santi_Moreno, el gestor del fondo ¿no? ¿unas palabrillas por aquí o por el post de presentaciones?

2 Me gusta

Estimado @Santi_Moreno. Antes de nada bienvenido a este magnífico foro. Pero mire, hay un principio (no escrito) en esta comunidad de intentar evitar la publicidad directa. ¿ Qué le parece si antes de redirigirnos a su web, nos hace una presentación como muy bien apunta @Ecijo22, de su fondo, de sus estrategias o de sus visiones sobre la inversión ?

Un cordial saludo

13 Me gusta

Somos un fondo value concentrado (la cartera tiene de media 20-25 compañías), lo que nos obliga a elegir las empresas de mayor potencial y convicción.

Mantenemos una posición holgada de liquidez, actualmente rondando el 15%.

Somos oportunistas en el uso de esta liquidez, la venta de opciones y el uso de la cobertura de divisas (actualmente tenemos una cobertura parcial a nuestra exposición al dolar a niveles de 1,17).

Nos atraen compañías pequeñas y poco conocidas ya que es ahí donde podemos aportar valor con respecto al resto de inversores.

4 Me gusta

Mientras que sea un hilo de resolución de dudas, preguntas, debate sano y no de publicidad, @arturop no tendrá que hacer frente a la gestión de los mercaderes en el senado …

3 Me gusta

Buenos días @Santi_Moreno, sea usted bienvenido al foro.

Le invitamos a que también aporte artículos y debata sobre los que están abiertos con respecto a lo que aquí nos une, el mundo de la inversión.

Echando un primer vistazo a su cartera, ya le digo que aquí son muy muy conocidas, por lo que habrá sitios dónde podran comentar de Tankers, Panaderas, Potasas, Comida, Gimnasios…

Generan y generarán debate, se lo adelanto ![]()

Y sobre cubrir la cartera, le animo a que escriba al respecto, para saber como, de que manera y en que momento deciden hacerlo. Es un tema que suscita mucho debate, y las opiniones de los profesionales en este aspecto (y sobre todo en inversión tipo Value), serán desde luego muy interesantes.

Un saludo.

5 Me gusta

Buenas a todos, me presento:

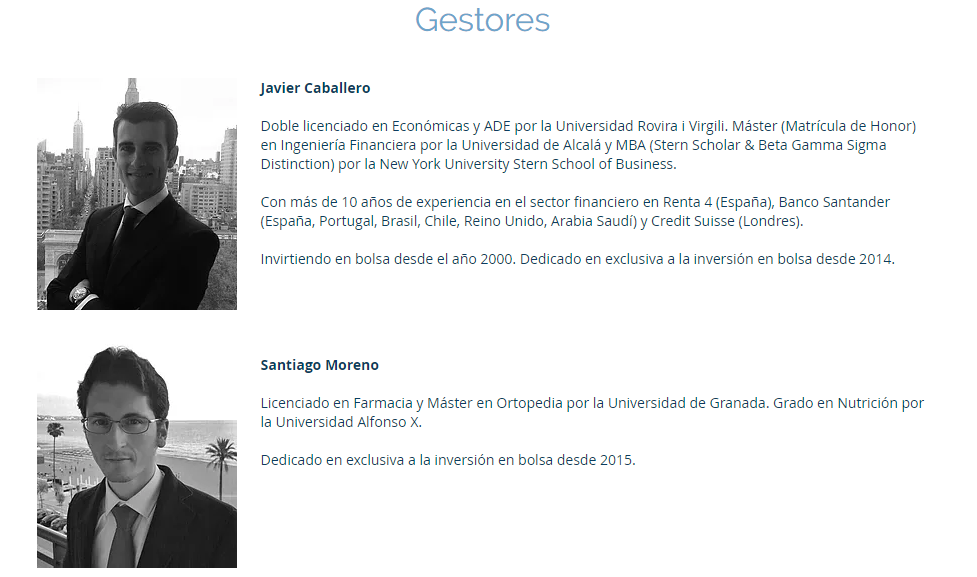

Soy Javier Caballero co-gestor junto con @Santi_Moreno de Esfera I Value.

Sólo añadir que estamos preparando la segunda carta a inversores que esperamos tener publicada esta misma semana.

El fondo comenzó el 5 de Marzo de este año y a día 28 de Junio el valor liquidativo es 100,57.

Nuestras 5 principales posiciones son (seguro conocidas en el foro): MTY Food, Teekay Corp, The Gym Group, Optiva y Cambria Autos.

Por supuesto, estamos disponibles para intentar responder cualquier pregunta.

Un saludo.

3 Me gusta

Hola @MAA

Respecto a cubrir la cartera, nos referimos exclusivamente a la cobertura de divisas y sólo en casos en los que se alejan significativamente de la Purchasing Power Parity. Además las cubrimos de forma escalonada.

Lo explico mejor con un ejemplo: en la actualidad tenemos cubierta parcialmente la exposición al dólar ya que calculamos la PPP alrededor de 1,25 y tenemos una exposición significativa (sobre un 30% del fondo). Hemos ido cubriendo conforme bajaba de 1,20. Ahora tenemos unas tres cuartas partes cubiertas a un precio medio de 1,17. Si continuara bajando completaríamos la cobertura.

Intentamos ser flexibles y no cerrarnos a cobertura divisa sí o cobertura divisa no, ya que creemos que los dos enfoques pueden tener sus ventajas e inconvenientes dependiendo del momento.

4 Me gusta

Muy buenas @JavierCaballero

Justamente hoy, hay un comunicado en el que otra gestora incipiente durante estos años, Valentum toma el camino de montar su propia gestora. Hoy hay debate al respecto de las comisiones en los fondos al respecto.

Hoy @malagaga, hacía esta pregunta que viene al caso.

Veo que el formato de sus comisiones sigue el mismo 1,35% + 9%.

¿No piensan que si alguien hace algo al respecto de las comisiones, podría posiblemente ser un aliciente a la hora de captar capital? O al contrario, los inversores en su mayoría no están preocupados por este motivo.

Cuando un fondo como FundSmith, o incluso ahora mismo Cobas Grandes Compañías (que tendría una cartera parecida a la suya), cobran un 1% de Gestión sin comisión de éxito, el valor viene determinado por el tamaño del fondo?

Estarían dispuestos a bajar estas comisiones a medida que el fondo se hiciera más grande llegado el caso? O incluso a replantearse dicho coste a corto plazo, viendo que el mercado lo pide?

Son preguntas que están hoy a debate en el foro y en las RRSS, justamente ahora estaba con @MarcosLuque con este tema, no se crea que es por incomodar ![]()

https://twitter.com/Marcos_Luque_/status/1013710700575973376

Gracias por su respuesta, veo entonces que utilizan el PPP que usan otros Value al respecto.

7 Me gusta

Respecto a la bajada de comisiones nos parece muy buena pregunta, tanto que ya hay algo enviado a la CNMV

No podemos decir más detalles hasta que no esté aprobado, pero tan pronto como podamos lo publicaremos.

Un saludo.

3 Me gusta

Hola Santi.

Me alegro que hayas venido a +Dividendos a presentarnos vuestro fondo y a hablar sobre él. Te doy por lo tanto mi opinión:

No tenéis ninguna experiencia, nunca había oído hablar de vosotros, sin trackrecord, con una cartera que es un refrito del resto de fondos value, gestionando 900.000€ y con las comisiones máximas que permite el regulador… os va a costar algo de trabajo haceros un hueco.

En el mercado hay muchos fondos como el vuestro, todos tienen más experiencia y la mayoría mejores condiciones. No os quiero desanimar porque algunos empezaron como vosotros y consiguieron captar mucho patrimonio, pillar un buen año, llevarse el 3% en comisiones y hacere un “teforrras” en toda regla.

Si yo fuese vosotros habría intentando una estrategia agresiva en sentido contrario, unas comisiones lo más ajustadas posibles (sabemos que en Esfera se pueden poner comisiones realmente bajas) y por lo menos que la gente hable de vosotros, tener desde inicio algo atractivo que por ahora no lo tenéis.

Mucha suerte sinceramente con el proyecto y espero que vengáis para quedaros.

29 Me gusta

Como explico en el hilo “moda value”, desde 2014 hay al menos otros 25 fondos/SICAV value más, si consideramos como uno solo los del mismo equipo gestor, si no serían 34, y eso sin contar los 5 fondos de fondos lanzados en ese periodo, ni los de gestores extranjeros y sin considerar los clones (cuando hay fondo y sicav o fondo nacional y luxemburgués).

3 Me gusta

1 me gusta

Yo ya estoy por parafrasear a Greenspan (1996): "But how do we know when irrational exuberance has unduly escalated “the number of value funds”?

Me gustaría hacerle una pregunta, tanto a usted @Santi_Moreno como a @JavierCaballero (tanto monta). Imaginen que yo soy inversor profesional en fondos de inversión (según algunos criterios, lo soy) y que estoy al cabo de la calle de los fondos UCITS de calidad que se comercializan en Europa.

¿Podrían explicarme por favor en dos líneas cuál es la proposición de valor de Esfera Value?*

Muchas gracias.

*Por favor, no me repitan la cantinela cansina de la inversión en valor. “Proposición de valor” es un término de dirección estratégica de empresas. Lo que quiero saber es qué los hace diferentes, por qué alguien debería arriesgar el dinero con ustedes, qué ofrecen que no tengan otros.

7 Me gusta

Tendremos una cartera más concentrada que la media, nos dedicamos a esto a tiempo completo para hacer nuestros propios análisis, tenemos el patrimonio familiar invertido en el fondo, buscamos un margen de seguridad mayor que el promedio de fondos exigiendo al punto de compra mínimo una TIR superior al 20%, y tenemos un tamaño que nos facilitará invertir en pequeñas compañías en las cuales otros fondos se vean limitados por el tamaño. A esto le sumaria que nos apasiona la inversión y por ello yo en mi caso he rechazado una farmacia en propiedad y sueldo de 6 cifras para aún sin cobrar estos primeros años me pueda dedicar a lo que me gusta.

6 Me gusta

Valentum y True Value tienen ideas propias y las explican muy bien.

Colgar vídeos en Youtube de 45 minutos desmenuzando tus posiciones es un buen comienzo

3 Me gusta

Permítame ejercer de abogado del diablo. Puede que me lo agradezca en el futuro.

¿Qué media? ¿La de fondos value, la de fondos small cap europeos, la de fondos comercializados en España, otra por definir? Literalmente, tener una cartera más concentrada que la media es tener un solo valor menos que la media, sea ésta lo que sea. En primer lugar, esta expresión es huera si no se establece cuál es la media y, en segundo lugar, aunque establecida, dependiendo de cuál sea ésta es de una vaguedad no menor. Hay fondos que explicitan que no van a tener más de un determinado número de valores (p.ej. en Guinness Global Innovators ese número es 30). Por tanto, ¿qué quiere decir con esto?

Esto no es un hecho diferenciador frente a los fondos value.

Tenemos otra media no definida y falta un parámetro temporal para que ese valor de la TIR tenga sentido: ¿20% a un año, a 5, a 15, a 23?

Lo tenéis hoy. ¿Lo tendréis mañana? ¿Existe un compromiso concreto de cierre del fondo?

6 cifras, tirando por lo bajo son 100.000 €/año. Si asumimos que el farmacéutico se lleva el 20 % de la facturación de la farmacia y que el precio de venta de éstas es de 5 veces la facturación anual, ello significa que la oficina de farmacia en cuestión se valora en, al menos, 2,500,000 €. Dinero del que usted disponía para la compra o que ha obtenido de la venta. Pero resulta que el patrimonio del fondo es de tan solo 900,000 €… Una recomendación, si me lo permite: no se meta en jardines innecesariamente.

Resumen: Su escalator pitch necesita trabajo.

22 Me gusta

Buenos días,

Intentaré aclararle esos puntos:

-Como dije arriba en los primeros mensajes, queremos tener una cartera concentrada de unas 25 compañías. Si hacemos una comparativa de fondos españoles, esa cifra está en el rango bajo. Ese número será nuestra referencia para rotar la ultima posición si encontramos una mejor idea.

-El comentar que nos dedicamos a tiempo completo es para aclarar que no tenemos otra ocupación que la gestión del compartimento de inversión.

-Valoramos las empresas a 3 años.

-El tamaño reducido lo tenemos hoy, y probablemente lo seguirá siendo unos cuantos años más.

-Como le dije, he dejado 8 años de estudio en la rama sanitaria para dedicarme a lo que me gusta. La cuantía de la farmacia era algo superior

Un saludo

Vale.

Muy bien. Pero esto parece más una regla general que una excepción.

Si las cuentas no me fallan a 3 años la TIR de la cartera del azValor Internacional, por ejemplo, supera el 26 %. Un 20 % no parece demasiado ambicioso, ¿no?

Esto es casi una obviedad. Pero no veo compromiso.

Manténgase alejado de la jardinería. No le beneficia.

Otras dos cuestiones más.

1 Han optado por la el nivel mayor de comisiones permitidas legalmente. Encima la comisión por resultados tiene una marca de agua que se desvanece a los 3 años (sí, me he leído el folleto). Esto no me gusta nada. En general considero que las comisiones por resultados, de existir:

a) Deben tener marca de agua absoluta e indeleble. Si no es así, eso implica que si vienen mal dadas puedo estar pagando comisión por resultados aún cuando el VL esté por debajo de mi precio de compra durante años.

b) Deben aplicarse a la diferencia sobre la referencia, no sobre el VL sin más. Si no se hace así puedo estar pagando una comisión por resultados a un fondo que ni siquiera bate al benchmark y al que la estructura de comisiones perjudica para lograrlo.

En definitiva, la estructura de comisiones es predatoria.

2 En el caso de que yo fuese gestor de un fondo, como he sido directivo de empresas industriales y tengo una formación técnica de base, creo que usaría en mis mensajes propagandísticos ese conocimiento y experiencia para resaltar mi capacidad superior a la competencia para el análisis de los procesos y posicionamientos de mercado de empresas de productos industriales, cosa importante si me dedico al análisis fundamental de empresas y me quiero diferenciar. Me resulta, por tanto, llamativo que no use su formación sanitaria como hecho diferencial.

El ascensor ha llegado a mi planta y me parece a mí que no le voy a dar mi tarjeta.

Mucha suerte, en cualquier caso.

23 Me gusta

Agree, aporta un plus que pocos gestores de fondos pueden presumir. En el podcast Iceberg de Valor, Carlos (que nos lee aunque esté ahora en Boston) hablaba precisamente de lo difícil que es el sector sanitario/farma por la especialización que requiere, hablaba del caso Theranos, aprovecho para recomendar su escucha:

3 Me gusta