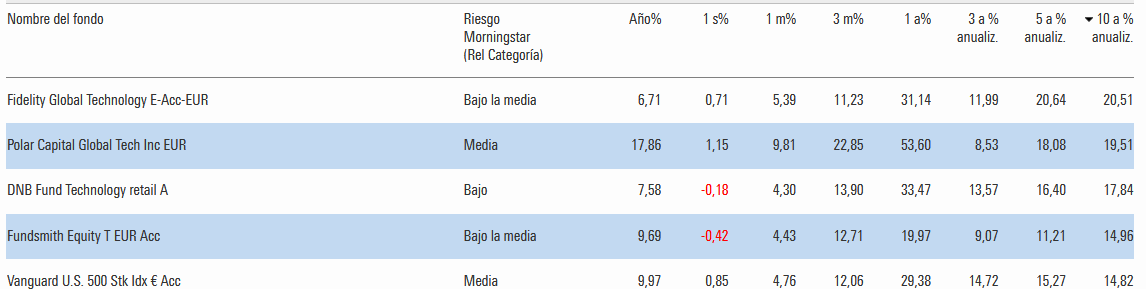

Cuando se discute sobre invertir en empresas “tecnológicas” es fácil caer en la de “Esto lo va a cambiar todo” versus “Esto es otra burbuja cómo la puntocom” sin profundizar más allá. Y aunque estas afirmaciones tienen, sin duda, su sustento, e incluso pueden ser ambas ciertas a la vez, me parece mucho más interesante ver la tecnología desde un punto de vista histórico.

El primer hecho que tenemos que entender es que toda industria fue en su día una “tecnológica”. Y la evolución y valoración de esa industria debe hacerse teniendo en cuenta los ciclos a largo plazo de la disrupción tecnológica.

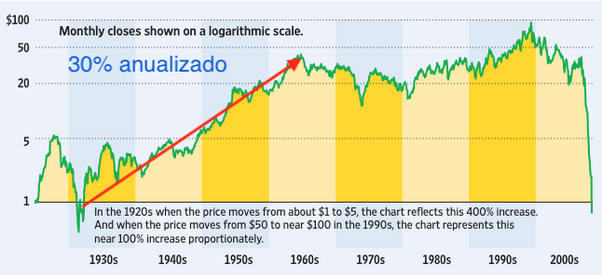

Por ejemplo, en la década de 1920, las “Motors” causaron furor. Subieron como la espuma y eran el paradigma de la “nueva economía”. Llegaron a precios estratosféricos en el año 1929, y todas cayeron después.

Sin embargo, una vez pasada la crisis, fueron de las mejores inversiones los siguientes años.

Como vemos en el ejemplo de General Motors, después de la caída del 29, la cotización se multiplicó por 50, hasta mediados de los ‘60s. ¡Esto es más de un 30% anualizado durante 30 años!

Hay que tomar en consideración que General Motors se mantuvo como el 1.er fabricante mundial entre 1931 y 2008. No estamos viendo el crecimiento de una microempresa sino la expansión de la economía empujada por los líderes tecnológicos.

La razón de estas extraordinarias rentabilidades eran que realmente las empresas de automoción estaban cambiando el mundo y la economía de como se conocía antes. La “nueva economía” si se impuso.

Algo análogo ha ocurrido desde la burbuja del ‘99 y la crisis del ‘08. Después de la burbuja, las mejores inversiones estaban en la “nueva economía” y las empresas de la “vieja economía” son las que más sufrieron. GM quebró en 2009 y tuvo que ser rescatada.

Esta lección histórica es la que algunos de los “Popes” value ignoraron y por eso se perdieron el periodo alcista de 2009 a 2020.

En definitiva, para invertir en tecnología lo primero es entender como funcionan los ciclos tecnológicos y en que punto del ciclo nos encontramos.

De esto hablaré en una futura publicación.