Muchas gracias por sus palabras, para nada merecidas. Uno simplemente es un friki de estos temas, como muchos de los que andamos por aquí, jeje.

De hecho, cada vez tengo más claro que se menos de lo que pensaba el día anterior. Quién sabe, en lugar de buscar el Santo grial, lo mejor es un VIG + Vanguard global + Vanguard global small caps y a correr.

Solo conozco personalmente a un inversor realmente largoplacista que casi nunca vende. Solo le oigo cada tres o cuatro meses hablar sobre qué comprar. Casi todo empresas que reparten un porcentaje interesante en dividendos.

Algunas consideraciones a este interesante debate:

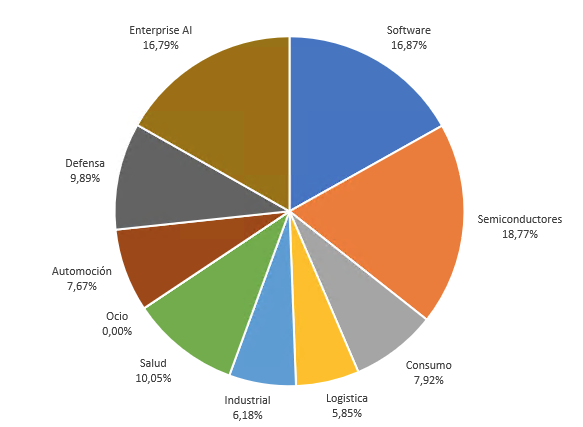

Un fondo de tecnología no tiene porqué ser sectorial. Invertir en una tendencia tecnológica puede ser muy diversificado. En particular, algunas empresas en las que invierte Robotics FI:

Nvidia (Semiconductores)

Intuitive Surgical (Salud)

Tesla (Automoción)

Lockheed Martin (Defensa)

Diferentes sectores que tienen dinámicas diferentes, pero que se benefician/impulsan la Robótica y la IA.

Esta es la distribución por sectores.

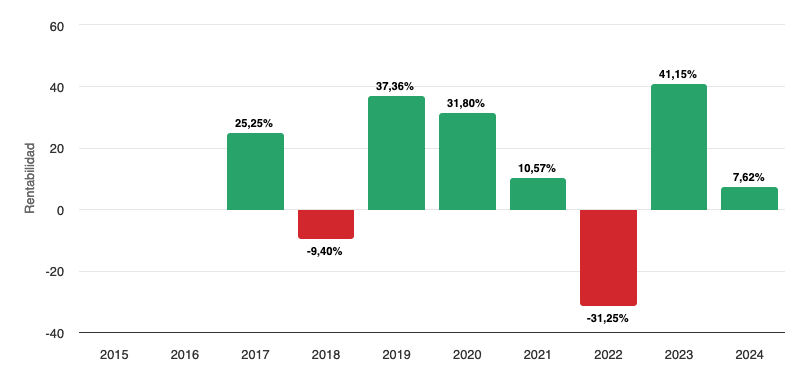

Robotics FI acumula un 15% anualizado desde su creación (Abril 2016) y cada vez que ha habido un buen año algún inversor interesado me ha preguntado si no está demasiado alto ahora para invertir y si no sería mejor esperar. Mi respuesta siempre es que no se pueden dar previsiones a corto plazo. Mi expectativa es que a largo plazo el resultado va a ser bueno y que igual que esperando puede pillar una caída, también puede perderse una subida mayor.

Después de los años malos casi nadie va diciendo por ahí que había que invertir porque está barato. Y en el flujo de suscripciones y reembolsos se nota esta dinámica, por desgracia.

Mi consejo, si el fondo te encaja en tu estrategia de largo plazo, construye una posición paulatinamente y luego rebalancea todos los años, aprovechando los años buenos para recoger beneficios y los malos para comprar barato.

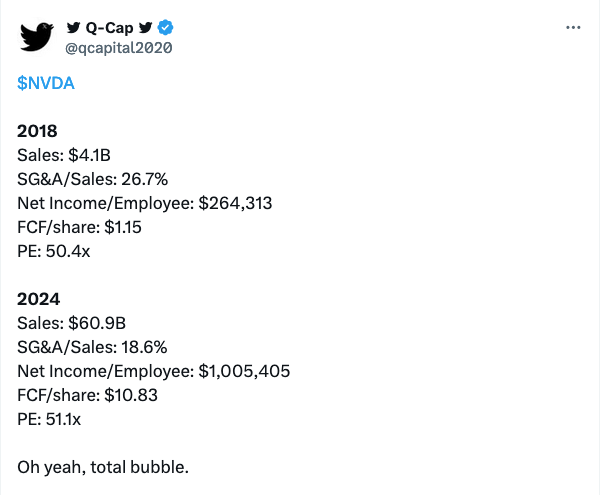

Respecto a si habiendo subido tanto el sector tecnológico ya no debería subir más, una imagen vale más que mil palabras.

Muy difícil generalizar y adivinar el futuro.

En mis artículos intento explicar porque este es un periodo de crecimiento tecnológico duradero (2-3 décadas) que hay que incorporar a las carteras.

Yo incluso añadiría otro factor, hay empresas que son tecnológicas inicialmente pero luego ocupan el lugar de empresas que no lo son. Por ejemplo Visa o Mastercard son calificadas en muchos casos como sector financiero.

También el tema del peso sectorial es delicado y la perspectiva de que va a cambiar poco a largo plazo, es delicada. Si uno mira los índices hace 100 años, su distribución era notablemente distinta de la actual en cuanto a peso sectorial.

No obstante, cuando se habla de diversificación, está esta perspectiva que usted comenta y yo he comentado, de largo plazo, pero entre los inversores de fondos, hay quien el tema de la diversificación lo ve más bien como algo de medio/corto plazo. Y aquí no se equivocó el que pensaba que su fondo estaba muy expuesto a sector tecnológico. El año 2022 que el sector tecnológico sufrió, su fondo cayó un 30%.

Otra vez vemos la posible contradicción entre la perspectiva de largo plazo, con ciertos comentarios del inversor que está más preocupado por el corto/medio plazo.

Aquí hay que andarse con cuidado porque no son pocos los inversores que luego no soportan pasar 5 años en pérdidas y, en estos casos deben de ser muy cuidadosos con que decisiones toman y donde se meten…

También es delicado que un inversor espere sacar un 15% a largo plazo. Exceso de expectativas y riesgo de tomar riesgos que no tolera bajo una percepción de una ecuación rentabilidad/riesgo excesivamente favorable.

Por esto bajan los mercados en parte. Los inversores no resisten según que situaciones. No obstante no sólo es sesgo por parte de los inversores. La forma de captar partícipes también hace que no se expliquen a fondo el tipo de situaciones por las que va a tocar pasar.

Alguna vez lo he comentado, en fondos de renta variable, pondría una claúsula firmada por parte del inversor, para que duela más, de que admite que le va a tocar pasar por caídas del 50% o 5 años estando en pérdidas relativas.

Normalmente el que necesita este tipo de consejo, es que precisamente no está preparado para hacerlo.

En estas cuestiones una cosa es conocer la teoría y otra tenerla interiorizada.

Igualmente la percepción de comprar barato es delicada. Los mercados alcistas se distinguen por una percepción delicada sobre como funcionan las caídas, creyendo el inversor que la recuperación suele ser rápida. Algo que luego no pasa en los mercados laterales/bajistas.

Pues ya me dirá lo que está haciendo con este comentario final sino intentar generalizar y adivinar el futuro.

El problema de la macro precisamente es que es muy fácil decir que es complicado acertar sobre el futuro pero luego a todos se nos cuelan los comentarios por un lado u otro.

De hecho es un comentario típico de fondos sectoriales de sectores que han funcionado muy bien. Que la tendencia que ha beneficiado dicho comportamiento, va a durar muchos años. Luego en la práctica se suele complicar eso, porque precisamente este es el problema de la macro, que hay factores que no estamos considerando en esta perspectiva que ha tenido mucho sentido en los años recientes pero que nos sabemos si la va a tener en los próximos.

Supongamos que estamos interesados en fondos de TECNOLOGIA GLOBAL a mas de 5 años.

El objetivo es que tengan empresas que se vayan a beneficiar de tener tecnologia, sea la que sea, teniendo mas bebeficios. No se desea una tecnologia en concreto , eg IA o blockchain, fusion nuclear, …

De los siguientes ¿ cuales conocen / valoran porque su gestion sea de calidad por fundamentales de beneficios y no por posibles ideas disruptivas ?

Polar Capital Global Technology

BGF World Technology

JPM US Technology

CT ( lux) Global technology

Fidelity Global Technology

DNB Fund Technology

CT (Lux) Global Technology: Su estrategia es contraria y de alta convicción, centrada en análisis fundamental detallado para identificar empresas con sólidos prospects de crecimiento, ventajas competitivas, generación de flujo de caja libre y caminos claros hacia la rentabilidad, equilibrando el crecimiento con valoraciones razonables. Evita posiciones cuando hay deterioro financiero o valoraciones excesivas.

DNB Fund Technology: Emplea un proceso de selección de acciones basado en pilares como creación de valor (evaluación de la gestión, historial, barreras de entrada y demanda de productos), valoración (discrepancias entre expectativas y precios futuros) y momentum de beneficios (incluyendo ganancias y precios). Prioriza la calidad de la gestión y la sostenibilidad a largo plazo en sectores TMT (tecnología, medios y telecomunicaciones).

Crear fármacos revolucionarios, probar nuevos materiales para automóviles y simular cómo los escenarios de mercado pueden afectar a los bancos son apenas algunas de las tareas que podrían tardar meses o años en desarrollarse, incluso con las computadoras más avanzadas.

¿Pero qué pasaría si ese tiempo se redujera a minutos u horas?

Esa es la promesa de la computación cuántica, un campo que se ha estudiado durante décadas y que ha despertado un interés creciente —y una mayor inversión— tanto de gigantes tecnológicos como de empresas emergentes.

El miércoles, IBM presentó su nuevo procesador experimental Loon y el chip de computación cuántica Nighthawk, capaz de realizar cálculos más complejos que su predecesor. En los últimos dos años, Google, Microsoft y otras empresas tecnológicas también han realizado anuncios relacionados con la computación cuántica.

He leido a distintos analistas recomendar el Fidelity Technology enfatizando su diversificación geografica (es decir abre el abanico a tecnología de otras áreas como Asia, además logicamente de USA, que en otros fondos domina de forma abrumadora y está totalmente sobreponderada), así como que se ha comportado notablemente mejor que su categoría cuando han venido turbulencias

No se fie de la capacidad de analisis PROSPECTIVO de CHATGPT.

Por ejemplo cuando se le pregunta sobre rentabilidad futura teniendo en cuenta el analisis fundamental de los beneficios futuros de las compañias de los arriba mencionados fondos tecnologicos indica:

JPM US Technology Fund

I couldn’t find a reliable, up-to-date top-10-holding list for the JPM US Technology fund in my searches that gives a detailed weight breakdown.

Fidelity Global Technology

Similarly, I didn’t find a detailed, freely available top-10 for the exact Fidelity global tech fund you referred to (depends strongly on the share class).

DNB Fund Technology

I did not find a recent public top-holdings breakdown for DNB Fund Technology that is reliable in my searches.

Tal vez seria mas util entrevistas en profundidad con los gestores, cuales van a ser sus procedimientos, como van a prevenir el riesgo, etc y como lo han hecho esos gestores en los ultimos 15 años