Continuación de mi anterior artículo: La Inversión en tecnología

Uno de los grandes éxitos del capitalismo ha sido el enorme progreso tecnológico que ha propiciado y que es el origen último de la abundancia en la que vivimos.

Resulta, por tanto, de vital importancia para el inversor entender como interacciona la evolución tecnológica con la economía y los mercados financieros.

Para ello nos valdremos de la guía que nos proporciona las teorías de la Dra. Carlota Pérez en su libro “Revoluciones Tecnológicas y Capital Financiera” que han inspirado este escrito.

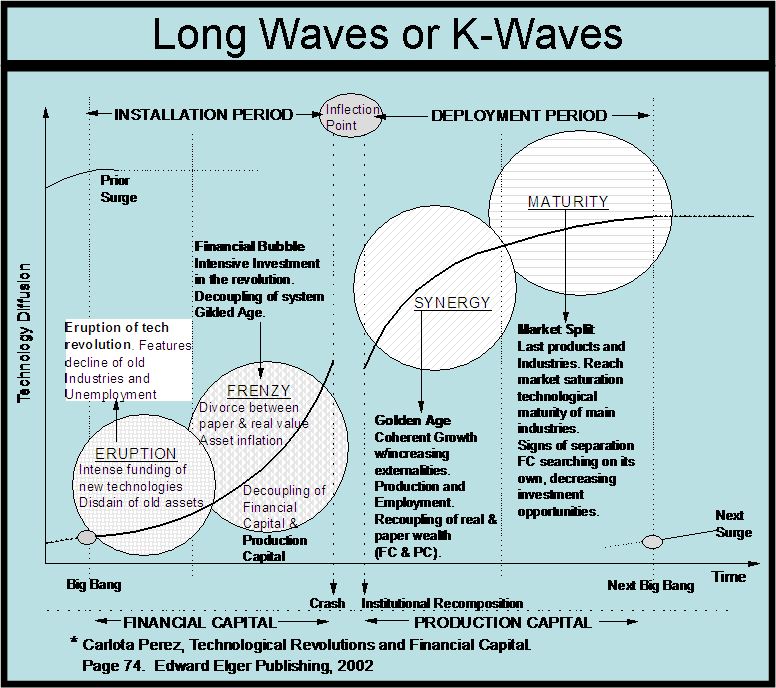

El primer concepto importante a tener presente es que cuando la evolución tecnológica viene de forma gradual, acumulando pequeñas mejoras poco a poco, estas acaban teniendo un valor económico marginal decreciente.

Por ejemplo, mejorar un motor de combustión para que pase de consumir 16 litros a 8 litros a los 100 km supone mucho más ahorro que pasar de 8 litros a 4 litros a los 100 km. Además, las innovaciones para pasar de 8 litros a 4 litros van a incrementar el coste y la complejidad del motor mucho más que al pasar de 16 litros a 8 litros.

Esto también significa que, con el tiempo, los incentivos para innovar descienden y se llega a un periodo en el que consideramos que la tecnología está madura. La consecuencia es que no hay grandes diferencias entre los diferentes competidores y esto acaba reduciendo los márgenes y los retornos por inversión.

Ante una economía con bajos márgenes y pocos retornos, los inversores buscan alternativas y de pronto, invertir en tecnologías novedosas y disruptivas, puede compensar el riesgo que se asume ante otras alternativas. Se empieza a gestar una revolución tecnológica.

El ejemplo anterior es una simplificación en la que me centro en una tecnología concreta, pero las disrupciones no se circunscriben a una sola tecnología, sino que suelen venir como un conjunto de nuevas tecnologías (químicas, materiales, ingeniería) que se refuerzan una a otra y van acompañadas de nuevas formas de gestión empresarial que se adaptan a esa nueva economía, como por ejemplo, la producción en cadena introducida por Ford.

Al principio la nueva tecnología solo es capaz de aplicarse en nichos muy concretos, pero poco a poco se va generalizando su uso. En ese momento, la mayor rentabilidad que ofrece y las mejores perspectivas de crecimiento atraen cada vez más y más capital. Tanto inversores como emprendedores se suman a la moda.

Cuando ya casi no queda capital para invertir, el mercado financiero tiende a innovar creando nuevos instrumentos que permiten apalancar las inversiones. Al principio las ganancias hacen viables estos apalancamientos, pero poco a poco las valoraciones suben hasta niveles estratosféricos y el desastre se vuelve inevitable. Estalla la burbuja y se crea una crisis financiera.

Durante la crisis financiera quiebran gran parte de las empresas de la “nueva tecnología”, especialmente aquellas sin beneficios, pero perduran las que tienen un modelo de negocio viable, aunque sus valoraciones también van a bajar.

Una vez se llega al punto más bajo de la crisis, empieza el periodo de oro (o de sinergia) de la nueva economía. Durante este periodo, los inversores y las empresas empiezan a dominar la nueva tecnología y a valorarla correctamente por las mejoras a la productividad que ofrece. La economía en su conjunto y, en especial, las empresas tecnológicas crecen de forma extraordinaria.

Este periodo se extiende hasta que la nueva tecnología alcanza todos los sectores productivos y todos los países. En ese momento, el crecimiento se ralentiza y se pasa al periodo de madurez.

Durante el periodo de madurez, ya no hay crecimiento expansivo ni ventajas competitivas de la, ya vieja, tecnología. Los márgenes disminuyen cada vez más y el capital empieza a arriesgar en nuevas tecnologías que empezarán un nuevo ciclo.

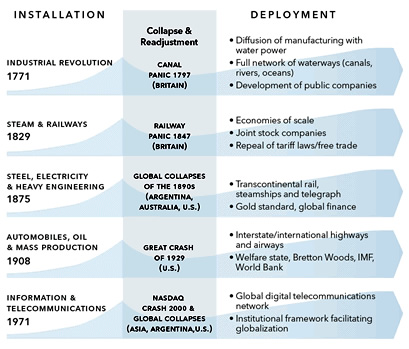

Esto es un ciclo que se ha repetido multitud de veces. Desde la invención de la rueda, no hubo una innovación en el transporte terrestre hasta el desarrollo de los canales navegables en el S. XVII. Esta fue superada por la invención del ferrocarril en el S. XIX y luego por el motor de combustión en el S. XX. Y, aunque una nueva invención no hace desaparecer la anterior, sí que la supera en magnitud y valor económico.

En el próximo artículo hablaré del ciclo actual, cuál es mi visión al respecto y qué perspectivas veo.