Este artículo es continuación estos dos artículos precedentes:

La inversión en tecnología

El ciclo económico de la tecnología disruptiva

Siguiendo la serie de artículos sobre el ciclo económico de las tecnologías disruptivas, esta vez os quiero hablar de mi visión sobre el momento del ciclo en el que estamos.

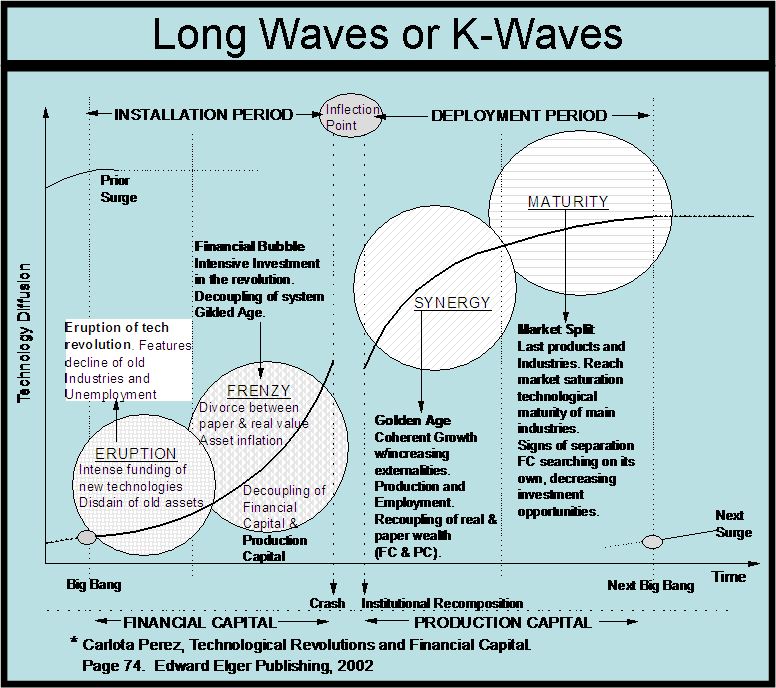

Dentro de estos ciclos, la fase más fácil de identificar el punto de inflexión, que coincide con una crisis financiera importante. En nuestro caso, hablamos de 2007-08, aunque podemos argumentar que se empezó a gestar en 2001 con la reacción de los bancos centrales sosteniendo la economía, quizás de forma algo artificial.

Desde entonces, tal como predice el modelo, la economía y la bolsa han entrado en una fase de crecimiento “dorado” que nos ha llevado a uno de los ciclos alcistas más largos de la historia.

La primera observación que hay que hacer es que la determinación de la fase de los ciclos no es algo matemático ni determinista. Cada época es diferente y las fases se pueden desarrollar de forma más o menos rápida, más o menos intensa y reflejarse en la bolsa de forma diferente.

No podemos comparar el sistema financiero de los años 30’ y 40’ con el actual, y menos con el S. XIX, ni el nivel de globalización actual de la economía con el de anteriores ciclos. Así pues, cualquier análisis que hagamos hay que hacerlo teniendo en cuenta estas diferencias y aceptando todas las incertidumbres que la realidad impone.

Lo que sí podemos afirmar es que no debería suceder una crisis financiera mundial (del tipo 1929 o 2008) en los próximos años. Lo cual no quiere decir que no pueda haber recesiones más o menos acusadas. El corto/medio plazo siempre es contingente y este modelo no nos puede ayudar en esto.

Parece claro que estamos en la fase avanzada de sinergia, en la que se ha experimentado importantes crecimientos de las empresas de “nueva economía” y las nuevas tecnologías se han expandido por gran parte del tejido productivo en los países desarrollados y gran parte de los países de desarrollo.

También se puede argumentar que ya hemos entrado en la fase de madurez, donde la nueva tecnología ya ha madurado y el mercado se está saturado y las oportunidades de inversión disminuyen.

En cualquier caso, para cada país y sector puede haber algunas diferencias en la situación del ciclo.

El escenario principal que yo manejo es que estamos entrando en el periodo de madurez. Las señales que me indican esto son:

- La duración de cada fase no suele durar más de 20 años, aunque no es algo determinante.

- Las empresas de tecnología tienen dificultades para encontrar oportunidades de inversión. Invierten cada vez más en tecnologías más especulativas y de rentabilidad incierta (blockchain, metaverso, IA).

- Crecimientos de las empresas de tecnología más moderados.

Pero, adicionalmente, la nueva ola tecnológica parece que ya se está adelantando.

- La IA promete muchas ganancias de productividad.

- Las renovables ofrecen una perspectiva de energía abundante y barata, a la que solo le falta una mayor evolución de las baterías para que la revolución que prometen cristalice.

- Fusión nuclear y computación cuántica, aunque son tecnologías más verdes, atraen inversiones que de ser exitosas iniciarían,sin duda, un nuevo ciclo.

Es una situación que no debería darse hasta bien entrado el periodo de madurez. ¿Por qué esta vez es algo diferente? ¿Cómo se compara esta situación con el anterior ciclo?

A diferencia de la crisis del ‘29, en este ciclo los bancos centrales han hecho una política claramente expansiva, promocionando la toma de riesgos y la inversión en crecimiento. Esto puede haber acelerado el ciclo y, en consecuencia, la fase de madurez del ciclo actual y la de erupción del siguiente pueden mostrar un alto grado de solapamiento.

También vivimos en un mundo más globalizado, donde la información y la innovación se mueve más rápido y más lejos que antes, por lo que la adopción de las nuevas tecnologías ha sido más rápida. Sin embargo, la sociedad necesita tiempo para digerir y adaptarse a los cambios, por lo que al actual ciclo aún le puede quedar cierta evolución y crecimiento.

¿Qué estrategia sigo en Robotics FI para navegar la situación actual?

Apostar íntegramente por el nuevo ciclo (IA, baterías, …) es altamente especulativo y la dificultad para acertar en los ganadores es enorme. Por contra, los ganadores del ciclo actual están claros, pero su rentabilidad tiende a disminuir en el tiempo.

Entonces, ¿Cómo nos podemos manejar en este cambio de ciclo tecnológico?

Dado que considero que el ciclo actual no ha finalizado hoy, sigo apostando por los grandes ganadores de este. Además, como estos disponen de buenos flujos de caja y no se han anquilosado aún, están empezando a liderar el nuevo ciclo. Mientras muestren capacidad de innovación, permanecerán en cartera.

La segunda pata es invertir en toda la cadena de valor de la Robótica y la IA, es decir, aquellos proveedores necesarios para esta tecnología, aquellos que lo aplican en sus procesos productivos y aquellos que lo introducen en sus productos.

Finalmente, y no menos importante dado la capacidad de diversificación que aporta, es darse cuenta de que lo más importante de los ciclos tecnológicos disruptivos no es un fenómeno que implica solo a la tecnología. Es un fenómeno que acaba afectando a gran parte los sectores económicos y a la forma de vivir de la sociedad.

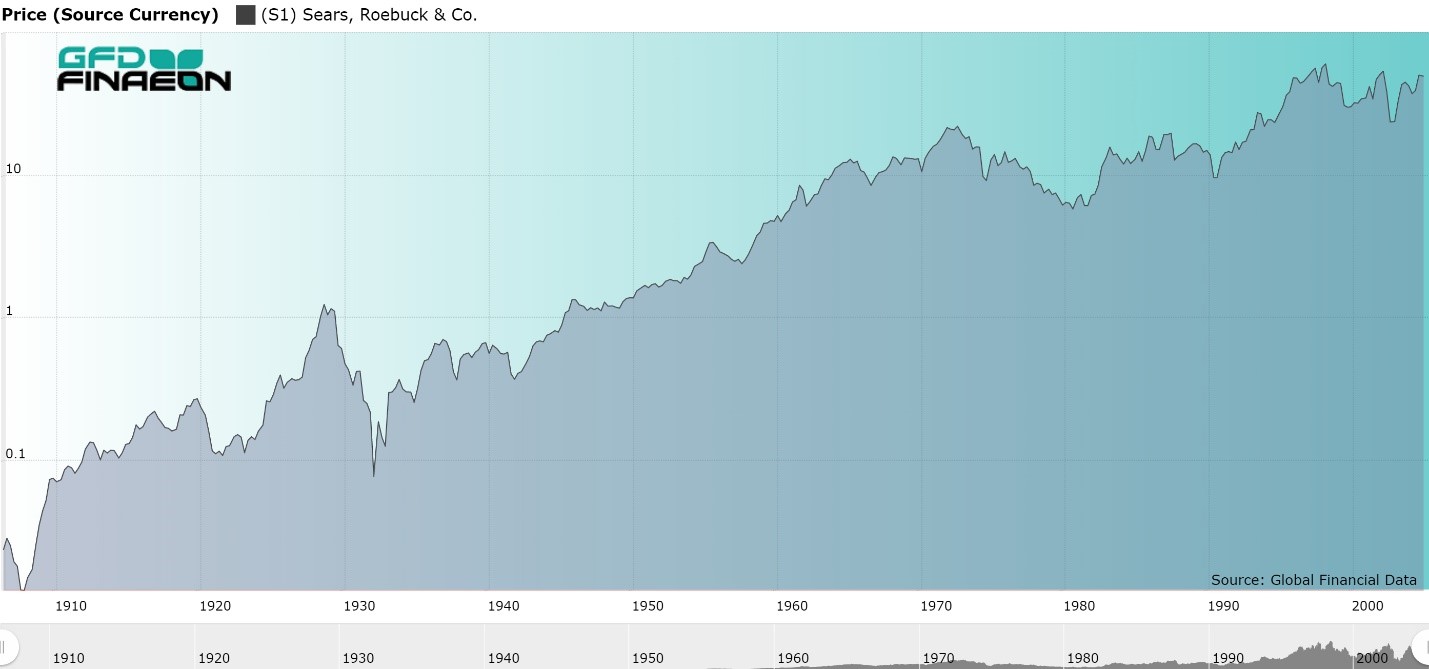

Por ejemplo, antes de la popularización de los coches, la gente no tenía más remedio que comprar en comercios de proximidad. A lo más que podían, era comprar por catálogo a distancia. Pero al disponer de automóvil, se podían desplazar allá donde la calidad y precio les conviniera más. Eso propició la aparición de los grandes centros comerciales. Por ejemplo, Sears, que se dedicaba a la venta por catálogo desde finales del S. XIX, vio la oportunidad y abrió el primer centro comercial en 1925 aprovechando la popularización de automóvil. Su crecimiento fue espectacular y permaneció como la primera empresa de retail de Estados Unidos hasta los ‘80. Así pues, en 1925 podría no saber qué compañía de coches sería la mejor, pero podría haber apostado por Sears, como beneficiaria de este cambio disruptivo.

Esta misma historia se repitió con Amazon con la revolución de Internet y la automatización de la logística.

Un cambio tecnológico disruptivo se puede aprovechar, no solo invirtiendo en empresas tecnológicas, sino en empresas que sepan generar nuevos modelos de negocio adaptados a los cambios que propicia.

En este sentido, busco invertir en aquellas empresas y sectores ganadores de los cambios propiciados por la tecnología, conformando una cartera diversificada y a la vez alineada con el cambio tecnológico, para intentar capturar al máximo los beneficios de la tendencia sin disparar los riesgos.