Proponerle una entrevista ayer por la tarde a última hora a @Dario, y al abrir la bandeja de entrada de buena mañana, verla rellenada, me da una idea de la efectividad de este sevillano que forma parte de nuestra Comunidad.

Decía el filósofo e ingeniero Salvador Pániker, que la juventud de un ser no se mide por los años que tiene, si no por la curiosidad que almacena. En el caso de @Dario, se puede ver claramente, que su inagotable curiosidad, le lleva a aprender continuamente y a mejorar.

Llama la atención, como este inversor, es capaz de combinar dos estrategias, totalmente diferentes de manera exitosa, demostrando que si uno se atreve a ser diferente y seguir su camino, puede lograr el éxito. Hay personas que se atreven a pensar por ellos mismos, y se alejan del pensamiento dominante. Cuando hablas con ellos, se nota.

A ver si Alex Estebaranz, que es una persona a la que afortunadamente aún no se le ha subido el éxito a la cabeza y muy amablemente ha hablado con muchos de nosotros, se anima y tiene una charla contigo, creo que ambos aprenderéis mucho !

Sin más, vamos a darle caña a la entrevista. Que tengan ustedes buen Domingo,

https://www.youtube.com/watch?v=W_q1FlsMU7g

Cuéntanos algo sobre ti, ¿donde naciste, edad, que estudiaste?

Una presentación escueta. Nací en Sevilla, donde resido actualmente, tengo treinta y tantos años, y estudié Administración y Dirección de Empresas.

¿Cuáles son tus hobbies?

Soy un apasionado de los deportes: NBA, World Pádel Tour, tenis… En especial soy un enfermo del Sevilla Fútbol Club, ya que cuento mis años por temporadas de abonado.

También me apasiona la música y descubrir nuevas bandas nuevaoleras (me gusta más ese término que el de la “movida”) españolas. Tengo una gran colección de discos y me alegra el día escuchar una “nueva” canción de hace treinta y tantos años.

Otros hobbies son los documentales, la cultura pop, los podcasts (mi favorito es “Campamento Krypton”) o los emuladores de recreativas y consolas antiguas.

Vamos con algunas preguntas filosóficas… por supuesto siéntete libre de contestarlas o no,

¿Te consideras una persona feliz?

Sí. Nunca me ha faltado de nada y, como particular, nunca he entrado en ningún banco para endeudarme con nada.

¿Cuál es tu meta en la vida?

No quiero sonar pretencioso, pero mi meta en la vida es ser multimillonario. Entiéndase el término “multimillonario” estrictamente por tener más de 2.000.000 de dólares. Es el primer pensamiento con el que me levanto y el último con el que me acuesto. Con esa cifra podría hacer realidad algunos de mis muchos deseos: ir a Wimbledon, recorrer Estados Unidos de costa a costa, alquilar un barco y pasar un verano tranquilo en el Adriático…

¿Qué lección/es vitales has aprendido que puedan ser de utilidad para otras personas?

No dependas nunca de nadie. No adquieras compromisos que no estés dispuesto a cumplir. No te cases. No creas en el enamoramiento de una persona física.

¿Eres más de letras o de ciencias? … o dicho de otro modo, ¿narrativas o cuantificar numéricamente?

Suena a tópico, y es la verdad. Soy una mezcla de ambas. Tengo estudios superiores tanto en letras como en números. Se me da especialmente bien la estadística, la producción, la contabilidad, etc… A su vez tuve una popular página cultural en la prehistoria de internet en España.

Dinos una cita que te guste.

“No he fracasado. Simplemente he encontrado mil maneras en las que esto no funciona”, Thomas Edison

¿Qué rasgo de tu carácter te ha sido de más utilidad para ser buen inversor?

La curiosidad. Me encanta tirar de hilos que me llevan a otro y así sucesivamente. Es una forma de enlazar temas, sectores, empresas, etc.

No todas nuestras características son positivas, lógicamente ¿Cual piensas que te ha perjudicado más?

Soy muy indeciso y me cuesta un mundo dar el paso de “buy” porque me pongo en el peor escenario posible.

¿Cuál fue tu primer contacto con el mundo de la inversión?

Como resultado de una búsqueda en internet encontré una entrevista con un vendehum… perdón, daytrader, ensalzando las bondades de este método para ganarse la vida echando dos horas al día.

¿Cómo definirías tu estilo de inversión? ¿Ha evolucionado a lo largo del tiempo?

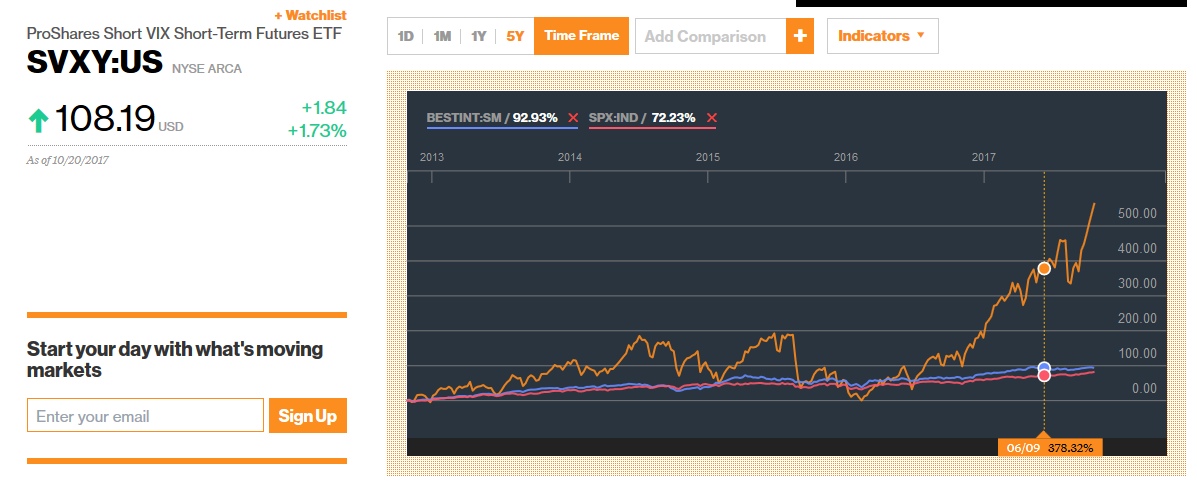

Ecléctico. Por un lado, intento buscar compañías que cumplan los patrones que a todos nos gusta y, por otro lado, destino una parte de mi capital a una estrategia que he diseñado para ETFs y ETNs de volatilidad. Sí, es como suena. Soy como una especie de Dr Jekyll que busca fosos defensivos, buen equipo gestor, negocios entendibles, y un Mr Hyde que anhela momentos óptimos para surfear el contango de la estructura de los futuros del VIX mediante ETNs.

Como inversor, ¿a que parámetros le das más importancia a la hora de seleccionar compañías/fondos?

La reputación, trayectoria y fidelidad del gestor con sus ideas. No me gustan esos gestores “value” que invierten en Facebook, Tripadvisor, minas de oro y materias primas por muy buenos rendimientos que hayan tenido en el pasado.

En las compañías me encanta un crecimiento regular y estable de las ventas, así como del precio de las acciones.

¿Podrías hablarnos de alguna compañía/fondo que consideres que actualmente es una buena oportunidad de inversión?

En fondos no tengo ninguna duda: True Value. También me gusta Magallanes y Cobas, me transmiten mucha sinceridad y un trabajo muy serio, sin querer inventar la penicilina en cada inversión.

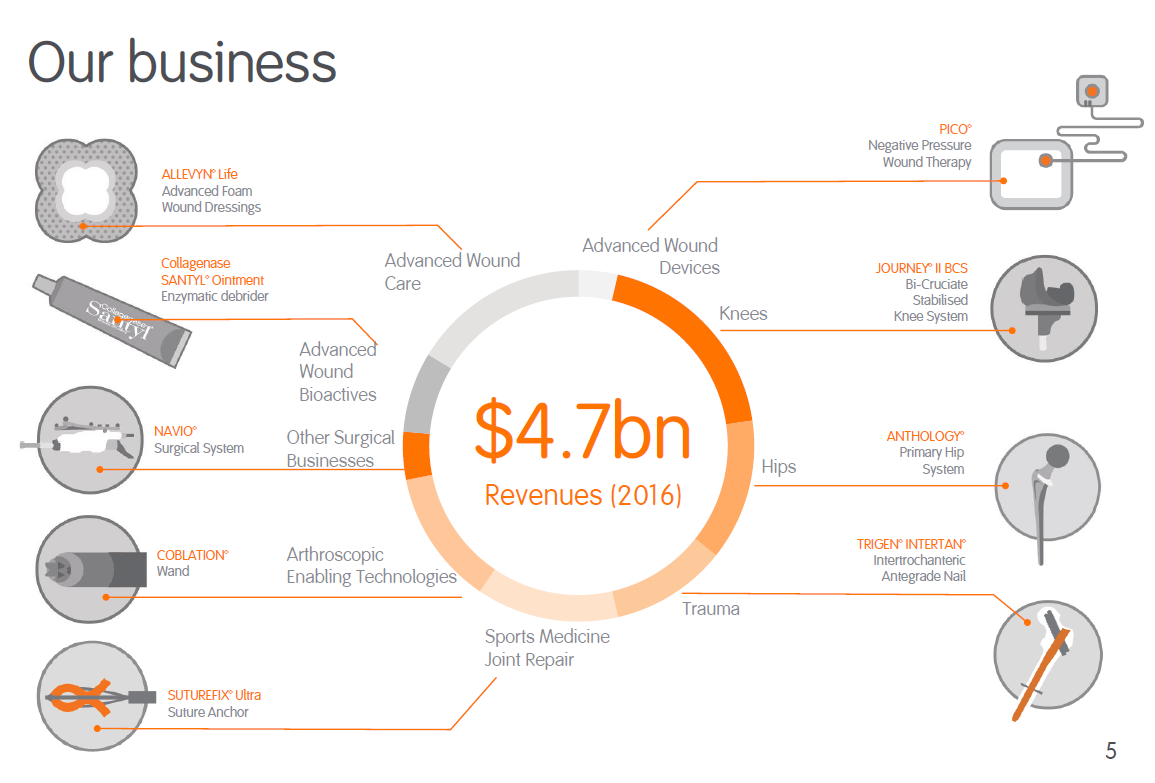

En cuanto a compañías, no soy nadie para dar un consejo, pero me gusta mucho Smith & Nephew, plc. Los sectores donde se centra (medicina deportiva, implantes médicos…) tienen una alta barrera de entrada y el envejecimiento de la población les favorece. Aparte es una compañía fundada en el siglo XIX y ha amortiguado de una manera bastante decente las dos últimas crisis bursátiles.

¿Qué inversores han sido tu mayor influencia?

Un clásico: Peter Lynch. Nada mejor que dejarte influenciar por las compañías que te rodean día a día para buscar oportunidades de inversión. Ha ayudado a desmitificar los “superpoderes” de algunos gestores.

Pat Dorsey, con él aprendí la importancia de encontrar compañías con grandes fosos defensivos que puedes tener en cartera durante décadas.

En Twitter tengo unas decenas de usuarios que han ejercido influencia sobre mí para entender los movimientos y el estado del VIX que han sido igualmente valiosos.

El libro o libros que te han impactado más ha sido…

No voy a dar la respuesta más original… “Un paso por delante de Wall Street”, de Peter Lynch, y “The Five Rules for Successful Stock Investing”, de Pat Dorsey. Ambos muy útiles para un inversor particular.

¿Cómo eliges las acciones? ¿En qué te fijas más?

Busco sectores que sean estables para el largo plazo, poca deuda, caja neta, generadoras de cash Flow, altos retornos de capital, grandes márgenes… y, sobre todo, cogerlas a un buen precio. Ahora mismo además procuro que no sean estadounidenses por mi convencimiento de la distorsión en las cotizaciones por culpa de la indexación masiva que se está viviendo allí.

¿Cuál es tu track record? ¿Qué rentabilidades anualizadas sueles conseguir?

Sólo tengo controlado milimétricamente mi track record de la parte de “volatilidad” de mi cartera. El año pasado fue de un 137,144% y este año llevo un 43,942% (en dólares). La otra parte de la cartera la estoy construyendo para conservar las acciones muchos años, por lo que no es tan importante las rentabilidades futuras como el hecho de no perder dinero.

¿Cuál es tu target de rentabilidad anualizada para el futuro?

En la parte de volatilidad me gustaría tener más de un 75% anual, y en la de las acciones me conformo con batir a la inflación y tener ingresos pasivos por dividendos.

¿Qué opinión te merece el análisis técnico?

Son útiles para identificar suelos y techos de cara a hacer una entrada. Basar tu operativa en el análisis técnico entra dentro del esoterismo y en el enriquecimiento de brokers.

¿Sueles hablar con los gestores?

Sí, me tomo un café todos los días con Ken Fischer y almuerzo con Francisco García Paramés, ¡claro que no hablo con ellos  ! Ojalá tuviese la oportunidad de hablar con Alejandro Estebaranz algún día.

! Ojalá tuviese la oportunidad de hablar con Alejandro Estebaranz algún día.

Esta es una pregunta difícil, pero…¿que gestor o gestores son tus favoritos?

Para mí no es nada difícil, mi respuesta la tengo clarísima: Alejandro Estebaranz de True Value, sin duda alguna. Sólo hay que ver la forma que tiene de expresarse para darse cuenta que es una persona de una inteligencia excepcional que hubiese sobresalido en cualquier disciplina en la que hubiese puesto interés. Para mí ha desarrollado la labor más brillante para la cultura inversora de este país con su canal “El arte de invertir”, al cual le debo muchos conocimientos. Hay que tener mucho valor y estar muy seguro de lo que dices para hacer análisis como el que él hizo de Umanis o de Boyd con millones de euros de clientes invertidos allí. Que comparta sus conocimientos es de una generosidad extrema en un mundo donde los gestores guardan sus ideas celosamente como si fuesen la fórmula de la Coca-Cola.

¿Con que criterios sueles vender tus acciones/fondos?

En las acciones cuando hay una disrupción que acabe con el sector, falta de capacidad de los gestores o recorte injustificado de los dividendos. En la volatilidad, cuando mis parámetros (cuyos datos actualizo cada día) me dicen que tengo que salirme.

Tu experiencia más dura en los mercados

2017. Mis puntos de entrada están muy influenciados por la volatilidad, y este año no ha habido ni un recorte en un 3% (de hecho hemos batido el récord de días consecutivos en el S&P 500 sin romper esa marca). Es un desastre esta situación porque no sabes cuándo te vas a encontrar al señor del mazo detrás de una esquina. Todo lo contrario que en el 2016, cuando el mercado estuvo telegrafiado mansamente.

Tu mejor acción/fondo hasta la fecha

Debo decir que el ETN XIV es el que más alegrías me ha dado hasta la fecha (el ETF SVXY me las hubiese dado igualmente).

¿Cuál es tu percepción del mercado en este momento?

Negativa. No me gusta nada que se hayan mantenido tanto tiempo los tipos bajos de interés creando una única alternativa para invertir. La indexación a la que he hecho referencia también creo que es una bomba de relojería porque cuando venga mal dadas, que vengan las Fintech a decirle a “the folks” que estén tranquilos y no retiren su dinero como locos cuando la bolsa caiga un 30%. Será un amplificador de las caídas. Es preocupante el hecho que, pese a las inyecciones de billones de dólares de los bancos centrales, la riqueza no haya llegado a la calle y que las desigualdades se hayan acrecentado. Una cosa es segura: si hay corrección en EEUU, aquí no nos libramos.

¿Cuáles son los errores típicos que ves en la mayoría de los inversores particulares?

Querer hacerse rico de un día para otro y creerse las milongas de la industria financiera. Al parecer, lo único que vale son los hombro-cabeza-hombro, conductos crecientes y demás parafernalia cortoplacista con la que muchos particulares queman su dinero para cumplir su sueño de ser un lobo de Wall Street. En España es particularmente grave que no vean más allá de Ercros, Telefónica, Amper, Colonial o Repsol, cuando allende nuestras fronteras está la pata negra que crece año tras año y con la que puedes dormir tranquilo.

¿Qué consejos le darías a alguien que quiera empezar en la inversión?

1º Que aprenda inglés al nivel de entender lenguaje financiero y libros de esta temática.

2º Que se forme durante un año o más.

3º Que ahorre periódicamente con vistas a largo plazo.

4º Que no tenga miedo a aplicar sus propias ideas. Rara vez veo a los particulares salirse de la raya de la comunidad. Hay miedo a dar un paso más allá por propia iniciativa cuando hay cientos de oportunidades. Por ejemplo, Europa es líder en el negocio de la seguridad privada y hay compañías suecas como Loomis o Securitas que he visto en poquísimas carteras. Como decía Peter Lynch, “no hay ningún gestor que le hayan despedido por comprar IBM”.

Como miembro de esta comunidad, Masdividendos, ¿Qué te gustaría encontrar? ¿Qué te resultaría de utilidad que actualmente no cubra ninguna comunidad? ¿Qué mejorarías?

El contenido está muy bien. Mejoraría el diseño y, si es posible, redactar artículos periódicos de una temática concreta.

Muchas gracias, @Dario, vuestra opinión nos resulta tremendamente útil para mejorar. A ver si crecemos un poco y podemos ir metiendo cambios en el diseño.

Y ya para terminar, ¿podrías recomendarnos algún libro, alguna buena película y, ya puestos a pedir, alguna buena pieza musical?

Película: “Harold & Maude”, extrañísima película de amor entre una anciana vitalista y un joven obsesionado con la muerte.

Canción: Denis & Denis - Program tvog kompjutera. Temazo tecno pop de la nueva ola yugoslava.

Libro: “Fiebre en las gradas”, de Nick Hornby. Libro muy recomendable para un país como el nuestro donde el deporte rey se concibe de una forma antinatural bipartidista.

Muchas gracias, @Dario!, seguimos en contacto!

) opine sobre el True Value y uno de sus gestores, Alejandro Estebaranz (no le digo nada José Luis Benito), lo mismo que yo (un veterano, por edad), me satisface enormemente, vamos, que me ha alegrado usted el domingo. Acabo de publicar, aquí, en +D, un artículo que demuestra el talante de estos dos magníficos gestores (“Cómo hacen las cuentas algunos gestores value”) que creo están haciendo escuela, al margen de sus resultados finacieros.

) opine sobre el True Value y uno de sus gestores, Alejandro Estebaranz (no le digo nada José Luis Benito), lo mismo que yo (un veterano, por edad), me satisface enormemente, vamos, que me ha alegrado usted el domingo. Acabo de publicar, aquí, en +D, un artículo que demuestra el talante de estos dos magníficos gestores (“Cómo hacen las cuentas algunos gestores value”) que creo están haciendo escuela, al margen de sus resultados finacieros.