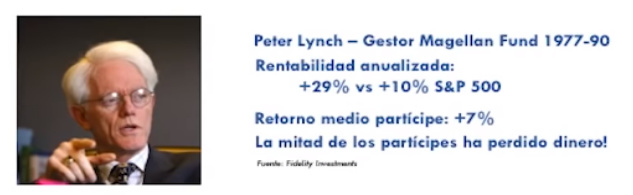

¿Qué hay de verdad en el típico aviso de “rentabilidades pasadas no garantizan rentabilidades futuras”? ¿Qué hay de inteligente en hacer aportaciones a aquellos fondos que se han comportado mejor en el último año? ¿Debo de convertirme en una oveja más del rebaño y unirme a los gestores estrella del momento, sin calibrar que pueden convertirse en gestores estrellados en un futuro no tan lejano? Veamos qué dicen los números.

Una de las medidas claves para evaluar si un fondo activo ha tenido éxito consiste en observar la habilidad del gestor de proporcionar rentabilidades consistentes por encima de la media durante varios periodos de tiempo. Remarco en negrita lo de consistentes, porque es una manera de poder diferenciar si las rentabilidades obtenidas son fruto de la suerte o del “buen hacer” del gestor.

En este mes veraniego, y aprovechando que se dispone de más tiempo libre, comparto con ustedes los resultados de un estudio denominado ”Does Past Performance Matter? The Persistence Scorecard” realizado por S&P y que pueden descargar en este enlace The Persistence Scorecard.pdf (631,1 KB).

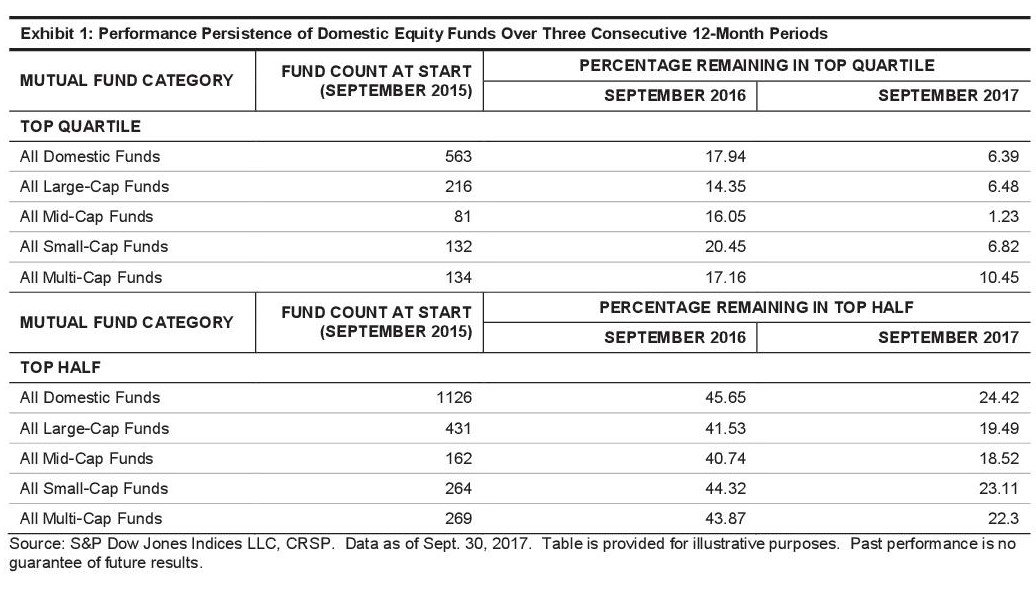

Básicamente, lo que se pretende con el estudio es demostrar las probabilidades que tiene un fondo de permanecer en el “top quartile” y “top half” durante 3 y 5 años consecutivos. Vayamos por la primera tabla, correspondiente a 3 años.

Únicamente el 6% de los fondos que en un año en concreto se encuentran en el top quartile consiguen mantenerse en esta posición los siguientes 2 años. La probabilidad es baja, pero veamos si ampliamos el plazo a 5 años:

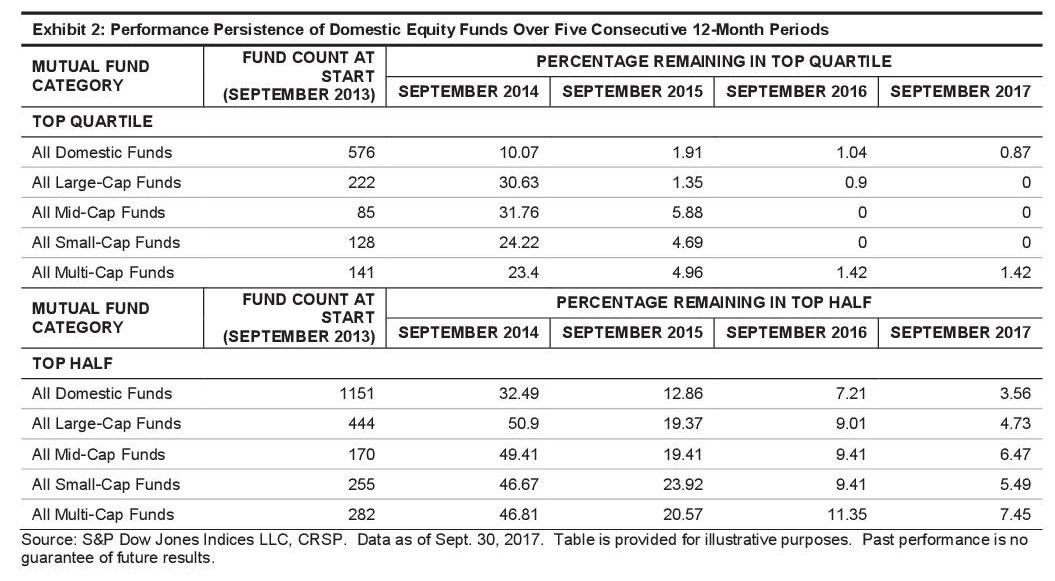

Nótese que la probabilidad de que un fondo se mantenga consistentemente en el top quartile durante 5 años consecutivos es inferior al 1%. A mayor abundamiento, la probabilidad de que un fondo se mantenga por encima de la media (es decir, en el top half) durante 5 años consecutivos está entre el 3% y el 7% dependiendo de si la estrategia es small, mid o large cap.

Creo recordar (hablo de memoria) que @MAA publicó recientemente algo sobre las entradas netas de dinero en aquellos fondos que se habían comportado mejor en el último año mientras que los que se habían comportado peor registraban salidas o reembolsos. A la vista de este estudio, sería conveniente que todos aquellos atraídos por cantos de sirena rebajasen sus expectativas de “apostar por el caballo ganador”.

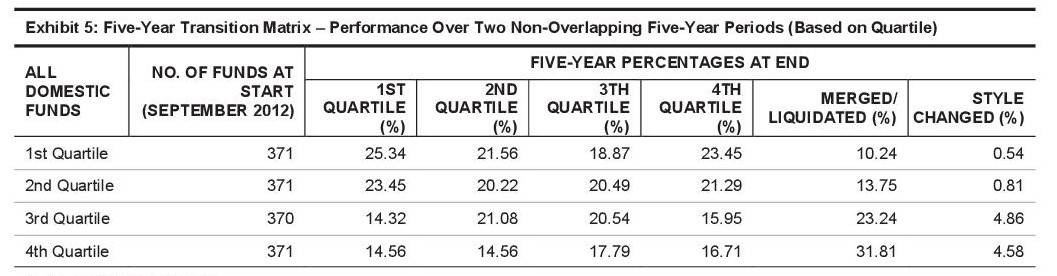

Ahora que usted sabe que la rentabilidad de un solo año es anecdótica para determinar la proeza de cualquier gestor, veamos qué pasaría si selecciona alguno de los fondos que mejor se han comportado en un periodo de 5 años y comprobemos si consigue realizarlo igual de bien en el siguiente periodo de 5 años.

Pues bien, la probabilidad de que ese fondo siga consiguiendo estar en el top quartile en el siguiente periodo de 5 años es del 25.34%, mientras que existe una probabilidad de un 23.45% de que termine en el bottom quartile, es decir, perteneciendo al grupo de fondos que peor se han comportado. Por tanto, y aun a pesar de tener un nada despreciable “track record” de 5 años, parece bastante complicado predecir si en los próximos 5 años un fondo terminará manteniendo su “status” o, por el contario, pasará a engrosar el selecto grupo de los “losers” o perdedores.

Finalmente, permítanme dejarles la definición que otorga la RAE a la palabra que lleva por título este texto:

Quimera =aquello que se propone a la imaginación como posible o verdadero, no siéndolo.

Les dejo que sean ustedes mismos los que saquen sus propias conclusiones y den respuesta a las preguntas formuladas al inicio del texto. No obstante, sean conscientes que son ustedes mismos los únicos responsables de un posible autoconvencimiento de algo que en realidad puede que no exista