Voy a hablarles hoy acerca de el efecto que tienen los tipos de interés bajos en el reconocimiento de “Impairments” o deterioros de activos no corrientes en una empresa.

Como muchos sabrán los tipos de interés y los costes de financiación tienen un poder en la economía bestial que incluso, me atrevería a decir que son los que mueven el mundo.

De hecho, ya abrí un hilo en el que se hablaba acerca de la capacidad que tenían los tipos de interés bajos para mantener “empresas zombies”.

Aquí el hilo:

Hoy voy a centrarme en llamar la atención acerca de todas las empresas que podrían tener activos en sus balances que, con unos tipos de interés más razonables, podrían acabar en el epígrafe 29 (“Deterioro del valor de activos no corrientes”) del plan general contable con su correspondiente contrapartida en la cuenta 69 (“Pérdidas por deterioro del inmovilizado material”). Otras veces las empresas suelen llevar esta pérdida vía gastos de amortización y reducción del valor del activo.

Obviamente no supone salida de caja este apunte contable y no afectará a los Cash Flows de las compañías, pero sí que afectaría en parte a la valoración de una empresa en bolsa dado que se habría considerado hasta ese punto, que la suma de sus activos más los flujos de caja que generará en un futuro determinan su valor actual y por lo tanto su valoración bursátil y, si la parte de la suma que son los activos se reduce, la valoración de la compañía también se reducirá.

Vamos al tema a tratar que son los tipos de interés y pondré un ejemplo.

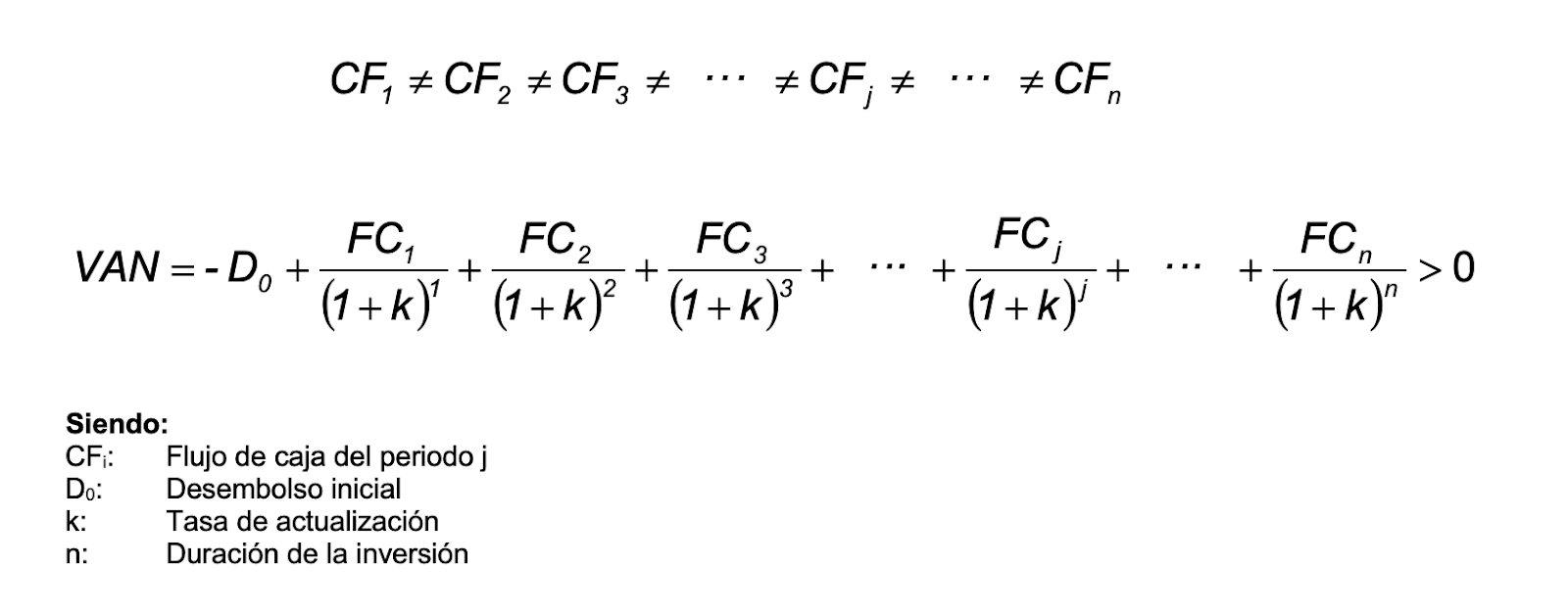

Para calcular si hay deterioro en los activos de una empresa, lo que se suele hacer es una estimación de los flujos de caja que generará cada activo activo, descontados a una tasa de descuento WACC (Al igual que se suele hacer las valoraciones de las compañías) pero en este caso internamente.

Como ya sabemos, el WACC viene determinado por dos variables (Coste de capital y Coste de la deuda). Está explicado en el anterior hilo que escribí hablando acerca del WACC que vuelvo a adjuntar de nuevo:

Dicho esto, vamos al ejemplo ficticio.

La empresa X se dedica al sector de la belleza y cuenta con 100 centros de belleza repartidos por las ciudades de España.

A la hora de determinar si alguno de esos activos (Los centros individualmente) están deteriorados, se ha calculado individualmente la estimación de flujos de caja que cada uno proporcionará en los próximos años descontados a una tasa de descuento aplicando su WACC.

Como ya sabemos, el tipo de interés tiene una gran fuerza a la hora de determinar el WACC por lo que, si los tipos subieran, la tasa de descuento a descontar sería superior y muchos deterioros se deberían de reflejar en las cuentas. Calculando el VAN (Valor Actual Neto) de dicha inversión si sale negativo.

Ahora viene la cuestión, dado que las valoraciones son muy “subjetivas” no solo afectan los tipos de interés a estos deterioros, sino las estimaciones que se realicen de esos flujos futuros en función a las hipótesis del equipo directivo/análisis.

Por un lado, podríamos tener a directivos que tienen incentivos para que esos deterioros no aparezcan (Por tener objetivos cortoplacistas para conseguir bonus marcados por la dirección por objetivos de resultados) o por el otro lado, a empresarios que quieren dotarse dicho deterioro para pagar menos en el Impuesto de Sociedades cuando en realidad, no sería necesario hacerlo.

Otro motivo podría ser aparecer “bonito” en la foto para conseguir financiación o ampliaciones de capital.

Como ven, esto nunca es negro o blanco.

Siempre tenemos matices de grises que nos hacen reflexionar, pero nunca vamos a ser conocedores de la verdad absoluta ni vamos a saber qué intereses mueven qué o a quiénes.

Con lo que quiero finalizar, es con la reflexión acerca de algunas valoraciones de los activos de las empresas cotizadas que pueden estar inflados, teniendo en cuenta el pico del ciclo y los tipos de interés bajos.