Yo cada vez que lo leo pienso en trabajo ![]()

No sé qué es mejor o peor.

Yo cada vez que lo leo pienso en trabajo ![]()

No sé qué es mejor o peor.

Siempre puede poner M&Aólogo en su CV

Aprovechen que es privado el vídeo ![]()

Y todo gratis en +D.

No sean tacaños y colaboren hombre!

Cómo ser Patreon, el reconocimiento a una gran labor. Una gran inversión a L/P

Es curioso, entre gentes conservadoras en aspectos económicos como tendemos a ser los ahorradores inversores, que si nos preguntan a diez años si los tipos del BCE se van a mantener en media como actualmente, pensaríamos que es muy aventurado afirmarlo, pero sin embargo si nos preguntan si en ese mismo período de tiempo la inflación se va a mantener en Europa en niveles similares a los del presente año, probablemente muchos afirmaríamos que no es para nada descabellado.

Realmente lo que estamos haciendo es ponernos en el escenario negativo a efectos de una valoración, y en el negativo también a efectos de nuestros gastos diarios o en el de las compañías que tenemos en cartera ![]() Pero realmente salvo que el BCE cambie su política, a similares niveles de inflación -por encima del objetivo- le seguiría como mínimo un mantenimiento de los tipos, por lo que no dejaría de ser contradictoria nuestra postura.

Pero realmente salvo que el BCE cambie su política, a similares niveles de inflación -por encima del objetivo- le seguiría como mínimo un mantenimiento de los tipos, por lo que no dejaría de ser contradictoria nuestra postura.

Ahora por lo visto hay una “guerra” entre los países nórdicos de Europa, que andan en niveles de inflación más altos, y que en interés de atajarla querrían tipos más altos, y los países del sur de la misma, que no tienen tanta inflación pero sí unas deudas brutales en volumen que poco a poco se irá refinanciando a los nuevos tipos (no me hagan mucho caso con esto, es algo que escuché a un economista hace no mucho y no lo he validado, aunque parecería tener cierto sentido).

A ver cómo acaba todo. También introduce cierta incertidumbre la próxima renegociación de la remuneración del cash pool entre Logista e Imperial Brands. A priori este acuerdo continuará invariable, pero da que pensar si pactar una remuneración fija, aunque resultara algo inferior a los tipos actuales del BCE, podría ser positiva para ambas partes: Imperial tendría la certidumbre de que haga lo que haga la inflación y los tipos del BCE seguiría pagando lo mismo, y a corto plazo pagaría menos, y por otro lado a efectos de Logista los analistas e inversores podrían valorar con mayor certidumbre esos flujos de caja financieros que no se sabe muy bien si van a durar un año, cinco o diez (si bajase el tipo a remunerar un 30 o incluso 40 %, respecto a la situación actual, y valorásemos estos beneficios a PER 15, en línea con el resto del negocio, igual hasta salía ganando Logista). También claro, a Imperial le interesa que Logista se valore bien, para tener la opcionalidad llegado el caso de vender su participación a un tercero, o progresivamente a mercado.

No sé qué opinan.

Cuidado con esto Javi, porque Imperial va a poder cambiar las reglas del juego las veces que quiera.

Por poder efectivamente podría, pero por mucho que se ponga en duda la independencia o no de la dirección de Logista, por ahora desde que esta es accionista mayoritaria no la ha puesto en duda, y van muchos años. Si se aprovecha y esto cambia pues pasaría a estar penalizada por fondos y analistas que no solo no la penalizan por esta circunstancia de tener un accionista mayoritario, sino que de hecho lo ven como algo que suma.

A ver qué tal ![]()

Yo veo estos tejemanejes y se me quitan las ganas de mirar cualquier cosa muy financiera:

¿Qué problema le ve concretamente?

Pues yo he aprovechado los precios de hoy para ampliar un poco

De lo que hay dentro de Alantra (en general) pues que no entiendo nada ![]() y de este caso (y algún otro) pues que hacer de una especie de banco, pero con bastante más riesgo, mucha confianza no me da y no alcanzo a ver bien lo que puede llegar a pasar en un escenario negativo.

y de este caso (y algún otro) pues que hacer de una especie de banco, pero con bastante más riesgo, mucha confianza no me da y no alcanzo a ver bien lo que puede llegar a pasar en un escenario negativo.

Y ya sin ser propiamente Alantra: lo de TSS de comprar apalancao software para gasolineras me parece nivel “temeridad total”.

Pero al final es lo que hace el Private Equity en su segmento de deuda corporativa, lo hacen probablemente todos los grandes del sector.

Quizás nos llaman menos la atención porque no vemos más que los nombres de los tropecientos fondos que tienen KKR o la que sea, junto a su track-record y algún dato más, pero seguro que prestan dinero a negocios que nos darían repelús jeje, en Alantra de algunas operaciones te enteras.

Totalmente de acuerdo.

Cada vez me siento más perdido con todo esto.Y lo digo con cierta vergüenza después de haber estado bastante tiempo metido en Brookfield y Blakcstone. Con resultados dispares pero tampoco malos en conjunto (lo que no evita que ahora lo vea como un error ![]() ).

).

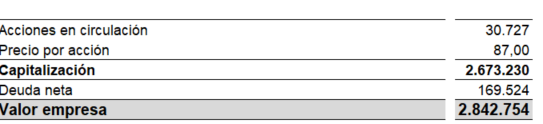

La que se está poniendo a tiro otra vez igual es Vidrala.

Más de 200 kilos hará este año; capitalizando poco más de 2600 y un puñao de duda no me parece mucha locura.

Habrá que ver como va su última compra:

“Vidrala ha acordado comprar el resto del capital social de Vidroporto, una vez que se resuelvan las disputas legales que afectan actualmente a Quatroefe, el vehículo inversor de la familia Salzano, propietaria del 70,64% restante de la empresa brasileña.”

Luego en 2008 algunas llegaron a caer un 90%. Lo digo para recordarlo a nivel de riesgo.

El riesgo financiero está ahí y así se manifestó en el mercado cuando hubo problemas significativos de este tipo.

No sé lo que habrá hecho en el 2023, pero a cierre del 2022 tenía 170 kilos de deuda y me sale con ese dato el EV en 2,8B

¿Cómo son de sostenibles esos 200?

El tema también con estas es que no se pueden valorar como si de una compañía de consumo defensivo se tratara, hay que normalizar sus beneficios. Y por aquella época se valoraban como si esos beneficios no solo fuesen estables sino que encima fuesen a crecer eternamente a tasas elevadísimas. Sabe, que si uno es racional valorando, no se las habría comprado ni a esos niveles ni a probablemente bastante más abajo, simplemente no saldrían los números.

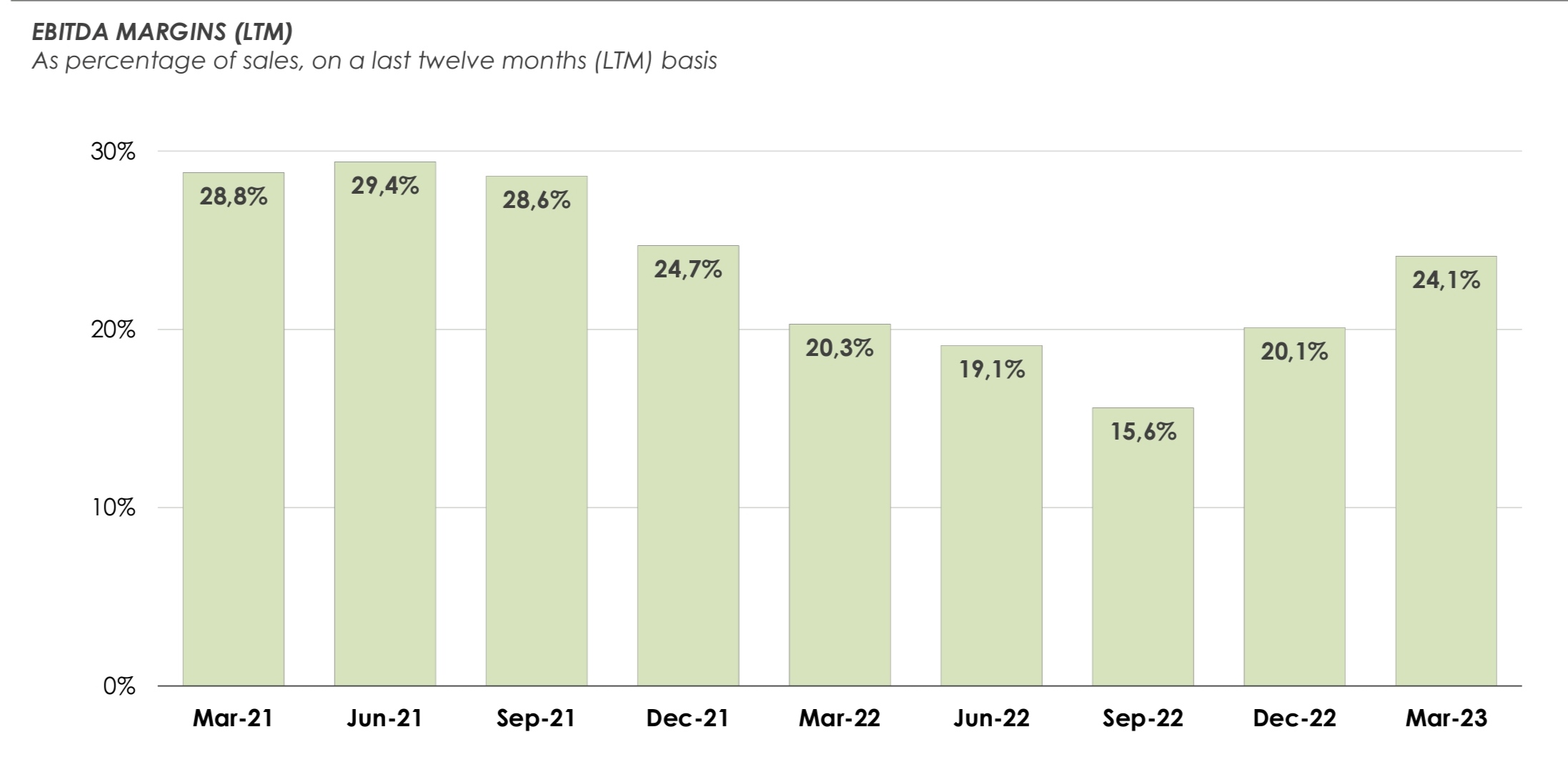

Anda por encima de los 300kilos de deuda neta (por las compras). La gracia de esta gente es que históricamente han hecho esto muy bien todo esto de apalancar/desapalancar para crecer (UK por ejemplo).

El histórico es difícilmente comparable con la actualidad por lo que han ido comprando.

Los márgenes parece que simplemente están volviendo a dónde me estaban:

No me parece que se encuentre en un pico de ciclo pero obviamente si hay caída fuerte del consumo (por lo que sea) lo notarán.

La pregunta que se me ocurre es:

¿Los precios que han subido por la famosa inflación bajarán en el futuro?

En el tema de la deuda creo recordar que aumentó bastante por circulante debido a la inflación (era bastante extraño en su momento porque presentaban beneficios y sin invertir especialmente les subía bastante la deuda). No explicaron demasiado el tema, pero podría tener sentido que una vez normalizados los precios fuese esto revirtiendo.

CC Alantra: