Mencionan que es buen momento para sembrar y comprar cosas a buenos precios.

Mencionan que es buen momento para sembrar y comprar cosas a buenos precios.

Esto de limitar el marketing de los nuevos productos tipo IQOS es una faena, siempre y cuando no tenga ya uno con su producto una cuota reseñable como en Portugal o Italia (10-20 % sobre todos los productos del tabaco), que se podría decir que a partir de ahí va solo… a quien le supone una barrera de entrada brutal es a la competencia.

Por lo demás, si bien considerábamos un riesgo la liberalización en países como España de la venta de productos del tabaco, vemos que está sucediendo todo lo contrario, en Portugal se va a restringir la venta a determinados establecimientos en unos años, y en España ídem con el vapeo, que solo se podrá adquirir en estancos (debidamente distribuidos seguramente por Logista, ya que en estancos sabemos quien manda).

Seguramente sea más sencillo para Logista seguir creciendo en Portugal si la venta se concentra en pocos establecimientos como en España, porque si se vende un poquito en muchos es un lío distribuirles a todos, y necesitas una fuerza comercial mucho más grande también para mismos volúmenes.

El que debería estar relativamente contento creo yo, es Philip Morris.

Interesante lo que comentan de que en las empresas cotizadas pequeñas, pequeñas entre comillas, muchos son CEOs primerizos, y que estos están más dispuestos a que terceros entren en el accionariado a compartir sugerencias cara a la asignación de capital y demás, que al final es la estrategia de los fondos activistas de Bolsa de Alantra.

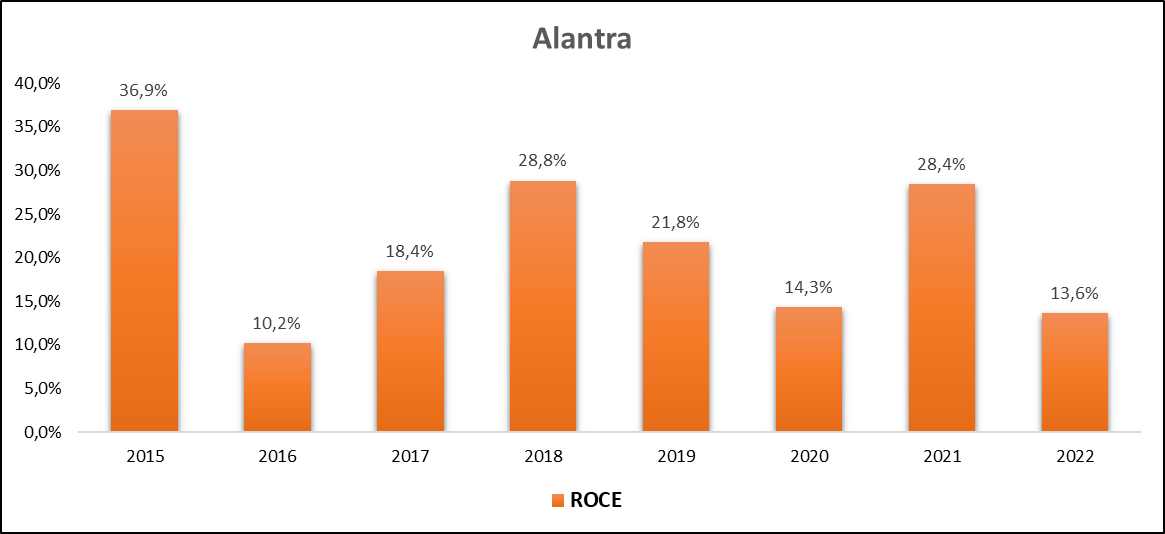

Hablan de Alantra en el min 26 del podcast de Hablamos de Inversiones, de Carlos Santiso. En resumen, compañía de mucha calidad en un año complicado en el que el M&A está parado.

76- Preguntas y Respuestas de los oyentes https://go.ivoox.com/rf/108694910

Todas las opiniones me parecen respetables pero a veces al escuchar ciertas opiniones hay que recordar el contexto de quien las hace. Alguien que ve razonable la distribución de activos de la cartera permanente, igual tiene una visión de los negocios y su calidad, muy condicionada por quien le cuesta ver las ventajas de la renta variable sobre los bonos o sobre el oro.

Suelo ser de la opinión que los gestores de mixtos moderados o similares, les pesan demasiado argumentos de corto plazo y de volatilidad para tomar decisiones de inversión basadas simplemente en fundamentales.

El que opina realmente es su compañero de podcast, que tendría un estilo más “growth”, y que según dice ha trabajado en la industria y conoce a gente que trabaja en la empresa.

De todas maneras, Carlos creo que en el Podcast divulga un estilo más de “calidad” (según su propia definición de ello), más que por su faceta de gestor de cartera permanente. Además del Myinvestor Cartera Permanente, es también gestor de Icaria Capital Dinámico, que es mayoritariamente RV con algo de RF y coberturas de opciones. En el podcast al menos, se trata sobre todo RV, más que el resto de activos pertenecientes a la cartera permanente.

Como se suele decir, siempre hay un pez más grande.

Paga Mizuho 550 millones de dólares (patrimonio neto de 80 millones a fines de 2022). Para que se hagan una idea a esa misma fecha Alantra presentaba un patrimonio neto de 300 millones de euros (se duerme mejor así).

Hay forma humana de ver la cartera de este fondo?

Suelen ser bastante reservados en el europeo, a diferencia del fondo ibérico en el que sí mencionan alguna vez en sus comunicaciones las participadas.

A través de TIKR por ejemplo se pueden ver algunas de las que constan como participadas de Alantra, por superar determinado % de la propiedad de estas. Le dejo captura:

Se anuncia OPA sobre Secuoya

https://www.expansion.com/empresas/2023/06/08/6480717b468aebcb748b4668.html

31703_InfPriv_20230608.pdf (807,3 KB)

No creo que vayan por ahí los tiros.

Más bien, si quieres ser líder europeo en M&A tienes que desplazarte a la city (como si quieres ser abogado de gran despacho en España tienes que desplazarte a Madrid, o si quieres ser actor de Hollywood tienes que desplazarte a LA). Caben excepciones, pero son eso, excepciones.

¿Quedará alguna compañía “pequeña” de banca de inversión cotizada cuando todo el polvo se asiente?

Curiosamente desde el móvil me deja acceder al artículo, pero no desde el ordenador, por si lo quieren leer.

A la última compra ya le gana algo, anímese ![]()

Tengo una amiga que trabaja en España en una multi americana de servicios financieros (auditoría, consultoría, forensic y tal) y me ha dicho que este año han cerrado la división de M&A (transacciones en general) porque está todo muerto.

Ojo que cuando vuelva el ciclo va a ganar Alantra más que antes aún al haber menos competencia jeje.