He dado un paso más hacia la formación financiera de mis hijas.

Antes de todo, un poco de contexto.

A nivel de educación financiera para los hij@s, separo lo que hago en su lugar (1) , respecto a lo que se puede considerar su formación directa (2).

- Cuando nacieron empecé a invertir, en su lugar, y el cheque Zapatero, que se ofrecía en aquel entonces fu la primera fuente de inversión, y, en esa época (2008/2009), me conformaba con los depósitos de ING, que tenían tipos todavía interesantes, y sobre todo porqué no tenía todavía claro que vehículo de inversión podía ser interesante para ellas.

Unos años más tarde, abrí una cuenta a su nombre en Bestinver y después de pocos años, cuando se fue Paramés, traspasé los fondos, a los indexados MSCI World y un poquito de MSCI emergentes.

Todo esto para que el interés compuesto empezara trabajando lo antes posible, y llegará un día en el cual les explicaré lo que, sin saberlo, han conseguido, como ejemplo de lo que pueden seguir consiguiendo, ellas misma, sin esfuerzo alguno, a partir de su ahorro.

- A nivel de formación directa sigo en el proceso de trasmitir la importancia del ahorro y algunas ideas las comenté en el post Fomentar el hábito de ahorro en los niños

En los comentarios de ese post (empezando por aquí) también comenté como había empezado a introducir la idea de la inversión en empresas; la compra de acciones de las cuales ellas se encargaban, distribución de los dividendos etc.

He pensado que ha llegado el momento, ahora que tienen 11 años, de ahondar en esta idea con varios objetivos, que luego comentaré.

¿Qué es lo que he empezado a hacer?

Suspender las aportaciones a los fondos indexados y utilizar esos recursos para que mis hijas puedan comprar una acción de su elección, de forma periódica (más o menos 200 € cada dos meses)

¿Cuáles son los objetivos

- Introducir el concepto de aportaciones sistemáticas;

- Reforzar y dar continuidad al proceso básico de selección entre alternativas para invertir;

- Empezar a hablar de diversificación con ventajas y desventajas-

Soy consciente que pasar de Fondos Indexados a crear una cartera de empresas, lo más probable es que implique una menor rentabilidad para ellas, o por lo menos estoy preparado que así sea.

No lo podemos saber, evidentemente, cual alternativa será más rentable, pero la posibilidad de errores ( o aciertos) se multiplica ampliamente en esta forma de inversión, aunque ambas se basen en la idea de compra para el largo plazo.

En cualquier caso, aunque la rentabilidad sea inferior, el precio a pagar creo que vale la pena, a nivel de formación.

También es cierto que algunos de los nuevos objetivos que me planteo se podrían alcanzar haciendo algo parecido con fondos indexados, sin embargo, me gusta la idea de proponer a mis hijas ambas alternativas, los indexados que ya tienen y que conocerán más adelante y las acciones que centraran su atención en los próximos años, para que ellas puedan elegir como seguir, si lo desean, cuando sea el momento.

¿Cómo lo voy a hacer?

-

Vamos a hacer las compras en un bróker de bajas comisiones (Interactive Brokers), donde yo soy el titular de la cuenta, porqué IB no permite cuentas de menores no residentes en USA, y para ahorrar también la comisión de mantenimiento, que estará cubierta con mi operativa.

En esa cuenta no tendré en mi cartera las acciones que ellas decidan comprar, para que no se mezcle su gestión con la mía. -

Cada dos meses pasaré por el siguiente proceso:

a) revisión de su cartera actual con ellas.

b) Sin involucrar a mis hijas, screener entre las candidatas (elijo las Dividend King americanas, empresas con dividendos creciente durante 50, o más, años consecutivos) utilizando parámetros parecidos a los que utilizan para construir los índices MSCI Quality Index y MSCI Value Index.

Las cinco mejores empresas de estos screener serán, junto con las empresas ya presentes en cartera, las candidatas para la compra bimestral.

Podría usar para hacer el screener un criterio más sencillo tipo orden alfabético, y sería igual de bueno o malo que el anterior, es decir es solo forma más o menos sencilla para tener una lista reducida, entre la cual elegir.

c) Sencillo análisis, junto con mis hijas, de las candidatas;

miramos la web para ver que hacen, y comparamos algunos sencillos datos tipo cuanto venden / crecimiento, márgenes, beneficios y evolución y dividendo.

d) Selección de la empresa para invertir, por parte de mis hijas, sobre la base del análisis anterior y sucesiva compra en el bróker.

e) Los dividendos que toquen se los daré en efectivo, para que vean el efecto de sus inversiones.

Las carteras actuales, cuyas primeras compras empezaron en otoño del 2018 y formadas por las compras efectuadas en sus últimos dos cumpleaños, más la primera compra bimestral de Agosto 2020, son las siguientes:

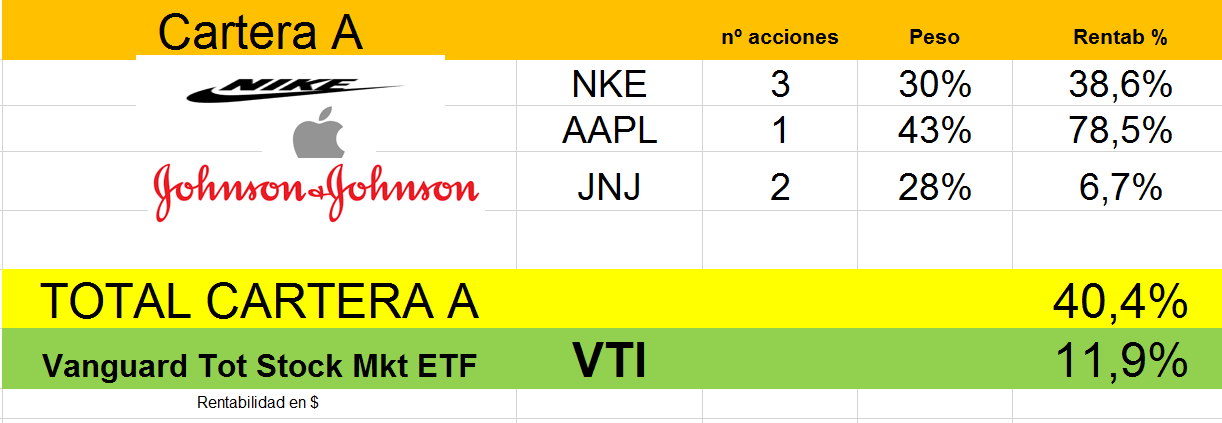

Primera cartera:

La dueña de esta cartera, que está bastante satisfecha de sus resultados jeje, y ha preferido acumular una segunda acción de JNJ en su última compra de Agosto.

La referencia VTI, que pongo al final del cuadro, es una simulación que hago, por pura curiosidad, imaginando que el capital que mis hijas han usado para comprar acciones, lo hubiéramos utilizado, en las mismas fechas, para comprar un ETF Vanguard Total Stock Market (VTI).

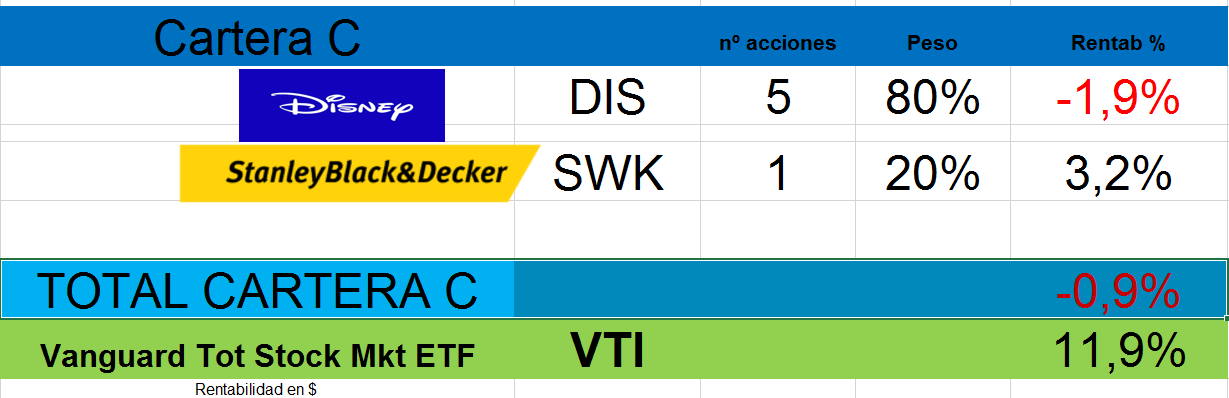

La segunda cartera:

En este caso la concentración en Disney ha pasado algo de factura (me refiero a la revisión de la cartera de hace unas semanas) sobre todo en comparación de la cartera de la hermana, porqué obviamente hay siempre un poco de competición, jeje, y aunque haya habido un intento, por mi parte, de reasegurar que haber elegido DIS ha sido una buena decisión y que los problemas es muy probable que sean de corto plazo, la necesidad de diversificación ha empezado a surgir, por lo cual la gestora de la cartera ha optado para añadir una nueva empresa en la compra de Agosto, y ha elegido una de las nuevas candidatas: SWK Stanley Black & Decker.

Seguimos……

).

).