Recuerdo que hubo un tiempo , que pasados 8 años de la propiedad de una acción no se pagaba por las plusvalías ; buenos tiempos , ese era un gran incentivo para mantener las mismas durante largo tiempo .

6 Me gusta

Donaciones no se si serán , pero sus hijos le reverenciarán y pensarán que es usted un santo .

¡ Cuidado con excederse , que la virtud esta en el medio ! ![]()

2 Me gusta

Esta es una verdad cierta como pocas.

2 Me gusta

No es mi caso, pero cuando estudiaba si conocí a dos hermanos, uno gran amigo mio, que vivían muy bien porque sus padres podían permitírselo.

El caso es que darles mucho dinero para caprichos es irrastreable, pero inducir un buen hábito y preparar el futuro de un hijo está gravado si se aplica la ley de forma estricta. No creo que el legislador tuviera esta intención.

2 Me gusta

Fabala, me parece una muy buena iniciativa. Está muy bien enfocado, lo de invertir en indexados periódicamente, y lo último de analizar empresas preseleccionadas, para que elijan algunas. Es la mejor forma de despertar su curiosidad por la inversión, enseñales los fundamentos de qué cosas mirar para elegir empresas de calidad, y demostrarles que invertir puede ser algo al alcance de todos, e incluso divertido, además de rentable. Que vean la volatilidad del mercado, y cómo reaccionar ante pérdidas temporales, es otra gran enseñanza. Es muy tranquilizador, saber que quién herede tu cartera, será un hijo que sabrás más o menos de qué va el tema, y qué hacer con esa herencia. Un post de diez el suyo.

Yo con los míos sigo con 2 fondos indexados (50/50), aportaciones mensuales automáticas, y rebalanceo cuando uno de ellos baja o sube algo más de la cuenta, para dejarlos al 50% cada uno. Ellos me avisan ya cuando se desequilibran, si es momento de reequilibramos de nuevo, o lo dejamos que evolucionen un poco más. Todavía, no estamos con acciones, pero el mayor ya tenía una lista, que por cierto eran de calidad. Estamos viendo en que broker ponerlo, pero a su nombre (ya tiene 18 años). El problema, es saber si el lío de los dividendos y la declaración de hacienda, le compensará, o se agobiará con las anotaciones de sus movimientos. Ya veremos qué es mejor, o si seguir solo con fondos indexados, que es mucho más fácil.

Un saludo y gracias por compartir su enfoque

Antonio

9 Me gusta

Muchas gracias por sus palabras @Olvidatedetucerdito y por compartir su experiencia.

Efectivamente el tema fiscal puede ser un freno, para los menos apasionados.

Por suerte, ahora hay alternativas de sobra, para que la decisión sea la que se adapte mejor a las circunstancias de cada uno

3 Me gusta

Este mes tocaba compra periódica con mis hijas y el proceso ha sido el que hemos usado en los últimos tiempos:

- revisión de la evolución de su cartera;

- simple análisis de las alternativas de compra que pueden elegir entre las acciones que tienen en cartera y cuatro nuevas que le propongo cada vez elegida dentro del grupo de las Dividend Kings americanas.

- Ver que hace cada empresa de las nuevas, visitando su pagina web

- Comparación de unos simples datos de las empresas candidatas a la compra (Ventas, crecimiento, Margen, Beneficios, Dividendos)

- Decisión de compra

- Entender el porqué de su decisión. Esta es la parte que más me interesa y que de vez en cuando me ofrece alguna sorpresa, como en este caso porqué ambas han elegido comprar Johnson & Johnson, pero por razones distintas.

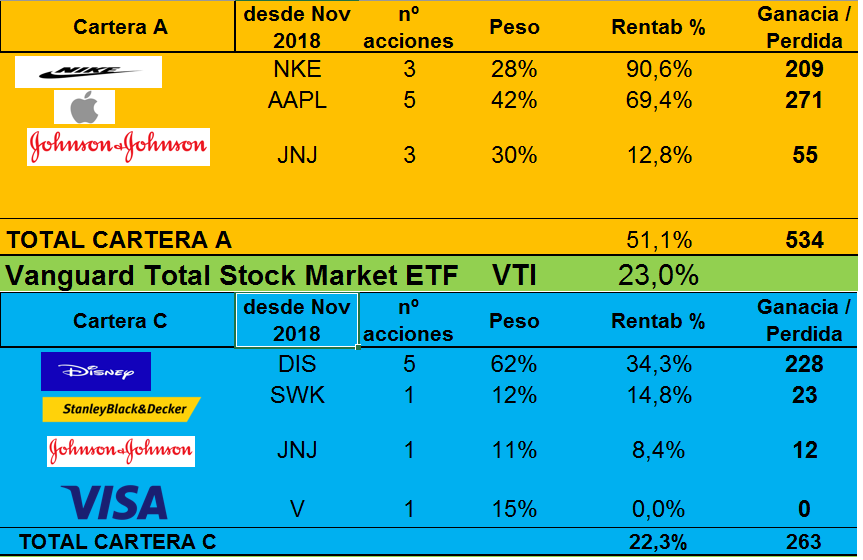

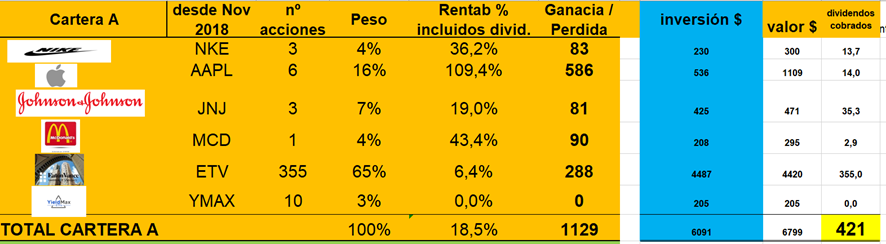

Después de la nueva compra esta es la cartera de mi hija A

Como uno de los elementos del cual más se “quejaba” mi hija en estos meses era que los dividendos que recibía eran muy pequeños, y se refería al valor absoluto, le he hecho notar que los dividendos es solo una parte de lo que obtiene, y hay otra que es la revalorización de la acción y, en este caso se ha sorprendido en ver el valor absoluto de la ganancia potencial, porqué la rentabilidad porcentual es un concepto todavía bastante abstracto para ella.

Como decía antes, ha elegido acumular en JNJ y me ha sorprendido que la razón ha sido porqué esta empresa era la que tenia la mayor parte de mejores números en los ratios comparativo entre las alternativas. Me ha sorprendido porqué, en su decisiones anteriores, había sido siempre bastante instintiva.

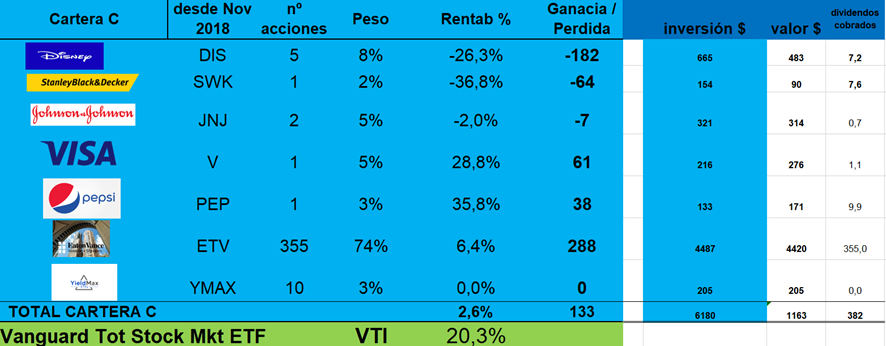

La cartera de mi hija C

Después de la primera fase de acumulación concentrada en Disney y habiendo sufrido el recorte de dividendo de este año, mi hija se ha orientado, desde la última compra, ha aumentar la diversificación de su cartera y esta vez ha querido añadir JNJ y su razón ha sido porqué está trabajando en la vacuna del Covid. Hay que decir que esta decisión ha sido antes de saber la noticia de ayer de Pfizer.

35 Me gusta

Felicidades@Fabala esta parte de la educación de sus hijas la recordarán siempre y les abre posibilidades todavía por saber.

3 Me gusta

Muchas gracias @Pacheco49

Seguro que lo recordarán; lo que no estoy seguro es de que forma (aburrido, interesante, trauma…)

6 Me gusta

Se puede sorprender como recuerdan cosas , que en su momento parecía no tener mucho interés para ellos .

En todo caso cuando uno se entrega nunca se equivoca .

2 Me gusta

una pregunta, estoy interesado en hacer lo mismo con mis hijos, invirtiendo en fondos indexados, pero no tengo claro el procedimiento para que sean ellos los titulares, ni qué broker utilizar por el tema de comisiones y demas…

1 me gusta

Según han comentado en el hilo de Myinvestor, es posible que a principios de 2021 tengan habilitada la cuenta para menores

1 me gusta

Yo tengo fondos indexados en Renta 4 para mis hijas y supongo que haya otros bancos que permitan solicitar una cuenta cuyo titular sea un menor de edad y los padres autorizados.

4 Me gusta

Me parece muy interesante la labor que hace con sus hijas! Disculpe mi ignorancia, pero como se entiende la diferencia de rentabilidad de JNJ entre las dos, en un caso negativa?

1 me gusta

Muchas gracias por su interés @crin.

Se debe a que el momento en el cual decidieron incorporar la acción a su cartera fue diferente.

1 me gusta

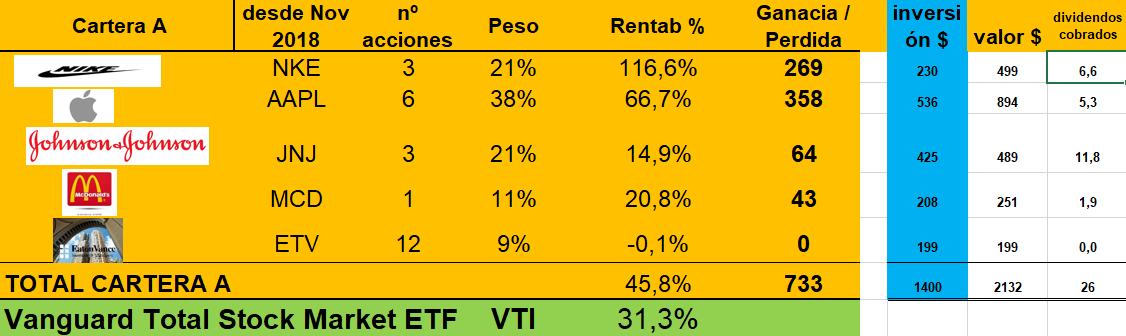

Inicio de año; toca revisar cartera con mis hijas y seguir con el proceso de compra periódica que ellas decidan.

Es un momento que me gusta particularmente porqué me permite indagar, dentro de lo que se pueda, sobre el proceso decisional de ellas (porqué deciden comprar una acción y no otra)

A parte las acciones que tienen en cartera este mes he decidido poner todas alternativas de inversión que ellas conocen (Coca Cola, Pepsi, Colgate, Visa) y las respuestas han sido diferentes.

La dueña de la cartera A, estando muy satisfecha con los resultados de su cartera, ha decidido acumular en la acción que lo ha hecho mejor:.Apple.

Ya vendrá el momento en el cual aprenda que las acciones no siempre suben.

Curiosamente me ha preguntado si, en la próxima compra, es posible incluir McDonald¨s en la lista de alternativas. Veremos si confirma.

La dueña de la cartera C, ha constatado con satisfacción que su principal posición Disney, se ha recuperado de forma importante y como nueva compra ha pasado desde una primera elección instintiva (Coca Cola) a decidir finalmente comprar otra empresa (Visa), una vez ha visto los sencillos números que le he presentado.

Asi quedan las carteras, una vez hechas las nuevas compras

19 Me gusta

Han pasado 3 años desde cuando empezamos con el proceso de pequeña compra de acciones por parte de mis hijas, y desde hace dos años hemos efectuado un proceso de compra periódica, más o menos cada tres meses.

La cosa más importante en este momento, no es la rentabilidad, sino que ellas se involucren en el proceso decisional, elijan que comprar, dentro de un limitado abanico de alternativas que les propongo cada vez, aunque esto va a cambiar en los próximos meses por la razón que explicaré dentro de poco.

¿Qué es lo más relevante que he visto durante este proceso?

-

No es un tema que le interese mucho, a parte la novedad inicial, y esto entra dentro de lo que me podía imaginar, considerado que yo a su edad (empezaron con 10 y ahora tienen 13 años) ni sabía que eran las acciones.

-

La rentabilidad sobre papel, aunque sea elevada, no le atrae particularmente la atención; supongo que como no pueden disponer de esas potenciales ganancias, estas quedan bastante lejanas.

-

Los dividendos, en cambio están empezando a interesarles más, obviamente porqué es algo más tangible, y han pasado desde la indiferencia de los primeros céntimos recibidos el primer año, a la más reciente competición interna, entre ellas, a ver quien recibe más.

Este hecho ha determinado, en algunas circunstancias, que el factor decisional de una compra periódica fuera el conseguir los mismos dividendos que la hermana.

Todo esto me ha hecho plantear que ahora fuera el momento adecuado para la introducción a los fondos de inversión, por lo cual su última compra fue uno fondo elegido por mi, en lugar de acciones.

Considerado que ellas ya son titulares desde hace varios años de fondos indexados, aunque todavía no están al corriente de esta situación, y que, en este momento, los dividendos parecen un aspecto bastante relevante para ellas, he dejado de lado todas consideraciones de interés compuesto, y he pensado que el tipo de fondo más oportuno, en esta fase, fuera uno con elevado nivel de distribución y nada mejor que un Fondo de Inversión de Capital fijo (CEF – En este post describo las principales características de este tipo de fondo)

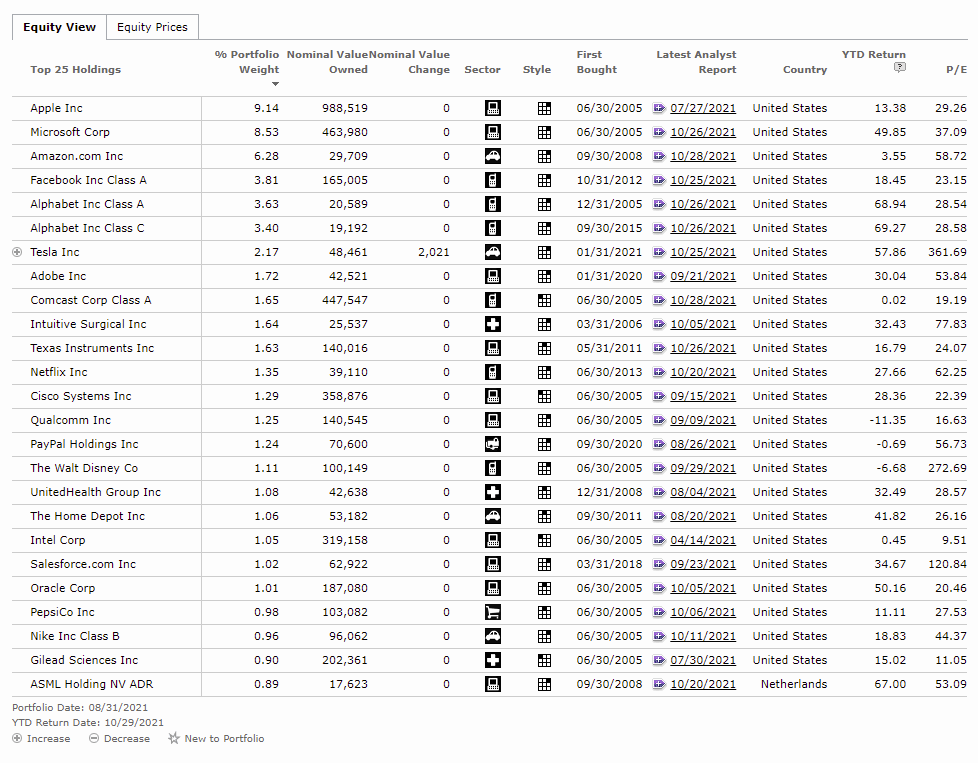

El fondo que he elegido es Eaton Vance Tax Managed Buy-Write Opportunity Fund (ETV), que cotiza en la bolsa USA.

Es un fondo que invierte en renta variable USA, principalmente acciones del S&P500 y Nasdaq 100, añadiendo estrategia de venta de opciones Call cubiertas sobre estos índices, que ayuda a mantener una distribución de dividendos altamente atractiva (actualmente 8% anual) con periodicidad mensual.

Las principales acciones de la cartera del ETV son todas acciones que mis hijas conocen, más o menos, y que ellas no podrían adquirir directamente.

Lo que espero es que en la primera fase de varios meses, predomine la indiferencia hacia los dividendos recibidos de este fondo por irrelevantes, pero que dentro de un año de aportación periódicas ya empiecen a notar la diferencia.

Estas son las dos carteras actuales de mis hijas, excluyendo indexados.

46 Me gusta

"Nuestro padres el año que viene nos quitarán la paga"

Este es el mensaje que han recibido mis hijas y no les ha parecido mal porqué han entendido que seguiremos con el proceso, empezado hace un año más o menos, de aportaciones mensuales a su CEF (Fondo de Inversión de Capital Fijo) Eaton Vance Tax Managed Buy Write (ETV) que distribuye actualmente un dividendo anual del 10% y esta retribución será lo que sustituye su paga.

Cada 100 € invertidos suponen casi 0,8 € de dividendo mensual que ellas recibirán.

Lo que han apreciado particularmente es saber que cada mes tendrán a su disposición algo más de dinero que el mes anterior, simplemente porqué cada mes seguiremos con las aportaciones periódicas. que generarán más ingresos.

31 Me gusta

Actualizo la situación después de 5 años involucrando a mis hijas en las inversiones que hago por ellas.

Empezamos formando su cartera, cuando ellas tenían 10 años, comprando las acciones que ellas decidían después de un sencillo proceso decisional seleccionando entre pocas alternativas que eran familiares.

Hace poco más de dos años, me di cuenta que la rentabilidad no atraía especialmente la atención, mientras que estaban atraídas por la distribución del dividendo, que yo le entregaba. Recibir algo de dinero le interesaba más que saber que alguna de sus acciones había doblado la cotización.

Considerado que el objetivo de rentabilidad ya está cubierto con algunos fondos indexados / value que empecé a subscribir para ellas cuando eran pequeñas, decidí orientar su cartera de “formación” haciendo aportaciones hacia vehículos orientados a la distribución del dividendo, que era lo que le interesaba más.

Decidí hacer aportaciones mensuales a un fondo de inversión de capital fijo (CEF – Closed End Fund): Eaton Vance Tax Managed Buy Write Opportunity Fund (ETV).

La característica de este CEF de renta variable estadounidense es de hacer una distribución de dividendo mensual lo que me daba la posibilidad de mantener un cierto nivel de regularidad en sus flujos de ingresos.

Las principales acciones de este CEF son las más importantes del SP500, lo que me permitió hacer entender a mis hijas que estaban invirtiendo en un fondo que compraba acciones que ellas conocían y que la mayoría que no hubieran podido comprar directamente por razones de precio.

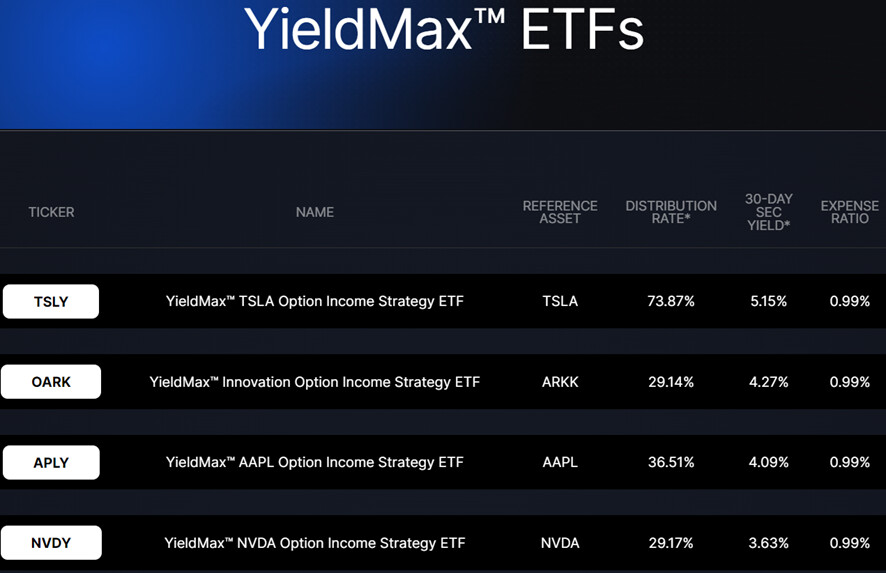

Desde este mes he empezado a abrir una nueva posición en un nuevo ETF de distribución mensual:

YieldMax Universe Fund of Option Income ETF (YMAX).

Este ETF utiliza una estrategia parecida a ETV, es decir renta variable USA aderezada con estrategia de opciones Covered Call que es la fuente principal de la distribución mensual.

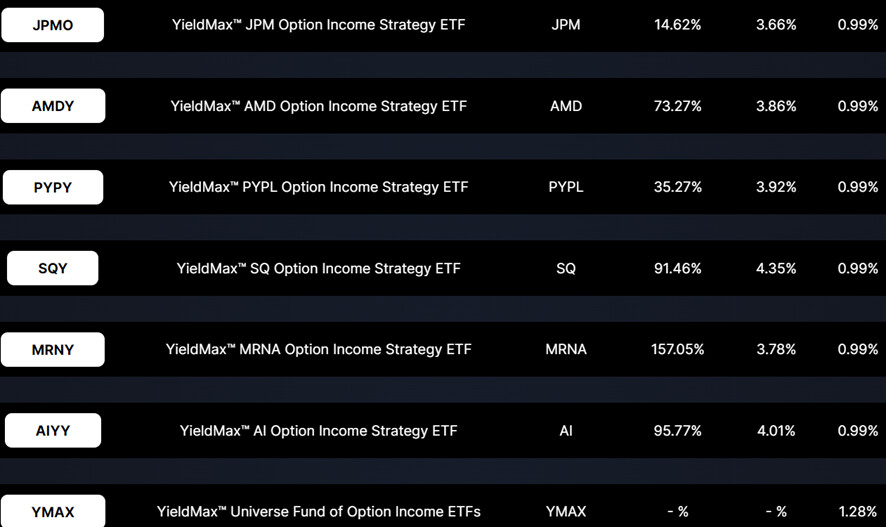

YieldMax ha estado creando en los últimos meses varios ETFs monotemáticos, es decir cada ETF relacionado con una acción donde aplica la estrategia de venta de Call cubiertas, sin apalancamiento y distribuye mensualmente las ganancias derivadas de la operativa con opciones.

Lista de ETFs monotemáticos disponibles:

Tengo algunos de estos ETFs en mi cartera personal y estoy familiarizado con la estrategia que utilizan, considerado que la utilizo personalmente desde hace tiempo, por lo cual el lanzamiento del ETF YMAX, hace pocos días, que se compone de todos los ETFs Yieldmax equiponderados, me ha parecido una opción interesante para enchufar en la cartera de mis hijas.

Con aportaciones mensuales, seguirán recibiendo su paga mensual creciente en forma de dividendos, que ha sustituido la paga pagada por los padres.

En el mes de enero han recibido la agradable sorpresa de recibir más de 60€ en dividendos cada una, que representa más del doble de lo que reciben normalmente.

Eso se debe a que en el primer més del año el broker hace la regularización del ROC (Return Of Capital), que es esa parte de la distribución mensual de muchos CEFs y algunos REITs, que está exenta de retención y reduce el precio de compra.

En enero devuelven las retenciones aplicadas el año anterior de toda la parte de distribución que es ROC (devolución de capital).

Se trata de una forma de optimización fiscal que retrasa el pago de impuesto hasta el momento de la venta en la forma de mayores plusvalías.

Esta es una de las razones del “Tax managed” dentro del nombre del CEF ETV.

Estas son las 2 carteras de mis hijas (excluyendo los indexados)

Seguimos…

44 Me gusta

Gracias por la actualización! Cómo consigue comprar esos productos? Hace tiempo se podía en ibkr pero creo que ya lo han detectado y cerrado la posibilidad.

1 me gusta