Esto es extraño. Juraría que esto yo no lo he dicho/escrito.

¿Cómo puede ser que se puedan citar cosas que uno no ha dicho/escrito?

3 Me gusta

Saludos cordiales, @Amat.

Hay dos formas

-

Cambiando el texto. Esto sería muy feo.

-

Citando del interior de la noticia. Esto sí lo entiendo lícito. Disculpe si le he molestado.

1 me gusta

No es tanto que me moleste que lo haga vd, sino que sea posible hacerlo. Tal cosa puede llevar a una tergiversación peligrosa de lo que cada uno dice en el foro. Como si no tuviéramos ya suficiente en esta época de las fake news y la posverdad.

El artículo lo ha escrito alguien que no soy yo, y enlazarlo no significa que esté de acuerdo con él.

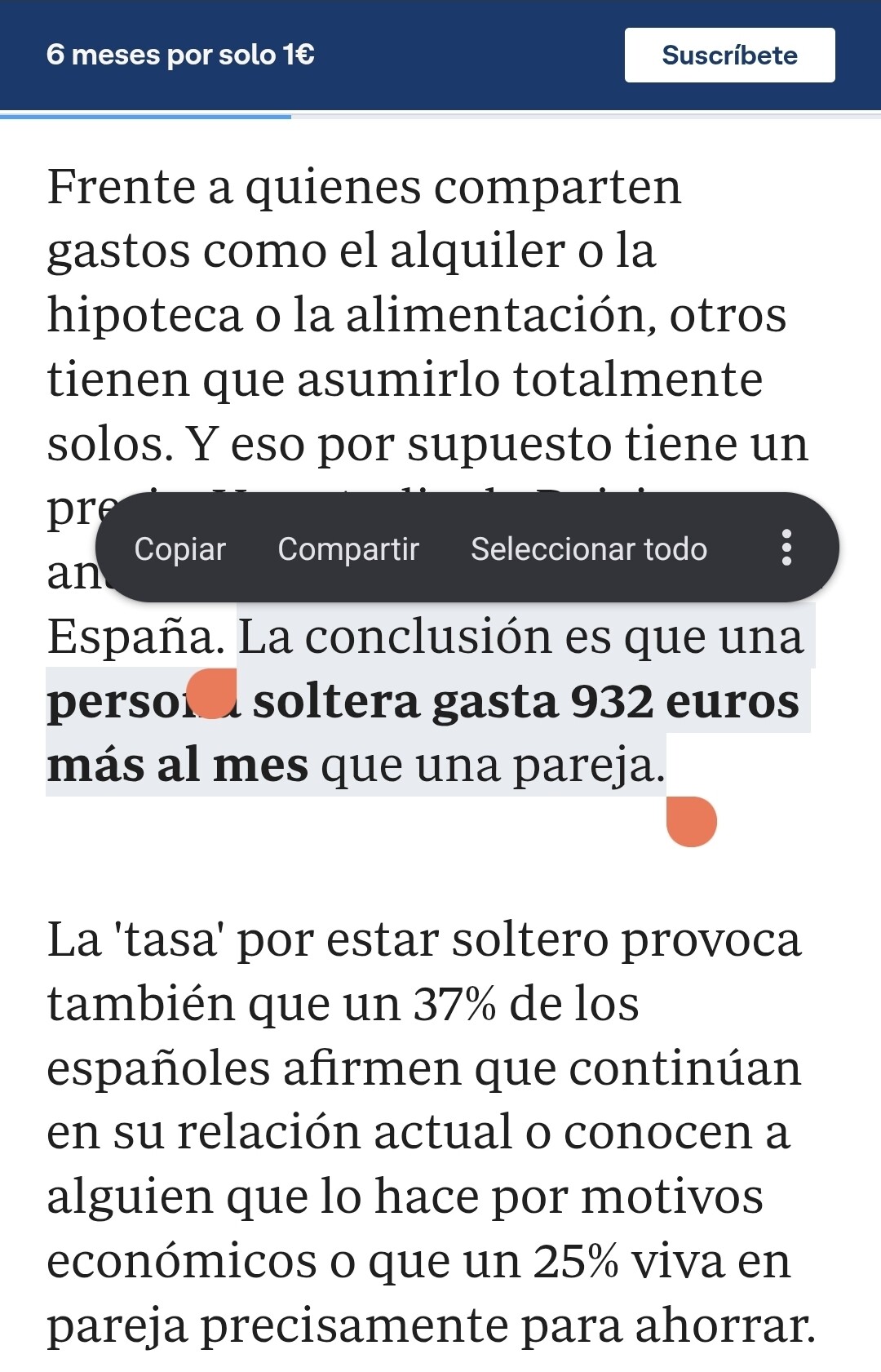

Respecto a su pregunta, que no era por tanto sobre algo que había dicho yo, sino el artículo, sólo puedo suponer que es así, sí. Que se refieren a un ahorro de esos 900 y pico por individuo.

Yo de todos modos creo que con una pareja se gasta más en actividades de ocio que solo. Piénsese sobretodo en viajes. Y en soltería uno puede racanear y ahorrar en muchas rúbricas que con pareja no sería posible, o podría llevar cierta confrontación. Por no hablar de si se tienen niños, que acaba comiéndose de largo ese ahorro marginal derivado de la vida en pareja. Ahora bien, en el caso de una pareja sin hijos es probable que esas economías de escala acaben siendo un buen pellizco a largo plazo.

6 Me gusta

No tengo muy claro si esto va en la sección de humor o aquí, pero lo ponemos porque

Su historia no es la de un golpe de suerte en la lotería o una apuesta arriesgada en criptomonedas, sino la de una planificación metódica de quien ha decidido que su tiempo es demasiado valioso como para pasar toda la vida trabajando por un sueldo. A los 45 años, si los dividendos de Coca-Cola, Microsoft o Acerinox siguen fluyendo, el «Loco» podrá decir que ha alcanzado el sueño de la soberanía económica personal.

6 Me gusta

Saludos, @Amat.

Le comprendo.

En general, las parejas no ahorran 1.864 euros al mes por formar una pareja. Más de 22.000 euros al año…

1 me gusta

Pues cuando descubra que se descuentan de la cotización…

22k sumando las dos personas de la pareja.

11k por persona al año.

Como comento en el post original, la forma en que el artículo expresa sus conclusiones me parece poco intuitiva y confusa.

Los 932 de ahorro (por individuo) sale de dividir por 2 los gastos en pareja.

-

Comida: soltero, 275 euros | pareja, 390 euros

-

Luz: soltero, 42 euros | pareja, 62,50 euros

-

Gas: soltero, 40,50 | pareja: 49,30 euros

-

Hipoteca: soltero 807,15 euros | pareja 807,15 euros

-

Alquiler: soltero 1176 alquiler | pareja 1176 euros

195 + 31,25 + 24,65 + 588 = 838,90, que gasta por mes un individuo en pareja

275 + 42 + 40,5 + 807,15 + 1176 = 2340,65 que gasta por mes un individuo soltero

He hecho los cálculos rápido de cabeza, ergo puede haber algún error. Sale una diferencia bastante mayor que los 932, pero cabe decir que he tomado alquiler y no hipoteca como gasto mensual.

En términos proporcionales es una pasta gansa. Como dice @_Alvaro, eso sí que es eficiencia y no lo de Alejandro Estebaranz. Estamos hablando de gastar prácticamente la mitad. Ahora bien, donde yo quizá discrepo es en los supuestos de partida del estudio del ABC, por lo que he mencionado en mi comentario anterior.

5 Me gusta

Y estar soltero no significa no compartir piso. ¿Cuántos solteros viven en grupos de tres o más?

Está claro que compartir gastos ayuda mucho, pero no todos los solteros viven solos. Habría que ver cuántos.

Editado: también lo decía porque la mitad de los sueldos son demasiado bajos como para ahorrar tanto juntando dos.

El salario mediano, aquel que divide al número de trabajadores en dos partes iguales, los que tienen un salario superior y los que tienen uno inferior se situó en 2.001,4 euros, con un aumento de 65,9 euros, un 3,4 %.

Editado: Creo que he confundido la literalidad de la noticia con su espíritu: la diferencia entre estar solo o en pareja; no soltero o en pareja.

4 Me gusta

Que gran concepto ese, me recuerda a la primera vez que escuché aquí al Bloque Nacionalista Galego (BNG) que en Galicia teníamos que ir hacia “una autarquía alimentaria” para impulsar a nuestro sector primario.

Pena que luego la (tozuda) realidad les destroce estos argumentarios populistas tan logrados sobre el papel, que todo lo aguanta.

6 Me gusta

Bueno el sector primario suele tener la misma tendencia que todos donde se suele intentar compatibilizar eso de los llamamientos a cierto tipo de autarquía con luego una preocupación grave cuando aparecen riesgos que se cierren cierto tipo de exportaciones como está siendo el caso del sector porcino con la aparición de casos de peste porcina.

Es que en economía lo que cuesta asumir son los riesgos intrínsecos a toda clase de decisiones. Por eso hay más tendencia a casarse con la teoría económica x que a intentar ver que clase de riesgos ha generado ese tipos de ideas en según que escenarios, que si uno mira con exhaustividad la historia económica, los va a encontrar muy posiblemente.

6 Me gusta

Muchísimos. Con 20-35 años (lo que hoy, por algún motivo en el que no quiero pensar, llaman jóvenes) es casapapismo o compartir. Habría que ver cuántas parejas hay que siguen juntas solo para no tener que buscar habitación.

En el rarísimo caso de dejar de compartir piso por tu cuenta, al rato uno deja de estar soltero, a no ser que haya nacido en el mismísimo Mordor y el piso sea más bien una pocilga. Hoy en día tener un piso es como tener un barco. Ya me entienden.

Hace poco circulaba un gráfico que señalaba que los hombres casados ganaban mucho más dinero que los solteros. Incluso puede que fuera los que tenían hijos, no recuerdo del todo bien.

Alguien venía a decir que si la responsabilidad del matrimonio/tener hijos les hacía centrarse. O que tener una mujer en casa con los niños era un empujón a la productividad. O que las empresas lo percibían.

Otro, más cínico (o realista) venía a decir que, como el estudio no era longitudinal sino transversal, podría ser que las mujeres se casaran/tenían hijos con los hombres que más dinero ganaban.

Seguramente sea un poco de las dos.

11 Me gusta

O tal vez porque eran mayores y habían podido encontrar mejores trabajos, ascender o, al menos, cobrar trienios.

O que ambos, futuros marido y mujer, no se atrevieran o no desearan casarse hasta tener una situación laboral más sólida.

9 Me gusta

Un saludo, Aprendizdebrujo.

Lamento comunicarle que no le voy a ser de utilidad, aunque reconozco que el asunto me interesa mucho.

En mi ámbito de relaciones personales el trio está totalmente descartado, no es ya un aviso, es una amenaza de ruina total de quien me ha soportado y sigue soportándome estos años, la prohibición es absoluta bajo el principio, eso dice ella, que no va a permitir que otra persona se entere de lo poco con lo que se ha conformado durante estos años.

Y yo cumplo, pero solo porque me gusta hacerla feliz. Eso sí, espero en el infierno tomarme la revancha.

37 Me gusta

Que bien saber que el amor se rentabiliza de tantas maneras!

4 Me gusta

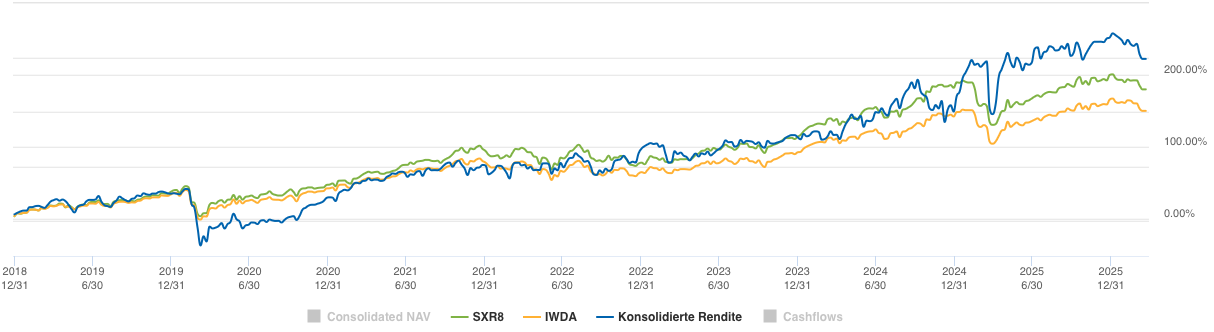

Lo bueno de las malas épocas para nuestras inversiones es que las miramos menos. Pero por dar también cuenta del estado de situación cuando no esta siendo un buen año, verán en las ilustraciones siguientes cómo los niveles de IF (magra) se resienten:

Mi Cartera IB (en azul) cae más que los benchmarks desde el inicio de la guerra contra Irán.

El gráfico muestra el desempeño de mi Cartera IB desde su comienzo.

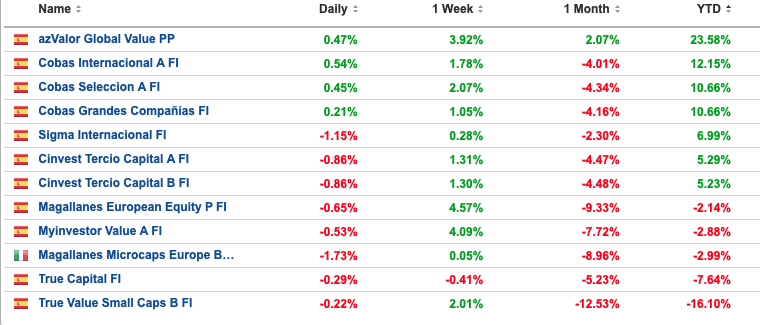

Bastante contento con cómo están aguantando los fondos de Cobas el chaparrón, así como Sigma y Tercio. Por cosas como estas invertimos algunos en value. Estas tres gestoras/fondos son aquellas en las que tengo depositado más confianza actualmente. Azvalor, que evidentemente lo está haciendo muy bien, me resulta excesivamente opaca.

Mi cartera IB, que no figura en la tabla, cae más de 7% en el año. Tras mucho tiempo liderando las tablas YTD, está vez está en los puestos más bajos, si bien Estebaranz nunca se deja batir y parece que siempre es capaz de hacerlo peor.

El desempeño de mi IF lo pongo esta vez con cifras en lugar de con el habitual ascenso al Tourmalet.

| 28.03.26 | Diff vs Actual | |

|---|---|---|

| IF magra | 116,74 | -16,05 % |

| Actual | 139,05 | |

| IF holgada | 175,11 | 25,93 % |

A mitad de febrero mi nivel actual estaba tan distante del nivel de IF magra como el de holgada, e iba recortando a la holgada prácticamente cada semana. Pero con las caídas recientes mi nivel ha reculado hacia la banda inferior, representada por la IF magra.

Por último, muestro acá los retornos personales obtenidos con cada fondo (lo que da cuenta del timing de mis aportaciones), así como otros datos de los mismos.

| TWR pers. | CAGR | Peso suscr. | Peso Mkt Val | Plusvalía % | IWDA CAGR | Spread | |

|---|---|---|---|---|---|---|---|

| Cobas Selección | 6,06 % | 6,21 % | 6,96 % | 7,52 % | 84,15 % | 11,35 % | -5,14 % |

| Cobas Internacional | 6,22 % | 6,17 % | 15,30 % | 17,14 % | 90,76 % | 11,35 % | -5,17 % |

| Cobas GC | 17,96 % | 5,98 % | 6,17 % | 7,89 % | 117,92 % | 11,35 % | -5,36 % |

| Sigma Internacional | 14,00 % | 14,03 % | 12,68 % | 12,81 % | 72,05 % | 9,08 % | 4,94 % |

| Tercio A | 15,48 % | 17,08 % | 9,50 % | 11,07 % | 98,35 % | 10,06 % | 7,01 % |

| Tercio B | 20,17 % | 20,01 % | 3,41 % | 4,04 % | 102,11 % | 13,70 % | 6,30 % |

| True Capital | 3,00 % | 6,10 % | 3,59 % | 2,38 % | 13,27 % | 13,15 % | -7,06 % |

| Magallanes European | 5,60 % | 8,82 % | 9,49 % | 11,24 % | 101,80 % | 10,48 % | -1,67 % |

| Magallanes Microcaps | 5,73 % | 5,53 % | 13,26 % | 12,33 % | 58,40 % | 11,26 % | -5,73 % |

| True Value Small Caps | -5,06 % | 7,98 % | 14,35 % | 6,77 % | -19,65 % | 15,10 % | -7,11 % |

| MyInvestor Value | 7,30 % | 4,34 % | 1,79 % | 1,48 % | 40,46 % | 8,36 % | -4,02 % |

| Azvalor Global PP | 10,15 % | 10,48 % | 3,51 % | 5,33 % | 158,52 % | 12,03 % | -1,55 % |

| Total | 7,58 % | 9,21 % | 100,00 % | 100,00 % | 72,30 % | 11,50 % | -2,29 % |

| Cartera IB | 17,53 % | 17,53 % | 216,26 % | 13,48 % | 4,05 % |

Intentaré mejorar el formato de algunas tablas e ilustraciones en próximos posts, en aras de hacerlos más vistosos e ilustrativos.

17 Me gusta

A veces tengo la sensación que hay quien cree que mirar menos hace que no puedan aparecer según que sustos. Obviamente si, como pasa en los largos mercados alcistas, la caída dura poco la sensación, al mirarlo un año después, es que si uno lo mira poco ni se entera de las caídas.

Pero en los mercados bajistas de verdad, eso ya es más complicado que se cumpla y, al mirarlo un año o dos después de que empiece a caer, igual uno se encuentra con una caída de órdago. De esas que el que sufre por ver caídas del 10%, le sientan de manera tremenda. Ver a principios de 2009 como el mercado ha caído igual un 40% debe de concentrar en un momento todo el sufrimiento de aquel que mira todos los días caídas acumuladas del 15%.

Tampoco debería ser para usted ninguna novedad esto. Que yo recuerde su cartera ha tendido ha acerlo mucho mejor que el índice la mayor parte del tiempo que el mercado ha subido y a hacerlo peor la mayor parte del tiempo que ha caído.

En realidad está claro que la beta de su cartera es notable respecto al mercado y haría bien en revisar si esto es lo que quiere para su estrategia. De hecho recuerdo que dijo que su intención era más bien caer menos en caídas importantes.

De momento le ha ido bien así dado que el mercado ha sido claramente alcista desde que empezó a publicar por aquí, pero eso no significa que sea lo que más le va a convenir siempre.

Eso es lo que cuesta más de manejar de los cálculos que utiliza para plantearse su IF. Además de que su cartera parece tener una beta superior al mercado, estos cálculos todavía incrementan más este tipo de sensación.

Algo por otra parte normal para este tipo de cálculo. Algunos no solemos cansarnos de advertir que la lógica habitual que uno ve en las redes de inversores, tan típica de fase de acumulación, funciona de forma distinta si uno tiene de depender de sus inversiones para vivir.

Bernstein suele tener bastante habilidad para explicarlo por ejemplo en Rational Expectations: Asset Allocation for Investing Adults - William Bernstein

Lo más interesante de este razonamiento creo que es que hay inversores que se acostumbran a creer que no existen cierto tipo de riesgos en la renta variable por tener estrategias que aprovechan bien la volatilidad en fase de acumulación y se olvidan que esas estrategias, no sólo son de dudosa aplicación en fase de retiradas de capital, sino que incluso suelen actuar en dirección contraria.

21 Me gusta

Simplemente aplico lo que comentó recientemente Paramés en su conferencia anual. Ojos que no ven, corazón que no siente. Si bien debo decir que no lo miro tan poco, pues me gusta entender las caídas de ciertos fondos y, en casos de acciones que se desmoronan, ver si los gestores dan algún update, compran más, etc. Desafortunadamente no suelen hacer ninguna de las dos cosas tanto como yo quisiera.

¿Cuánto dirían vds que llevamos sin experimentar un mercado bajista? Mucho tiempo ¿no?

¿Se puede decir que el covid fue un mercado bajista “de verdad”?

En la última década y media diría que hemos tenido unos mercados bastante favorables y es, salvo que uno sea muy poco entusiasta, muy difícil no haberse malacostumbrado a ello en alguna medida.

Esto es así pero con matices, que le confieso ni siquiera yo tengo muy estudiados. Cuando el mercado sube, mi cartera no lo hace más, sino menos, al estar mayormente vendida de puts y sin muchas acciones. Cuando baja debería hacerlo menos que el mercado, al estar esas puts mayormente OTM y la delta de estas es menor a la de tener las acciones. Y sin embargo, sucede que mi cartera ha caído más (hablo de esta última caída; las anteriores tenían su particular motivo, que no necesariamente coincidía con este). Lo achaco, de forma vaga, a tener un exceso de concentración en puts vendidas sobre acciones que se han comportado bastante mal: Baba, Teleperformance y Nagarro. Ha sido una falta de disciplina por mi parte quedarme pillado en sobretodo las segundas 2, pues ni siquiera me gustan tanto. Ha sido un error de, diría, desidia. Pero este es un análisis relativamente vago por mi parte, pues como comento estoy menos encima de la cartera en los últimos meses. Quizá, no lo negaré, por haberme malacostumbrado a los buenos resultados (vease 2025 y en general desde inicio), de modo que mi cerebro tiende a relajarse y pensar que todo acabará bien.

5 Me gusta

Saludos cordiales.

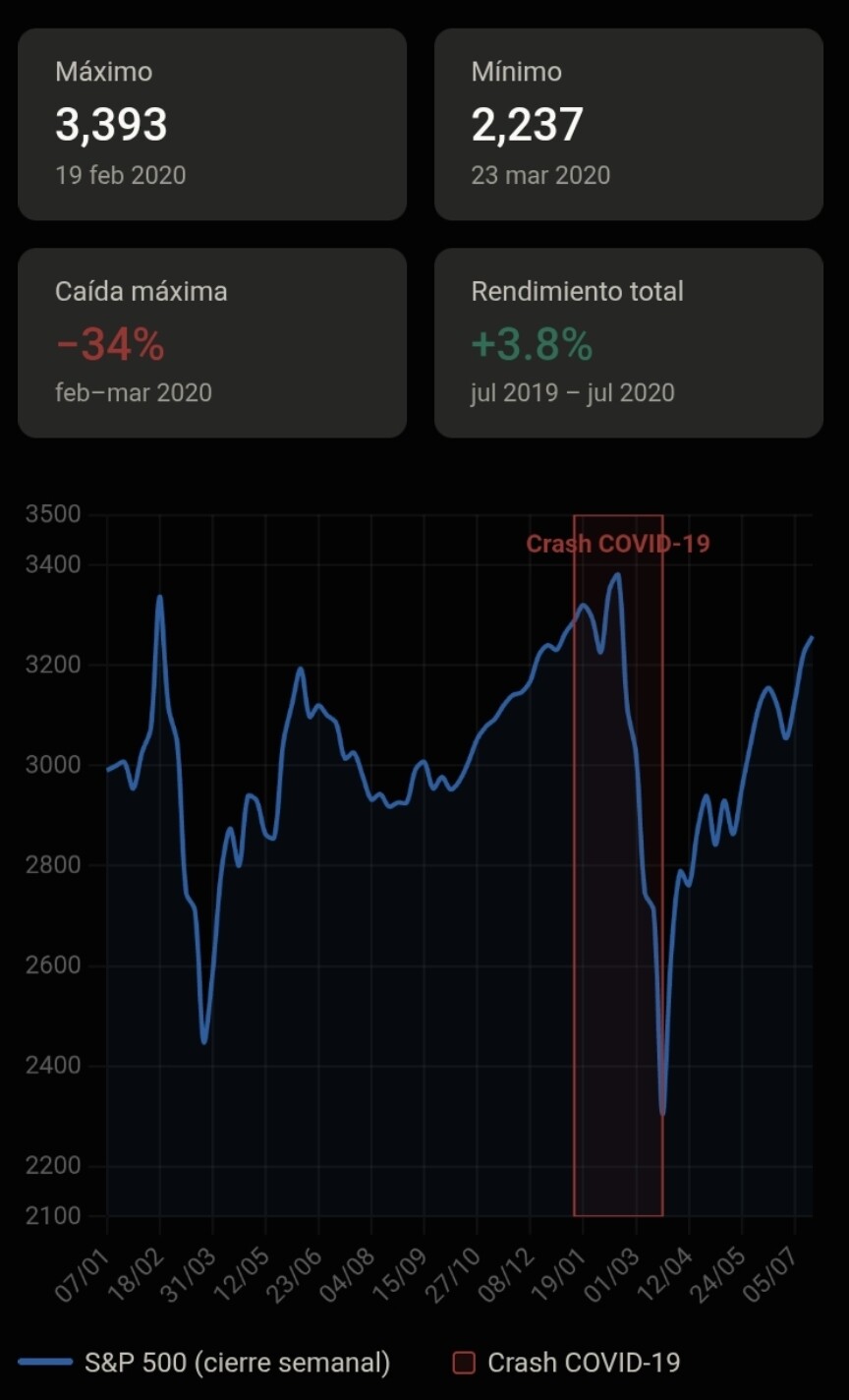

La crisis de la covid fue profunda, pero de poca duración.

La gráfica muestra las principales fases del período:

- Jul–dic 2019: tendencia alcista sostenida, el índice subió desde aprox. 2.990 hasta aprox. 3.230.

- Ene–feb 2020: el mercado alcanzó máximos históricos en torno a 3.393 puntos el 19 de febrero.

- Feb–mar 2020: caída brutal del −34 % en apenas 5 semanas por el impacto del COVID-19, tocando mínimos de 2.237 el 23 de marzo.

Abr–jul 2020: recuperación en forma de V, con el índice volviendo a niveles de aprox. 3.250, lo que dejó el rendimiento total del período en torno al +3,8 %.

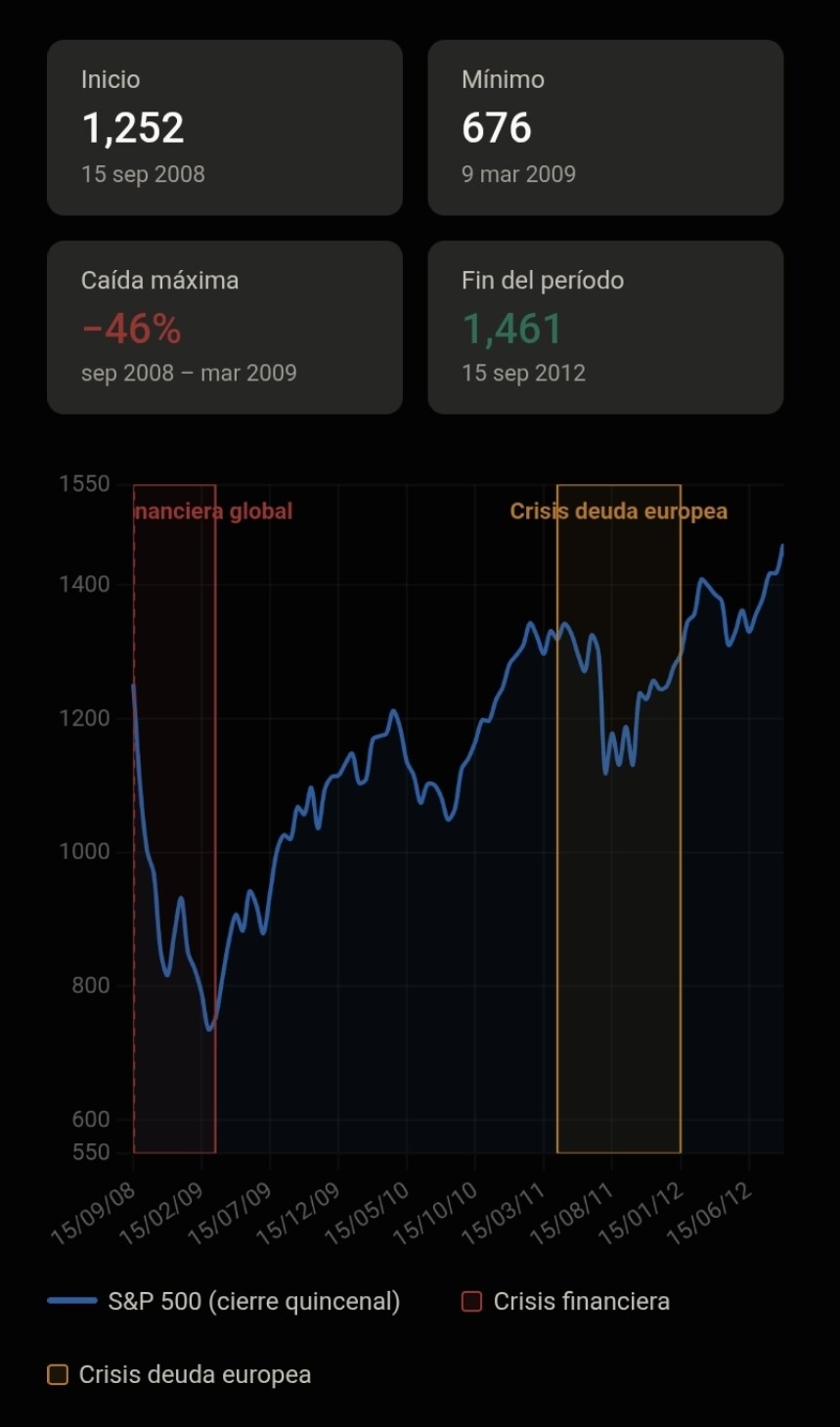

Uno de los períodos más dramáticos de la historia bursátil, con tres fases bien diferenciadas:

- Sep 2008 – Mar 2009 (crisis financiera): la quiebra de Lehman Brothers el 15 de septiembre de 2008 desencadenó el pánico. El índice cayó aprox. un 46 % en apenas seis meses, tocando mínimos de 676 puntos en marzo de 2009.

- Mar 2009 – Abr 2011 (recuperación): el mercado rebotó con fuerza, impulsado por los estímulos de la Fed (QE1 y QE2), recuperando todo lo perdido y superando los 1.340 puntos.

May 2011 – Oct 2011 (crisis de deuda europea): la incertidumbre sobre Grecia, Italia y España provocó una corrección de aprox. un 20 %, con el índice volviendo a caer por debajo de 1.100. - Nov 2011 – Sep 2012 (nueva recuperación): con las intervenciones del BCE y la Fed, el mercado retomó la senda alcista, cerrando el período en 1.461 puntos, un +17 % respecto al inicio del período.

Personalmente, dada la poca duración de la crisis del covid, entiendo que vivimos una larga fase alcista desde marzo de 2009.

Los gráficos han sido confeccionados por Claude así como la búsqueda y estructura de los datos.

4 Me gusta

Yo añadiría a lo que Vd. comenta el Lunes Negro de 19 de Octubre 1987. Añado comentarios de IA:

“…El Lunes Negro del 19 de octubre de 1987 fue el mayor desplome porcentual en un solo día de la historia de Wall Street, cuando el Dow Jones cayó un 22,6%. A diferencia de otras crisis, no hubo un único evento catastrófico, sino una combinación de factores técnicos y económicos que crearon una “tormenta perfecta”…”

Estos factores técnicos y económicos que cita también se están dando hoy en día, por lo que la “aleatoriedad de los mercados” pueden provocar otro “lunes negro”, pero seguiremos estando invertidos, seguro ![]()

7 Me gusta

El tema de las caídas siempre es complicado de analizar y un montón de las conclusiones que sacamos tienen mucho de don a posteriori.

Aquí por ejemplo unas reflexiones personales sobre las mismas: Algunas indicaciones de cómo analizar la rentabilidad de fondos (o de cómo no hacerlo) PARTE V

En el caso de 1987 uno puede tener también una sensación “similar” en ciertos aspectos con el covid. Con que fue una caída muy abrupta y de mucha profundidad pero que se venía de subidas considerables y que después de la caída vino también una recuperación considerable.

Sin embargo dado las profunidades de estas caídas, el dolor tampoco se puede menospreciar cuando uno lo sufre en primera persona dado que una cosa es ver a posteriori la recuperación y otra estar en medio de los problemas cuando la bajada es muy pronunciada.

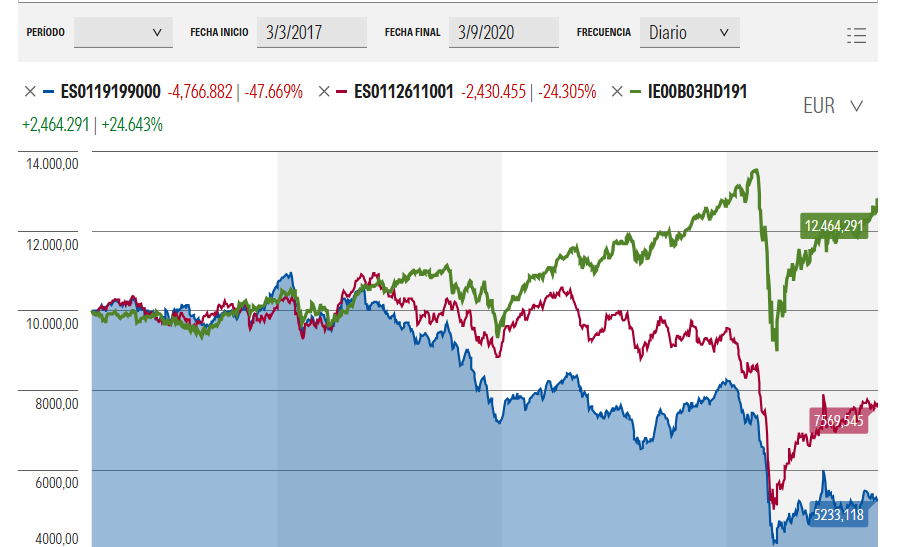

En el caso del covid por ejemplo añadiría que algunos con fuerte presencia en fondos value patrios sufrieron además más por una magnitud superior de las caídas y por venir de años donde, a diferencia de índices más generales, habían sufrido ya lo suyo.

Aquí por ejemplo tenemos un periodo que incluye a lo peor del covid, de una duración de unos 3 años y medio. Línea verde el Vanguard Global Stock, azul Cobas internacional C y roja AzValor Internacional. Poco que ver la magnitud de la caída y el global del periodo entre un índice general y los dos fondos concretos.

Algo por ejemplo que se suele olvidar cuando se habla de las virtudes de tener carteras de varios fondos activos descorrelacionados entre ellos para evitar los posibles riesgos de la indexación. Que también se compran boletos para tener fondos concretos que “sufren” bastante más en ciertos episodios concretos del mercado. Como está pasando ahora con el quality. Que igual el daño que está provocando ahora mismo la guerra de Irán que uno ve de forma bastante tranquila en una cartera indexada o en una cartera con algo de peso en según que fondos, en otros casos igual es algo más grave viniendo de años complicados. Por ejemplo en el caso del Seilern con una caída del 30% desde máximos.

18 Me gusta