Sí que lo tengo.

A varios niveles.

A nivel de cisne negro de cartera, que es algo que tengo de forma estable.

A nivel de protección táctica cuando se crean situaciones de peligro para mi operativa.

A nivel de divisa con lógica táctica también y no permanente.

Esta son las claves de la formación de cobertura que estoy presentando en estos días.

Lo que puedo decir es que este tema, para mí, ha sido la clave de mis resultados en los últimos años.

Esta es la razón por la cual he hecho la formación sobre ello.

Lo que me ha permitido poder generar ingresos más elevados de lo que me podía permitir con el capital que tenía a disposición.

La protección que tengo a la espalda la financio con parte de los ingresos y me deja tranquilo.

Yo también observo en mucho recién llegado a los mercados este tipo de comentarios. Sin embargo no tengo nada claro que repetir algo como mensaje sea indicio de que se comprenda en toda su magnitud ni que se tenga asumido que puede llegar a implicar en según que circunstancias.

Shiller, en el excelente Exuberancia Irracional - Robert J. Shiller, precisamente comenta una de las claves para entender este fenómeno. Y es que en los largos mercados alcistas, la gente se acostumbra a caídas donde se suele recuperar rápido. Eso hace que parezca que tengan convicción en permanecer en el mercado pero que se basa en algo que luego no va a durar siempre y a saber como reaccionarán cuando el mercado no recupere igual de rápido.

Se suele olvidar un detalle importantísimo de las crisis gordas y es que en ellas suele cambiar toda la percepción acerca de mercado y lo que ahora es confianza enorme en como funciona la economía de mercado, los instrumentos de inversión,etc en esas condiciones se convierten en un montón de dudas y aparecen todo tipo de problemas relacionado con eso. El propio concepto de IF peca de ello. Se llama ser independiente a depender de los mercados y eso, cuando los mercados funcionan como lo hacen normalmente tiene mucho sentido, pero cuando aparecen las crisis gordas, ahí esas premisas ya no son tan sencillas.

Ver fondos de RF corporativa y/o supuestamente defensivos caer mucho más de un 20%, monetarios o depósitos con problemas de liquidez, un % nada desdeñable de dividendos que se recortan, corralitos de según que productos, costes enormes para refinanciar préstamos, fraudes no puntuales en empresas o productos de inversión y tantos otros sucesos que suelen suceder en esos entornos.

Incluso gente que conocemos el mundo de la inversión ya con cierta profundidad solemos caer en creer que podemos evitar ciertos problemas de esos cuando la realidad es que suele ser difícil de evitar precisamente por la propia naturaleza de este tipo de fenómenos.

Por poner un ejemplo fácil hay tendencia entre gente ya con cierta experiencia en carteras de fondos a intentar descorrelacionar entre ellos los fondos de RV que tiene, y eso puede ayudar a tener fondos que caigan menos que el mercado. Pero también suma muchos números de tener fondos que caigan mucho más que el mercado y claro, si nos vamos a caídas del mercado del 50% eso implicará tener fondos que igual caigan el 60% o el 70% y eso a ver quien lo asume tranquilamente. Encima con el añadido que suelen tener especial exposición al tipo de problemas donde esa crisis incide especialmente.

Yo creo que hay que asumir que en la próxima crisis gorda nuestros planes van a sufrir de lo lindo y, por eso, suele ser mejor tener algo de margen en ellos que depender en exceso de que no terminen saltando por los aires, porque en todas las crisis hay muchos que terminan claudicando por no tener planes mientras hay otros que claudican cuando sus planes dan la sensación de estar resquebrajándose cuando creían que eso no podía pasar.

Difícil condensar tanta realidad en un puñado de párrafos @agenjordi . Lo dulce de estos años lo recordaremos con asombro en un futuro, estoy convencido.

Comenté varias veces a lo largo del año que 2025 podía ser una “buena cosecha”. No obstante, el año acabó superando esos buenos augurios y cerró en máximos para mi cartera y patrimonio.

Como me propuse hace unas 3 semanas, he conseguido desde entonces no mirar la marcha de mis fondos. Ha sido sólo hacia finales de 2025 y principios de 2026 que lo he mirado en varias ocasiones. Principalmente para observar cómo ha cerrado exactamente el año.

En esta misma línea de no preocuparme en exceso por el valor o desempeño exacto de mis fondos y cartera en un momento puntual del tiempo, muchas de las cifras que se muestran a continuación no recogen el VL a 31/12/2025, sino el de 30/12/2025 (es el caso de los fondos de Cobas, por ejemplo). Poco importa. Aproximadamente sí recoge la situación de mis activos a cierre de 2025.

Retorno fondos de mi cartera en 2025

YTD

Peso

Cartera IB

▲ 37,40%

31,03%

Cobas Grandes Compañías A FI

▲ 31,98%

4,99%

Cobas Selección A FI

▲ 31,15%

4,74%

Cinvest Tercio Capital A FI

▲ 29,46%

7,19%

Cinvest Tercio Capital B FI

▲ 28,67%

2,63%

Magallanes European Equity P FI

▲ 29,02%

7,96%

Cobas Internacional A FI

▲ 26,91%

10,66%

Sigma Internacional A FI

▲ 23,12%

8,18%

Myinvestor Value A FI

▲ 22,62%

1,05%

Magallanes Microcaps Europe B FI

▲ 20,99%

8,58%

Azvalor Global FP

▲ 13,50%

3,03%

True Value Small Caps B FI

▲ 4,39%

5,51%

True Capital FI

▼ -2,54%

1,75%

Retorno fondos ponderado Ytd

+28,02%

97,31%

Segundo mejor año para mi cartera IB:

2019

2020

2021

2022

2023

2024

2025

Cartera IB

35,91

-8,86

39,09

3,49

20,21

17,28

37,4

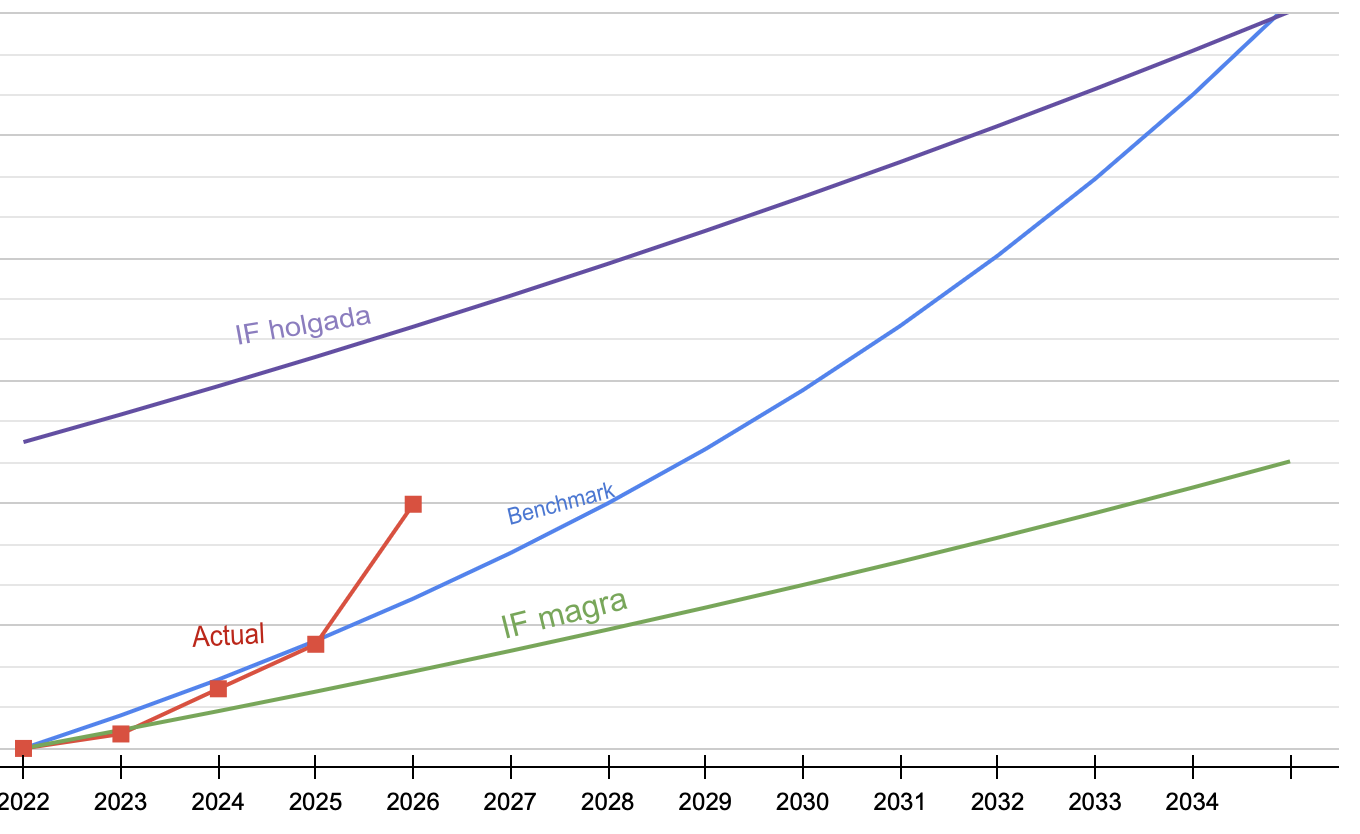

Mi patrimonio se encuentra actualmente 24% por encima del nivel de IF magra y 17’2% por debajo del nivel de IF holgada:

Como también comenté recientemente en este hilo, parte de mi foco en los próximos meses residirá en reorganizar mi cartera IB para que una caída significativa de los mercados no la deje como el Rosario de la Aurora. En abril de 2025, mi cartera IB cayó con virulencia. En 2020 cayó hasta un 60%; bastante más que el mercado. Soy consciente de que precisamente esa mayor volatilidad, apalancamiento y delta, es lo que ha permitido a la cartera IB cosechar los resultados que ha cosechado, al calor de un periodo marcadamente alcista en la bolsa internacional. Pero me digo también que quizá la cartera ha perdido cierta “previsibilidad”, si es que alguna vez la tuvo, y una vuelta a algo más conservador me procuraría mayor tranquilidad en tiempos de tribulaciones.

Enhorabuena @Amat, ha sido un gran año este 2025. A guardar fuerzas para la siguiente marejada.

¿Cómo va viendo sus niveles de IF magra e IF holgada? ¿Siente la necesidad de moverlos o va adaptándose bien a esos niveles? En las curvas si que veo que ha tenido en cuenta cierto nivel de inflación.

Quizás ahora que se acerca peligrosamente a la línea de la IF holgada, ya lo ve de otra forma, ¿pero sigue considerando el tema de buscarse algún trabajo de jornada parcial o similar?

El FOMO (Fear Of Missing Out) es algo muy real y vivo. Pero como concluí recientemente -al menos de forma teórica, ahora faltaría interiorizarlo y gravarlo a fuego en mi psique-, no puedo tomar decisiones en base al FOMO. Lo que he de evaluar es si Estebaranz es un buen compañero de viaje o no. Y, si bien desconozco su verdadera pericia inversora, sí que me parece hoy por hoy alguien poco transparente y con una posible (des)alineación de intereses que levanta no pocas suspicacias. Las comisiones de gestión del True Capital y el TVSC, por otro lado, cabe decir que son suculentas. Y le hacen a uno más difícil cortar por lo sano con estos fondos.

Como también pienso que esto no es una cuestión de lo bueno compensa lo malo sino que, preferiblemente, un fondo ha de hacer check en todos los puntos troncales que le exijo para confiar e invertir a gusto en él, al decepcionar en algunos de ellos significativamente, la decisión racional para mí debería ser la de ir abandonando el barco de True Value,

Pero claro, si me pongo riguroso con Estebaranz me toca ponerme así con todos ¿Cumple Val Carreres con los requisitos que exijo a un fondo y gestor?¿E Iván Martín?

El único gestor que, hoy por hoy, creo cumple con esos requisitos que exijo para confiar plenamente en él es Gabriel Castro.

Gracias. Quiero pensar que a vd tampoco le ha ido mal. Si acierto con mi asunción, enhorabuena a vd también.

No niego que tienen su componente de arbitrariedad ¿Por qué la IF se logra con 1 millón y no con 2?¿o por qué con 500k y no con 300k? etc etc

Intento ser fiel a los que fijé al inicio, al abrir este hilo, y los he respetado hasta hoy. Por supuesto ajustándolos anualmente por un nivel de inflación que, también con cierta arbitrariedad, he fijado en el 3% constante.

De momento no he sentido la necesidad de moverlos. Pero no tengo hijos, no he tenido un gasto extraordinario realmente significativo que impacte mis finanzas… Por no tener, no tengo ni coche. Cuando necesito uno lo alquilo.

A algunos mis cifras absolutas de IF, que como saben no hago públicas por mera privacidad, les parecerán demasiado bajas. A otros, que puedo detenerme antes; que no hace falta llegar a tanto. Yo creo, en términos generales, que son relativamente modestas, pero bueno. Algunos alemanes que conozco les parecerían tacaños a muchos amigos y conocidos españoles míos. Y esos amigos y conocidos españoles les parecerían pródigos a aquellos alemanes. Es todo una cuestión de perspectiva y personalidad, y yo tengo la mía propia.

Por tanto, de momento mantenemos los niveles de IF que había.

Eso es. Los niveles de IF (magra y holgada) se revalorizan anualmente a una tasa del 3%.

Me gusta que haya usado la palabra “peligrosamente” en esa pregunta. Precisamente creo que hay que mantener la cabeza fría, pues mañana cae un 20% la bolsa y todos estos castillos en el aire se desmoronan en un santiamén. Y no son pocos quienes últimamente auguran, o “agorean” (sic), que va tocando una corrección de las serias en el mercado. Parece que está todo el mundo asumiendo, quizá ya hasta el taxista, que la bolsa siempre sube.

Sí me gustaría algún trabajo, pero le reconozco que no he empezado a buscar por motivos varios. También le digo que no suelo aburrirme y siempre tengo cosas que hacer. También la idea de fusionar pasión con trabajo, y poder cobrar, por poco que sea, de esta actividad. En mi caso, dar unos cuantos conciertos de música en 2026, y poder cobrar por ello, aunque sea un puñado de euros, me haría harto feliz. Principalmente por lo simbólico de ello, y el potencial de escalar los ingresos derivados de esta actividad a futuro.

Felicidades por los buenos resultados. El año pasado sí que se puede decir que “disfrutó” su apuesta por el value patrio. Aunque ya se sabe que la imagen global desde que empezó igual no es tan positiva.

En lo que quería centrarme en este comentario es en la variabilidad de las condiciones de IF por la propia naturaleza no lineal de los retornos. Vamos aunque es bueno hacer números, las condiciones de unas situaciones a otras del mercado puede cambiar notablemente. Si nos vamos al mercado americano que es en el que se suelen hacer estos estudios de más largo plazo, nada tiene que ver la situación de esa IF empezando en 1966 que empezando en 1981.

En el primer caso igual uno ni habría tenido suficiente siendo muy estricto con la regla del 4% y en el segundo caso, no he hecho cálculos pero igual incluso con un 7-8% uno habría tenido margen de sobras.

La reflexión es que lejos de ser un número va a depender de las condiciones de mercado que se encuentra, pero también hay que andarse con cuidado en no creer que después de unos años de buenas condiciones uno puede ir extrapolando ese comportamiento para siempre. Vamos que si después de unos años buenos uno no va mejorando notablemente su desahogo, lo puede tener complicado cuando vengan las vacas flacas.

Lo que complica también más los cálculos es que el margen de maniobra se va reduciendo con la edad. Con 50 es fácil complementar rentas con trabajos parciales, con 65 es mucho más complicado y con 80 es casi imposible.Por no hablar del posible deterioro de otros parámetros o lo que pueden cambiar según que prioridades con la edad.

Muchas gracias por este inestimable recordatorio, @agenjordi.

Es importante tener esto que dice siempre presente, más allá de las modas pasajeras o sentimiento de mercado de un momento dado.

Por lo pronto, mis primeros 4-5 años de IF han sido significativamente alcistas. Lo cual es, creo, particularmente positivo. Riesgo secuencial, creo llaman, al hecho de que en los primeros años de IF el capital mengüe. Ergo desde ese punto de vista, considero que he tenido buena suerte.

Espero que haya tenido vd también un año 2025 de buenos retornos. Creo que llevaba vd también algo de value español.

@Amat gracias por sus comentarios y aportaciones. Una que le propongo es si ha estudiado convertir su Cartera de Inversiones en participaciones con valor liquidativo, como si todos los activos de su Cartera se convirtieran en participaciones de un FI que fluctúan en función de los altibajos de las cotizaciones, o bien una cantidad fija de partida de participaciones fluctuando su valor en función de la evolución de los mercados.

Es curioso como teniendo una valoración así, muestra a primera vista la evolución de su cartera en un solo elemento, el valor liquidativo, muy gráfico en sí mismo.

Un saludo.

Este tratamiento de la cartera, como si fuera un fondo de inversión, con su número de participaciones y su valor liquidativo es justo lo que estoy haciendo yo. Este enfoque es particularmente útil en caso de entradas o salidas de fondos de la cartera.

Hice el cálculo ayer, y gracias @ultreya por la sugerencia. Lo graficaré, si eso, en futuras entradas.

Si asignamos un valor liquidativo a la IF magra original -es decir, cuando comencé- de 100, y de 150 al de la IF holgada, capitalizándolos por la inflación a valor presente esos valores serían de:

IF magra:115,93

IF holgada:173,89

El VL de mi patrimonio total está actualmente en 142 aproximadamente. Su máximo histórico hasta la fecha.

Al no percibir rentas salariales, no hay nuevas entradas de dinero en mi patrimonio. Mi patrimonio genera el dinero que uso para consumo.

Si encuentro un trabajo, será quizá el caso de que nuevas aportaciones entren en el “vehículo”.

Efectivamente @amat, si no hay entradas en su Posición Patrimonial, el valor liquidativo irá oscilando en función de los resultados, pero si hace retiradas, serán x participaciones de menos, o más participaciones cuando realice aportaciones de capital.

Un saludo.

Pongo cómo va la cosa YTD ppalmente para mostrar que mi cartera IB no está siempre a la cabeza liderando portentosamente:

Fondo

YTD

azValor Global Value PP

9.85%

Cobas Grandes Compañías FI

8.24%

Cobas Internacional A FI

8.07%

Cobas Seleccion A FI

7.24%

Cinvest Tercio Capital A FI

4.55%

Cinvest Tercio Capital B FI

4.53%

Myinvestor Value A FI

4.48%

Magallanes European Equity P FI

4.37%

Sigma Internacional FI

4.35%

Magallanes Microcaps Europe B FI

4.03%

Cartera IB

0.72%

True Value Small Caps B FI

-0.31%

True Capital FI

-1.74%

Importante dejarle a los True Values el farolillo rojo, pues se empeñan siempre en liderar por el lado negativo.

Todavía no he decidido adónde traspasar capital del TVSC, a pesar de las seductoras bajas comisiones que este fondo ostenta, pero seguramente será en 2026 que tal cosa tenga lugar. El primer traspaso será probablemente del 10-15% de mi aportación original al TVSC. Nada excesivo. Soy muy conservador con las reasignaciones de capital. En los próximos meses consideraré de ese destino. Está todo tan arriba que da vértigo. Si bien llevo años esperando una corrección para hacer esa reasignación y esta no ha llegado; y es tiempo que ese dinero se ha quedado sin rentabilizarse en el TVSC.

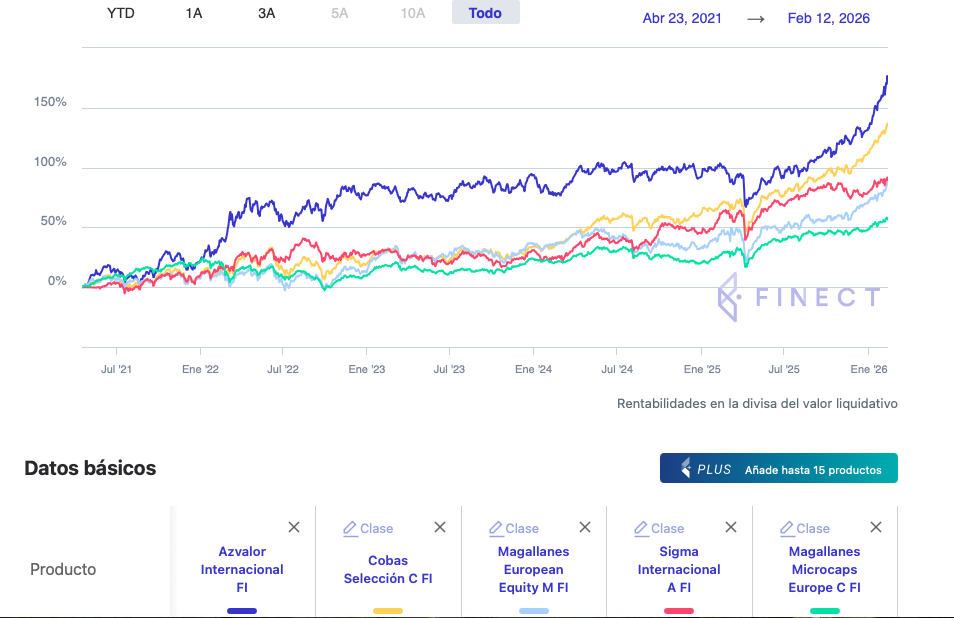

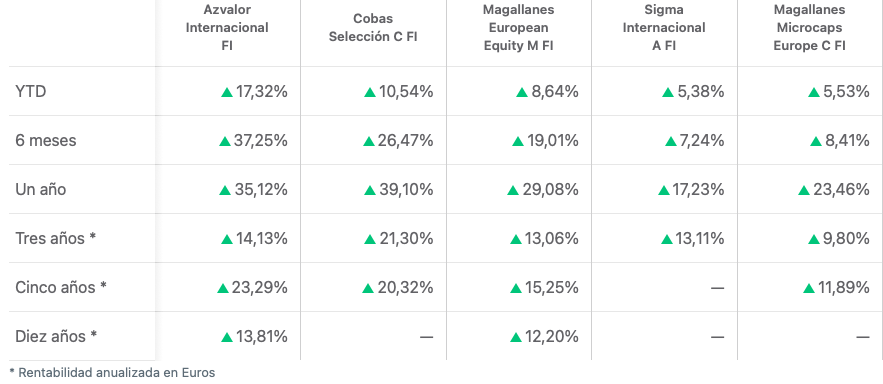

No sabía bien en qué hilo poner esto, y tras mirar un poco no he visto ninguno donde hacerlo parezca acorde con el tema que en él se trata, ergo lo pongo aquí.

Descubrí recientemente este comparador de fondos, que quizá muchos de vds ya conozcan, en la web de Finect, que llevaba yo mucho tiempo sin visitar. Probablemente el mejor que he encontrado hasta la fecha: Comparador de fondos de inversión - Finect

Resulta complicado no salivar viendo esos dobles dígitos imaginándose que sigan produciéndose a futuro . Motivo por el cual me digo tan a menudo si no nos hemos acaso mal acostumbrado, y en algún momento habremos de afrontar un periodo de vacas flacas muy distinto al que refleja la tabla.

Estar en pareja, en contra de lo que algunos pudiéramos pensar, resulta más económico que la vida de solter@, y por tanto favorece comparativamente el camino hacia la IF. Obviamente la historia va por barrios. El ABC ha tirado unas cifras:

Personalmente me resulta confusa la forma cómo el ABC expresa esta conclusión. Eso de “necesitas 60.000 euros al año…”. Resulta más intuitivo y claro emho hablar simplemente de cuánto más se gasta por cabeza siendo soltero que emparejado.

Estaría bien hacer el mismo cálculo para los hijos. Tanto el primero como los siguientes, por aquello de las economías de escala, que entiendo es lo que se consigue en pareja respecto a estar soltero.

Desconozco los números de la soltería, pero lo que está claro es que a nivel de rentabilidad ajustado al riesgo, dedicarle una hora a la familia es un movimiento más eficiente que dedicar una hora a análisis financiero. Te ahorras el -50% instantáneo de patrimonio. No hay análisis fundamental que lo bata.

La gente suele aprender esto cuando el daño ya está hecho.

P.D. A un recien divorciado creo que el -15% de novo de hoy le debe parecer calderilla si sumamos pérdida de domicilio habitual, pensiones alimenticias y compensatorias futuras (en su caso) y -50% del resto de bienes comunes.