Muy buen artículo sobre el plan de retiradas, muy bien explicado. En mi caso llevo ya 5 años aplicando mi plan de retiro, más o menos como el artículo sobre la regla del 4%+IPC. Esta retirada es un añadido a mi pensión de jubilación, en el tramo alto, por lo que las retiradas que se aplican son para viajes y gastos extraordinarios.

Lo que no se explica en estos artículos es un asunto de sentido común, y es que si trazamos dos períodos de retirada a partir de los 65 años por ejemplo, no son lo mismo las necesidades o períodos de disfrute en los 65-75 años que en los 75-85 años por ejemplo, y suponiendo que la salud nos respete.

En mi caso por ejemplo el empleo del 4% es para viajes y cambio de coche, y la media en este período es superior al 4%, teniendo en cuenta que a partir de los 75 años por ejemplo ya no viajaré tanto o tan caro como ahora, y el coche adquirido en 2024 seguro es el último que estrenaré .

Otro elemento a tener en cuenta es la época tan buena de los mercados, la más larga en 100 años creo. En estos casos afortunados, pues tirar más de la cartera para las retiradas puede ser positivo para retirar menos o 0€ en momentos bajistas de este proceso. No necesitando el dinero invertido a corto plazo o en momentos bajistas de mercado, tengo el 95% en RV.

Con mi comentario coincido con el artículo de Bogleheads.com, la fórmula de retiro no es exacta pero sí una buena estrategia, que en mi caso estoy confortable, la controlo al margen de Bancos o Sociedades de Inversión con cero gastos, y sobre todo tener los crecimientos de estos años es lo más satisfactorio.

Por asegurarme de que he entendido esto bien, está diciendo que por lo general cubre vd sus gastos ordinarios con su pensión mensual, y que detrae de su fondo de inversión para acometer gastos extraordinarios, como los que nos ha detallado (coche nuevo, viajes…) ¿correcto?

Sin duda, y yo me considero muy afortunado de que en mis primeros años de andadura IF, con un patrimonio relativamente modesto (IF magra) para aventurarme en estos mares , los primeros 4 años han sido de viento en popa a toda vela (retornos promedio de doble dígito en mis fondos) y aguas benevolentes

Personalmente siempre he pensado, si bien no lo tengo estudiado, que hay cierto salto o incremento en el gasto en salud a medida que uno se hace mayor. Si bien algunos gastos, o quizá la mayoría, están cubiertos por el sistema público de salud. Desde la óptica de alguien que depende únicamente de su seguro privado de salud, creo que los gastos pueden dispararse. Es algo que tengo que mirarme con detenimiento.

Sí más o menos el presupuesto mensual lo cubro con la pensión, y los gastos extraordinarios, incluidas las compras de mi mujer que son casi diarias lo aporta el 5%-5,5% del plan de retiro. En mi hoja de seguimiento está anotado el desvío del plan, y como digo se compensará en la década siguiente con un poco de suerte y salud.

Como digo a partir de los 75 años seguramente me conformaré con uno o dos viajes organizados de una semana, no los que ahora aprovecho a hacer en plan viajero. Unido a que tengo todo pagado y el coche nuevo, el capital aumentará en la medida que ha bajado un poco más de la media hasta esos 75 años. El seguro de salud privado subirá un poco a partir de los 70 años, y gastos adicionales en atención personal por la edad surgirán, pero poco más pienso yo, además la fiebre consumista de mi esposa también decaerá…supongo .

Respecto a este punto, con su edad que supongo le aconsejo por si todavía no lo ha gestionado, intentar acogerse a alguna póliza de salud de colectivo, le aseguro que la diferencia a pagar es enorme y los servicios que se ofrecen son los mismos.

Siga así con su enfoque de IF, pero no se olvide de su juventud y disfrutar por el camino, que el tiempo pasa volando.

Es cuestión de perspectiva, yo prefiero tener un plan previo hecho desde la mayor tranquilidad y objetividad posible y tenerlo por escrito, y no improvisar cuando esté “metido en el lío”.

Luego está claro que por mucho plan que tenga uno siempre le puede sorprender la vida y nos tocará improvisar, pero al menos tengo un plan al que ceñirme por defecto.

No es hacer lo que me diga un excel, es hacer lo que yo planifiqué.

Al fin y al cabo todos tenemos “alguien o algo” externo que nos dice cuánto debemos gastar, ninguno tenemos el poder del Banco Central de imprimir billetes.

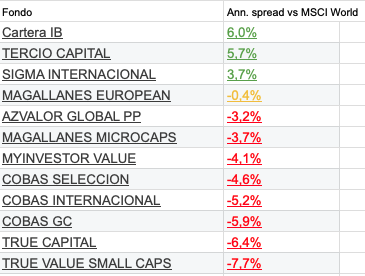

En base a la idea expresada en este post: Independencia Financiera - nº 1779 por Amat, y copiando desvergonzadamente la idea de @Bravepawn en una de sus tablas de aquí: Azvalor vs Cobas - nº 8497 por Bravepawn, he hallado rápidamente el desempeño de los fondos de mi cartera vs el iShares MSCI World EUR Hedged UCITS ETF (Acc). Sin revisar posibles imprecisiones me sale lo siguiente:

Mucha disparidad entre fondos también al medirlos en diferencial frente a un mismo benchmark.

Lo de Estebaranz es peor aun si cabe

Quizá he sido algo duro con Magallanes todo este tiempo en lo que a retornos se refiere (guiño a @MAA y demás defensores, por señalármelo frecuentemente). El European le aguanta el pulso al MSCI World.

Quizá he sido algo blando con el True Capital, que debería de ir relativamente a rueda del mercado, y el abstenerse de las súper growth y meter c*garros en cartera lo ha dejado a la altura del betún comparativamente.

Los hay que parecen irrecuperables.

Si bien, respecto al último punto, como han apuntado Paramés y otros en alguna ocasión -no sé si con más bravuconería que otra cosa-, si el mercado cae un 25% y sus fondos suben un 25%, estos últimos darían caza al benchmark. Lo que no sé es cuán probable es realmente eso.

En mi opinión en RV a largo plazo no tiene lógica cubrir divisa a euros y soportar su carga de costes, pero cada uno es libre de poner la referencia que estime oportuna, sólo faltaría

PD: felicidades por el desempeño de tu Cartera IB, a seguir alerta y duro

Estoy de acuerdo, y tomo nota de ello para pulir mi hoja. De hecho, yo en mi cartera en IB, que es con diferencia el activo donde más peso tengo, y el que gestiono yo personalmente, no cubro divisa. Y aproximadamente un 75% de los activos que hay en esa cartera están denominados en US$ , y un % de las primas de opciones las percibo en esta divisa. De vez en cuando sí cambio efectivo de dólares a euros, para que los saldos de caja no estén excesivamente descompensados.

Y el motivo debe de ser el mismo al que, de un modo u otro, intuitivamente, seguramente hemos llegado muchos de nosotros. Si tengo una compañía denominada en $ y esta divisa se deprecia, es harto probable que, ceteris paribus, la capitalización de dicha compañía en términos nominales se incremente. De modo que, en términos reales, la empresa sigue valiendo más o menos lo mismo. La depreciación de la divisa se compensa con más unidades (depreciadas) de esta que se necesitarán para replicar el valor de la empresa, que en términos reales no se ve alterado.

Cuando uno mantiene saldos de efectivo elevado, como es mi caso, sí puede ser diferente, por cuanto una divisa sí puede irse a hacer gárgaras. Si bien el interés pagado por los saldos de tesorería de esas divisas depreciadas tenderá también a incrementarse.

Lo que me hace preguntarme por qué diantre Cobas AM decidió hace tiempo cubrir divisa y cómo les acabó saliendo aquella operación.

Excelsa añada. Que suba tu cartera un cuarto de su valor, firmo ya donde sea.

Hasta el TVSC se da el lujo de ponerse en verde.

Le voy a pedir otro año así a los reyes majos

La tabla mensual de @Quilem, a ver si nos la pone pronto, debe de estar echando fuego , con seguramente bastantes values hispanos en las primeras posiciones.

Counts his money every morning, the only thing that keeps him horny…

Soon Forget, Pearl Jam

Como le comentaba en privado a @Tconseil recientemente, me he fijado el reto de mirar con bastante menos frecuencia el desempeño de mis fondos. Los motivos son 2 principalmente:

Actúa como distracción -por no decir adicción- compulsiva de otros menesteres y proyectos vitales más profundos. El hacerme tablitas de Excel, que si ahora estoy más cerca de la IF holgada, que si ahora más lejos, que si ahora el Cobas sube 25% en el año, que si a ver cómo lo hacen los fondos desde origen contra el benchmark… La vida es mucho más que esto. Mucho más que mirar el valor de los activos subir o bajar. Y deseo llevar una vida más plena, no menos. A menudo quienes tenemos tiempo para estar constantemente pendientes de estas cosas lo hacemos porque no tenemos otras actividades que nos entusiasmen y nos llenen de verdad el corazón.

Es inútil ver la bolita subir y bajar. De poco sirve celebrar un máximo hoy ¡soy mil euros más rico que ayer, hurra! En semanas puede bajar el valor de nuestros activos un 10%, un 20%, puede que venga un periodo bajista y pasemos varios años en el dique seco ¿de veras quiero pasármelo celebrando cada día que sube y lamentando cada uno que baja? Qué pasatiempo más… triste ¿no? Además no sirve de nada. Estar en máximos hoy no significa que vayamos a estar más arriba en 3 meses ¿De qué sirve ver la bolita subir y bajar? De casi nada. Son un tiempo y energía que podrían estar siendo aplicados a otros proyectos vitales que sí requieren de ello. No vamos a ser más ricos porque miremos más veces cómo lo están haciendo nuestros fondos en el año.

El siguiente gráfico muestra lo inútil de mirar constantemente lo altos que estamos.

Unos días estaremos volando alto, y otros arrastrándonos por los suelos. Uno diría, además, que quizá va tocando una hilera de ceros de esas de la tabla. Quiero ser más estoico de ahora en adelante; más impasible a los inevitables vaivenes.

Me he dicho que, para empezar, voy a intentar mirarlo tan sólo una vez al mes. Pero idealmente me gustaría pasar a mirar el desempeño de mis fondos sólo una vez por trimestre. A ver si lo cumplo.

Esto no aplica, por supuesto, a mi Cartera IB. La cual seguiré gestionando con la misma asiduidad que hasta la fecha. Pero en lo que a este hilo se refiere, sí verán vds el YTD de mis fondos, así como el de mi Cartera IB, con bastante menor frecuencia.

Depende de los gastos que uno tenga o piensa que va a tener en futuro.

Piensos en ingresos de actividad financiera o inversión que superen de forma significativa los gastos anuales del inversor.

¿Cuánto es significativo?

Cada uno puede tener su respuesta.

Luego hay otro factor que yo creo es más relevante y no es financiero y está relacionado con la idea de libertad.

La posibilidad de poder hacer lo que a uno le apetezca, aunque no tenga el nivel de ingresos que cubra todos sus gastos.

Si uno tiene la suerte de tener una actividad que le apasiona, aunque genere al principio una parte mínima de los ingresos necesario para cubrir gastos, evidentemente integrado con alguna otra fuente de ingreso que permita sobrevivir, puede tener un grado de libertad muy superior a alguien que está obligado a hacer algo que no le motiva para tener ingresos más elevados.

No se; es como lo veo

Es curioso que cuanto mejor van las cosas, más miramos la cuenta y el numerito. Recuerdo que cuando explotó el COVID en Marzo de 2020 y los mercados se despeñaban brutalmente, no miraba apenas nada la cartera, si que hacía las compras pertinentes, pero era abrir, comprar y cerrar. Todo eso unido a la incertidumbre de lo que teníamos en la realidad, las ganas de mirar la cartera eran prácticamente cero, ya teníamos bastante con la realidad.

Me identifico con esa experiencia. Y como vd bien dice, pues formula su frase en plural, no debemos de ser los únicos.

Debe de tener que ver con la apetencia de nuestro cerebro a buscar las sensaciones agradables y positivas, y a evitar o suprimir las negativas.

Por no hablar de cuando empezamos a proyectar escenarios halagüeños a futuro, que es de lo que peco yo. Si uno mira de trazar un patrón, la verdad es que una hilera de ceros como esos de la tabla iría tocando como que ya. Por tanto, me digo ¿qué hago celebrando cada nueva cima, si en cualquier momento puede volar por los aires?

Yo también. Siendo positivos, en epoca de caidas esto es una virtud ya que te evita en buena medida la tentacion de seguir al rebaño que está saliendo en estampida.

Eso lo aprendí en 2008 cuando tenia Bestinver Internacional en el momento en que Paramés era Dios, lo vi caer un 40% en muy poco tiempo y ahí seguí como si no pasase nada (y efectivamente no pasó nada…)

Quizá verlo una vez al año si acaso para acordarse de lo que uno lleva y considerar si debe tomar alguna decisión estructural sobre el patrimonio o cartera, o no.

Fíjese que yo no creo que sean tantas las manos débiles. O quizá es porque mi entorno son eminentemente hodlers, incluyendo este foro.

Con el tiempo cada vez más inversores van integrando que tiempo en el mercado bate a “temporizar” el mercado, traduciendo la frase en inglés de aquella manera.

Sí es probable que gente que va muy apalancada y day-traders liquiden. Pero no sé, pienso que cada vez son menos.

Intuitivamente pienso un poco como usted, quizás por el tipo de divulgaciones que seguimos o por el tipo de inversor que hay en el foro. Pero luego con los vaivenes que pega el mercado con cualquier noticia de una empresa obliga a pensar que la forma de actuar en los mercados de la mayoría de inversores es más pasional de lo que parece. Sigue siendo alucinante que una empresa presente resultados y que en vez de subir las ventas un 5% suban un 4,80% y la cotización caiga un 10% en un día. Y otra suba un 10% con la misma noticia.

Y por profundizar un poco más en el tema que venían comentando en el hilo, a mi el hecho de que el mercado baje o suba no me afecta especialmente la verdad, ni me alegro ni me asusto fácilmente. El miedo en sí me viene más por el cómo estos eventos afectarán a la economía real.

En la fase de acumulación es crucial la gasolina que podemos inyectar a nuestra cartera. Si uno pierde su fuente de ingresos, no solo deja de sumar sino que va a tener que tirar de patrimonio. Aunque se retire del colchón de seguridad, se estaría quemando caja. Nuestra parte racional nos consolaría diciendo que está bien hecho, que para eso teníamos nuestro colchón y eso nos permite que incluso en una situación extrema el patrimonio invertido no se tocase por un buen rango de tiempo. Pero quemar caja a quienes nos gusta sumar y comprar, psicológicamente nos resultaria mucho más duro de lo que podemos llegar a pensar. Eso si que me preocupa, que la traducción de una caída de mercado a la economía real sea una cerilla directa a la gasolina que podemos añadir mes a mes.

También que -aunque asumo lo da a entender con su comentario- la caja quemada en el suelo, era una caja con un potencial de revalorización enorme.

El que ha de retirar de Cobas para consumo cuando esta se ha despeñado un 50% (y más que lo hizo durante el covid) se perdió, para ese montante retirado, un 200% durante los próximos años.

Yo he tenido unos años de IF magra harto halagüeños. La bolsa internacional, en agregado, ha volado. A saber ahora cuándo esta dulce música deja de sonar

El covid me pilló todavía cobrando ingresos salariales. Y eso que el crack del covid se recuperó relativamente rápido. Pero en unos años bajistas y de sequía, esas retiradas del colchón deben de hacer pupa.

En mi cartera de darse esa situacion el papel de “bombero” lo tendría la RF y la liquidez.

Para eso dimensiono esa parte de la cartera de tal forma que tenga 8 años de gastos corrientes cubiertos con ella. Si viene un 2008 creo que lo peor que podria ocurrirme efectivamente seria verme obligado a deshacer posiciones en RV, en ese supuesto habria que aguantar el tiron sí o sí so pena de descapitalizarte a l/p.

Por contra intuitivo que resulte, en una recesión y con los mercados en rojo fuxia jamás vendería la RV.

Yo me refería a quienes no tienen rentas del trabajo u otras fuentes más que las de la bolsa. Al final hay que detraer, retirar, de la saca para consumir. Si uno tiene otras fuentes de ingresos, como rentas salariales o porque arrienda algún inmueble, quizá puede permitirse no deshacer posiciones de su RV.

En mi caso lo tienen las primas de ventas de opciones -espero -, que ya he comentado en alguna ocasión en este hilo que veo como un punto intermedio entre renta variable y fija. Y sí, ya sé que no es exactamente un híbrido, ni un punto exactamente intermedio, pues tiene su naturaleza propia. No me salió del todo mal en 2020, si bien hube de torear con hasta un -60% (ahí mano a mano con Paramés ) y como he dicho arriba por entonces tenía yo ingresos salariales.

Quizá @Fabala tenga a bien compartir con nosotros, o quizá lo ha hecho ya en su hilo, si tiene un plan para épocas bajistas, o directamente en la eventualidad de un virulento crack.