La teoría de la relatividad (fondil)

Esto es quizá algo que me han intentado señalar vds en alguna ocasión, y que yo quizá no supe ver en toda su implicación o significado.

He hablado aquí, o quizá en otros hilos de +D, del sesgo de ventana temporal, por el cual a menudo se toma una ventana temporal para mostrar el (buen) desempeño de un fondo, omitiendo sus años más negros. De esto saben un rato los departamentos comerciales de nuestras gestoras value patrias, y lo que no son los departamentos comerciales también. A más de un gestor le he visto sacar pecho de sólo una parte, un trecho, de su track record. Esperando con ello, supongo, influir en la percepción del cliente sobre su gestión.

Sin embargo, si bien el sesgo de ventana temporal puede resultar engañoso a la hora de evaluar la marcha de un fondo o la pericia de su gestor, algo que he hecho yo aquí en varios posts desde hace un tiempo también podría serlo.

Habrán visto que en varias ocasiones he compartido aquí unas tablas mías con el retorno anualizado de cada fondo de mi cartera. A priori podría parecer una medida más justa del desempeño de un fondo que tomar un periodo dado y ver lo que hace la línea en el gráfico. Y en principio puede ser así. Sin embargo, podría no serlo tanto a la hora de comparar fondos entre sí. No todos los fondos han vivido el mismo tiempo. Algunos nacieron después del último gran crack bursátil. Es por ello que, a efectos comparativos, tomar un mismo periodo podría ser preferible. Esto es, una misma ventana temporal.

Esto se observa cuando grafico varios fondos que a menudo comento en este hilo. Fíjense:

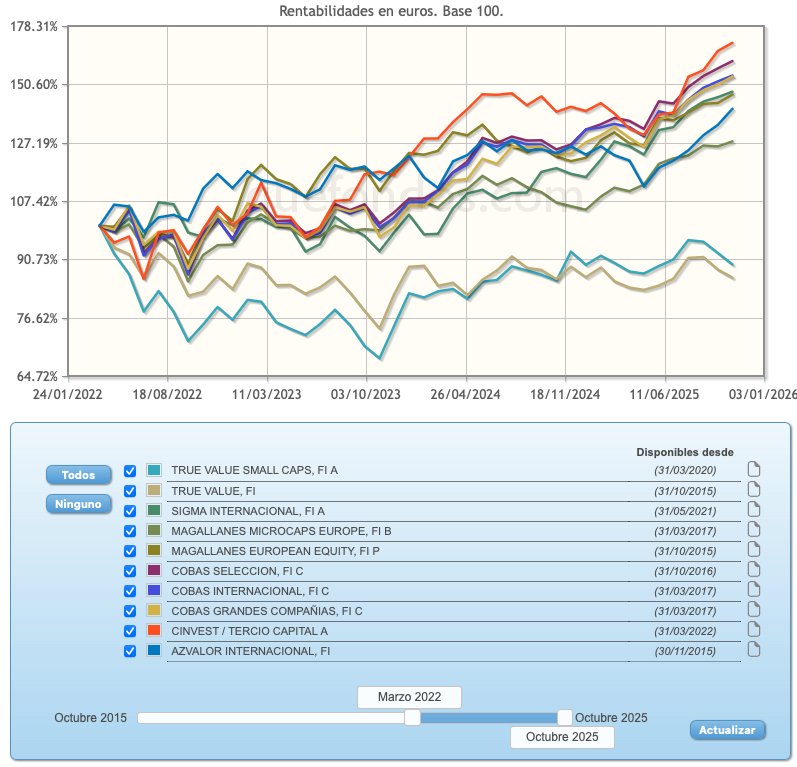

Desde marzo de 2022, momento en que nació el más joven de mis fondos en cartera, el Tercio Capital, el gráfico muestra un grupo de fondos agolpados a la cabeza, con muy buenos retornos, y dos fondos, los de True Value, descolgados de ese pelotón. También se aprecia cómo el AzValor Internacional, que parecía rezagado, recupera en los últimos meses para integrar a duras penas ese pelotón de cabeza.

Si quitamos los fondos jóvenes de la cartera, a fin de observar los retornos durante un periodo algo más largo, nos vamos a pleno epicentro del crack bursátil del covid, marzo de 2020, que fue cuando nació el TVSC. ![]()

Aquí tenemos que, sorprendentemente -al menos para mí- los fondos de True Value siguen descolgados. A menudo, cuando adjunto mis tablas de retornos anualizados para cada fondo, el TVSC suele salir bien parado, con un retorno de doble dígito. Sin embargo, comparado con el resto de fondos de mi cartera para ese periodo, que comprende desde el nacimiento del TVSC hasta hoy, el desempeño del fondo de Estebaranz es comparativamente bajo.

También se observa para este periodo cómo el AzValor Internacional, con toda la cera que le damos a sus gestores -y yo el primero-, despunta respecto al resto.

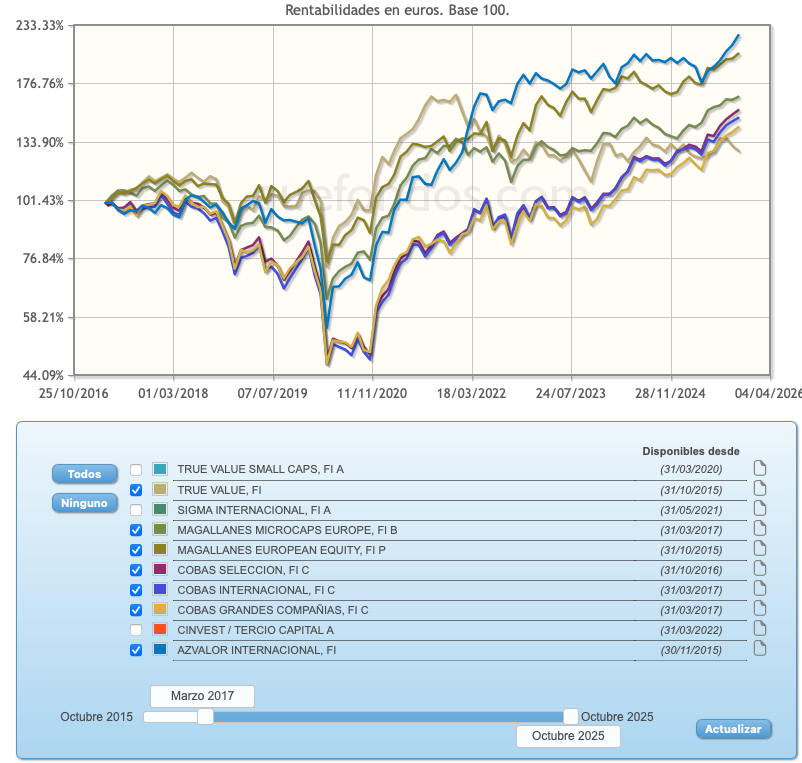

Por último, quitamos el TVSC, que es relativamente joven, y tomamos un periodo más largo. El largo plazo, tan ensalzado por el gremio de gestores value. ![]()

Estos son los fondos curtidos en batallas, que han vivido los embates de crisis, cracks bursátiles y errores de bulto que condujeron a pérdidas permanentes de capital en sus carteras.

Este gráfico lo tenemos más interiorizado todos. Con AzValor Internacional a la cabeza, seguida su estela por el Magallanes European, y luego un grupo más o menos heterogéneo que lidera el Microcaps y lo cierra el True Value.

En definitiva. La ventanas temporales son importantes para comparar entre sí desempeños de distintos fondos. Pues los retornos también son, en cierto modo, relativos en el universo de los fondos ![]()

![]()