Claro porque el mercado inmobiliario no tiene riesgos y porque es lo mismo comparar el beneficio apalancado a un tipo de interés difícil de conseguir salvo bajo ciertas premisas ( vivienda habitual, etc. ) con una inversión no apalancada.

De verdad que lo ponen ustedes a huevo, están infectados del efecto PER de Paramés.

Tampoco cambia mucho la foto si es al 3 en vez de al 2, pero si lo mencionaba es porque conozco casos de chavales de mi edad (treinta y poco, con salarios intermedios, a los que les han dado préstamos para invertir en inmuebles al 2 y poco).

Es un tema no solo de riesgos, sino también de la rentabilidad que espera uno de la operación si uno ve el mercado inmobiliario como una burbuja actualmente pues desde luego sería un desastre de inversión, a mi de primeras no me lo parece.

A mí me parece que la inversión en inmobiliario no se percibe en la sociedad española con los mismos ojos que la ve un miembro de MasDividendos, por una razón muy simple: la mayoría de estos inversores ni siquiera saben calcular de verdad su rentabilidad bruta, y se observan algunos trucos mentales alucinantes para justificar ciertas cosas.

Por poner un ejemplo que estoy viviendo actualmente: hace unos 3 años compré mi vivienda habitual en Madrid, donde resido actualmente, y la operación salió bastante bien porque el edificio estaba en mal estado visual. En este tiempo se ha aprobado la instalación de un ascensor y hemos tenido la consiguiente ITE negativa con muchos puntos a subsanar. A mí me ha tocado ser presidente durante todo el proceso y he llegado a conocer a todos los vecinos. Uno de ellos, inversor en pisos, tenía comprado uno de los bajos. Ahora se encuentra con más de 30.000 euros en gastos inesperados que, por supuesto, a la larga mejorarán el valor del activo, pero es evidente que esos 30.000 euros se han comido la rentabilidad de varios ejercicios. Para mí, que vivo en el edificio y es mi vivienda habitual, son buenas noticias; pero para esta persona ha supuesto pasar de querer renovar inquilinos a tener que poner el piso en venta porque ya no le salen los números.

Mi forma de verlo es que cuando inviertes en bolsa, bonos, oro o bitcoin, lo que has aportado es lo que hay: el coste, por así decirlo, está limitado a lo que hemos puesto. Nvidia no te va a hacer una derrama, ni pagas un IBI extra por tener acciones de Merlin Properties. En el inmobiliario no es así: entre impuestos, gastos de mantenimiento, derramas, etc., uno puede encontrarse con que, tras 5 años con varias hipotecas y varios pisos, todo haya ido de maravilla y en un par de meses lo pierda casi todo o vea sus ganancias a largo plazo totalmente mermadas. Y ya ni siquiera entro en temas de malos inquilinos, okupas o cualquiera de esas historias.

Yo no veo excepcional un 5 % porque a ahora hay mucha más demanda de alquiler que hace 25 o 30 años.

Cuando yo estudiaba en Burjassot (Valencia) cuatro compañeros podian compartir un piso cutre (de estudiantes), pero grande (con cuatro habitaciones) sin arruinar a sus familias. Entonces, el alquiler de 30 años pagaba el precio de adquisición del piso. Ahora hay más presión en la demanda de alquiler que en la oferta y un 5 % es el alquiler de 20 años.

Las empresas cotizadas no te obligan a poner más dinero en caso de “derrama” (competencia feroz, consumidores sin poder adquisitivo, legislación no favorable, huelgas, metaversos vacíos…) porque se venden automáticamente: te van diluyendo vía precio o ampliaciones de capital. Esto en principio es una ventaja respecto a tener un piso, donde te ves forzado a aportar capital, a menos que quieras llamar a alguien que invierta contigo y te pague ese ascensor.

Al final, es parecido a trabajar como autónomo: las ventajas e inconvenientes vienen de tener un negocio en solitario y no tanto del negocio en sí. Vas a tener que responder tú solo ante los problemas, algunos más previsibles y otros menos, pero no dependerás tanto de lo que hagan terceros, para bien y para mal.

Al ver que no está alquilando un piso a una sola familia sino habitaciones a varias personas de alto nivel adquisitivo, los números se ven bastante más razonables.

Y el riesgo mucho menor.

Este planteamiento me lleva a pensar que el futuro del alquiler a familias pasa sí o sí por empresas que absorban el riesgo de alquilar a una sola persona o familia: le auguro un buen futuro a las alquiler seguro y bonovias de turno, a poco que las dejen hacer.

La cuestión es que usted está considerando un 5,31% bruto con varias limitaciones:

1º Está dando por bueno que el piso que indica se va a alquilar por el precio que se ofrece.

2º A la hora de calcular el precio de compra no está considerando los gastos de notaría e ITP (alrededor de un 10%).

3º No está considerando realizar ninguna reforma en el piso.

Eso sin mencionar que estamos dando por bueno el precio de venta de El Idealista.

Pero vaya, en cualquier caso, cuando yo le hablaba de que un 5% es algo extraordinario, yo le hablaba en neto previo a IRPF (para equipararlo a los dividendos). A ese 5,31% tiene usted que descontarle la comunidad (con sus derramas), el IBI y el seguro de la vivienda. Dejo reparaciones a parte y también el mobiliario porque luego uno lo puede ir amortizando vía Hacienda.

Haciendo las cuentas como usted las hace, los pisos que “gestionamos” en la familia están por encima del 5%. Lo que pasa es que luego viene la comunidad y es un 12%-16% de los ingresos que obtienes, al piso le tienes que meter alguna reforma antes de que alguien tenga que entrar a vivir, y los gastos de compra te suponen un 10% del precio de venta.

Yo diría que una rentabilidad pre-IRPF entre un 3-5% es muy buena.

Datos de rentabilidad sacados de mi IRPF y uno de los inmuebles (comprado en 2018, nueva construcción):

-Dividendo calculado a su manera: 5,28%.

-Dividendo incluyendo gastos de compra: 4,73%

-Dividendo calculado a mi manera (incluido seguro, IBI y gastos de comunidad): 3,82%

-Dividendo incluyendo gastos amortización de mobiliario: 3,37%

Si encuentra algo a un 7% con el calculo según su criterio, no lo deje escapar (si no le tiene que meter mucha reforma, claro). Salvo que tenga algún vicio oculto.

Se va directo a mi amigo, que lo sepa. A ver qué me dice. Aunque creo ahora mismo anda él por tierras remotas . Haciendo valer, entre otras cosas, el gran retorno de la inversión inmobiliaria de la que hemos hablado acá.

También subrayo, sin haber todavía visto el vídeo, y como he dicho ya aquí, que supongo Rallo hablará de ahora. No de hace 6 años. Pero todo puede ser. Mejor hablo tras verlo.

Un “poquito” de publicidad de Raisin nunca viene mal por lo demás, el video empieza con algunos datos interesantes pero, en mi opinión, rápidamente deriva a conclusiones bastante conocidas y facilonas

Además que Rallo tiene cierto sesgo pro-propietarios, y busca sacarlos del punto de mira de los del sesgo contrario, que los consideran unos malvados especuladores que se lo estarían llevando crudo a costa de los pobres arrendatarios que no tienen para la entrada de un piso y a quienes los bancos no les conceden una hipoteca.

De hecho en los 2 últimos minutos del video se afana en que trascienda ese mensaje de que alquilar procura un retorno bastante pobre, y en lo injusta de la crítica social hacia los propietarios. Curiosamente mi párrafo anterior lo he escrito mientras veía el vídeo y antes de esa recta final, que básicamente ha venido a confirmar lo que acababa yo de escribir.

El apalancamiento en bolsa, si uso sabe lo que se hace, puede acabar rentando (esto no es en absoluto recomendación de apalancarse). El tema, obviamente, son las caídas. La última seria, de abril de este año, me mandó a hacer gárgaras, cayendo incluso por debajo de la IF magra, como documenté en este mismo hilo: Independencia Financiera - nº 1419 por Amat. A ello cabe añadir que los fondos value tienen la manía de caer más que el mercado cuando vienen mal dadas.

Desde entonces he saneado mucho la cartera, que ahora está en 85-90% de liquidez y, comprobando recientemente el stress test que provee IB, indica que mi cartera caería más o menos como el mercado, en caso de caer este último un 10, 20 ó 30%. En otras palabras, que el apalancamiento es cercano a 1:1; es decir, escaso o inexistente actualmente.

Es curioso porque han sacado conclusiones completamente diferentes a las que saqué yo .

Supongo que cada uno lo vemos con ojos diferentes.

Yo sólo he sacado como conclusión que el precio ha subido más que los beneficios (alquileres), porque estos si se suben más ya tensionarían (elasticidad).

En resumen, que el PER se ha ido por las nubes, cerca de 40.

En mi opinión, hablar del mercado inmobiliario como un todo sólo sirve para las charlas en barra de bar, pero no como inversión en si misma ya que no hay un producto de dicho “mercado inmobiliario” a modo de FI/etf´s indexados (salvo los reits, socimis y demás y con sus limitaciones).

“El Banco de España dice que la rentabilidad…” ya, pero, en ese pack está distinguiendo la rentabilidad que ofrecen las viviendas de distintas características? por ej. rentabilidad de vivienda en ciudad en barrio rico; rentabilidad de vivienda en 5º sin ascensor en barrio pobre, rentabilidad de vivienda en zona turística que se alquila “barata” a profesores y en verano a 4000 €/mes, etc.

En la inversión inmobiliaria creo que la única posibilidad de valorar la rentabilidad es caso por caso, teniendo en cuenta otros factores como el apalancamiento, la posibilidad de impago (que en caso de la inversión inmobiliaria es fundamental ya que toda nuestra ganancia depende de un único “cliente”), mantenimiento del inmueble, etc.

Es más, la rentabilidad suele ser más alta en viviendas “peores” ya que la relación precio compra/posible alquiler es mejor que en viviendas “buenas”, en las que el precio suele estar disparado.

Es que yo creo que Rallo no juega en la liga del rigor y la divulgación pura y dura. Está más en el de la agitación y la viralización y eso conlleva cosas como estas.

He visto el video por deferencia con @camacho113 , pero ciertamente no aporta nada relevante.

Y no lo hace porque no se molesta en meterse en profundidad a analizar el tratamiento de datos que hace tanto Expansión como el Banco de España, ha ido directamente a coger dos gráficos y “au”; que mañana toca hablar sobre otro tema que esté de moda.

Lo digo porque mezcla mucho churras con merinas y no deja de sacar conclusiones de un trazo demasiado gordo que no aporta demasiado.

Por ejemplo, no tiene en cuenta la diferencia de rentabilidad entre el alquiler vacaciones, por temporadas y de vivienda habitual.

Y para su “solución” no tiene en cuenta algo tan simple como es el hecho de que el suelo es finito o que a día de hoy la mayoría de las viviendas que se compran no son para funcionar como residencia habitual.

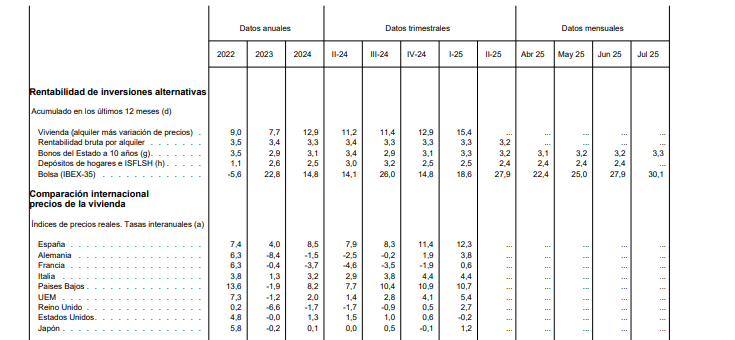

Por ejemplo, Rallo omite que el banco de España dice que la rentabilidad total de invertir en vivienda es del 11% anual o que el rendimiento bruto del alquiler es similar al de los Bonos del Estado a 10 años durante el mismo periodo analizado (3,4%).

Aunque haya puesto en cuestión una rentabilidad pre-IRPF del 7%, eso no quiere decir que lo considere una mala inversión. Realmente y si has comprado en épocas donde los precios no estén desbocados es una inversión excelente. Otra cosa es que sea un activo muy ilíquido (aquí Rallo tiene razón), que requiere de un gran capital para entrar y que estás muy sujeto a los cambios normativos, que impactan directamente tanto en la oferta de vivienda como en las condiciones de alquiler. Pero como base, es un bien donde invertir es “interesante” ya que su demanda es muy inelástica al cambio de precios.

Pero vaya, yo creo (opinión) que como país deberíamos darle una vuelta, porque dinero que va a aquí es dinero que no va a otras actividades que producen mucho mayor valor añadido.

Yo con medio minuto he llegado a la conclusión que se lleva aquí debatiendo 10 días.

El precio de la vivienda ha subido más que el de los alquileres y la yield a al inversión está en el peor momento posible.

Vamos, que es mejor alquilar ahora que comprar (en términos generales) porque no se están forrando los que han “especulado” utilizando sus ahorros en comprar una vivienda para ordeñar al pobre inquilino.