Efectivamente, una rentabilidad de un 5% (bruta) ya se considera un chollo extraordinario. Un 7% es ya un unicornio.

Y esto se puede extraporlar a cualquier periodo de tiempo.

Le cuento un caso cercano extraordinario:

-Mi suegra tiene un excelente ojo en el inmobiliario y hace años (2015) decidió que quería comprar en la capital de reino para su hija.

-Encontraron un piso a reformar en una zona muy céntrica, de una herencia y a precio de derribo (Chamberí).

-Hoy ese piso está en alquiler.

Si en el lado de los costes tenemos en cuenta la compra, los gastos asociados (notaría e impuestos fundamentalmente) que son un 10% y la reforma de la vivienda; a día de hoy la rentabilidad (buta) de ese piso no llega a un 5% por poco.

A toda esa rentabilidad bruta hay que descontarle la Comunidad (con sus derramas), seguro, IBI y arreglos varios que son necesarios.

Lo de la Comunidad es una salvajada, para que se haga una idea, en coste anual en 2024 (con una derrama de por medio) estuvo en un poco más de 2 meses.

La inversión es extraordinaria, porque el valor del piso se habrá aumentado cerca de un 200% desde entonces y actualmente nos supone un “sueldo extra” en casa.

Un 7% neto de todo me parece un imposible, a no ser que haya algún riesgo alto de por medio o vicio oculto. La otra posibilidad es que quien le ha contado los detalles de la operación no haya sido muy preciso en los detalles de la misma.

Disculpe mi intromisión, pero dígame como ejemplo un único barrio/población en España en la que pueda comprar una casa por 300k€ y alquilarla por 2k€/mes. Un abrazo.

Intromisión ninguna.

Estamos aquí para hablar de esto, entre otras cosas.

Ya dije varias veces arriba, en mis posts más largos sobre el tema, que por respeto a la privacidad de mi amigo deseo no desvelar más información sobre la inversión de la ya provista.

Él trabaja en el sector financiero y estoy bastante seguro de que no tiene interés en hacer alarde de nada ante mí, ni de engañarme con lo que me dijo. De hecho fui yo el que fui detrás de él, más que él poniéndome su inversión en la cara para que yo la vea. Le pasé la calculadora de Bankinter, ya que tenía interés yo en conocer el retorno de su inversión y él simplemente la rellenó con las cifras de su inversión. Y claro, me voló la cabeza y decidí comentarlo acá.

Puede que se haya dejado por anotar algún detalle. Como poder puede. También le puedo decir que ante mi estupor él se medio sonrió tímidamente. Pero vamos, nada más lejos de querer sacar pecho o querer impresionar a su colega para satisfacer su ego personal.

También quiero añadir algo que toqué de soslayo en comentarios anteriores, y es que creo que sangra un poco a l@s inquilin@s. Esto es, creo coloca precios un tanto en el rango alto de lo razonable (o más allá), supongo aprovechándose que vienen de países ricos (en su día lo arrendaba a un grupo de estudiantes noruegas).

Si sus inquilin@s son un noruego, un ginebrino, un vienés y un parisino, pues pagan 500€ al mes cada uno encantados sin pensárselo en exceso.

Entiendo y comparto su estupor. Y es por ello precisamente que quise compartirlo con vds. Y como le respondía en mi comentario anterior a otro forero, dudo mucho que mi amigo me haya engañado o sido impreciso al darme los datos. Él simplemente rellenó con los datos de su inversión en la calculadora de Bankinter mencionada en mi comentario anterior.

Pero me tranquiliza, de alguna manera, el consenso que parece haber en este foro con que esta inversión, de ser cierta -y yo creo sinceramente que lo es-, es extraordinariamente rentable casi al nivel de outlier estadístico.

Él dijo, cuando yo mostré mi estupor por el retorno de esta inversión, que de hecho lamenta no haber comprado otro por entonces. Creo recordar que tras firmar la hipoteca del primero estuvo mirando otro piso, de localización no muy lejana al primero, y entiendo la negociación se cayó en algún momento. Probablemente porque mi amigo quería llevárselo a precio value y, o bien rechazaron su oferta o le sobrepujaron.

Tiene creo otro inmueble que arrienda, más de estilo vacacional, y este no le renta tan bien. Este segundo le estaría por tanto bajando el retorno medio de su cartera inmobiliaria. Si bien no es raro que lo haga, dado el extraordinario retorno de la primera inversión.

Podemos creer en la existencia de un unicornio, que existan dos ya es altamente improbable.

Ya digo que esos 300k de compra (ITP y notaría incluídos) y 2k/mes de alquiler es una cosa inverosimil. Ya lo es difícil para 2015, no le digo nada para 2019. Para que se haga una idea, la vivienda pública (VPPB) en Madrid en 2020 con impuestos y gastos notariales incluídos estaban cerca de los 230 k…y no en zona premium precisamente. Si ya nos vamos a VPPL, la cosa se acerca mucho a los 300 k.

Ya le digo, se trata de que su amigo ha encontrado no uno, sino dos chollos ni vistos ni en lo peor de la crisis inmobiliaria y unos inquilinos aislados del universo dispuestos a pagar una prima desorbitada por unos pisos en concreto.

La probabilidad de que ambos eventos se den a la vez (dos veces), no es que me parezca improbable, sino que me parece imposible.

No voy a achacar nada a la mala fe, pero algo de información se está quedando en el tintero. Con altísima probabilidad.

Le comento en base a lo que había en la Comunidad de Madrid hace varios años (no sé cómo está ahora la cosa):

Existen: VPO (vivienda de protección oficial), VPPB (vivienda público de precio básico) y VPPL (vivienda público de precio limitado).

En cuanto a VPO no sé comentarle con exactitud los requisitos, pero para VPPB y VPPL se exigía:

-Ingresos máximos hasta cierto umbral (por entonces, y para una persona, estaban en unos 45k al año para VPPB y unos 60k para VPPL.

-No tener ninguna vivienda en propiedad, ni total ni parcial.

-Estar empadronado en Madrid durante al menos 5 años.

Es decir, para VPPB y VPPL no había ningún requisito a nivel patrimonial más allá del propio de no contar con vivienda en propiedad.

Pero piense que el alquiler son ‘solo los dividendos’ y que la ‘cotización’ del activo sube.

Aquí tiene una tabla confeccionada por Chat GPT con el precio medio del metro cuadrado de vivienda en Madrid capital desde 2015 hasta 2025, tomando datos oficiales o de fuentes reconocidas fiables como Idealista:

Los datos marcados están referidos a momentos concretos (por ejemplo, marzo o diciembre del año correspondiente), según la información que proporciona Idealista (Idealista).

La cifra de 2015 corresponde estrictamente a marzo de 2015 (2 694 €/m²) ya que es el dato más relevante de ese año disponible para una comparación decenal (Idealista).

En cuanto a 2025, Idealista reporta para marzo de 2025 un valor de 5 321 €/m², máximo histórico hasta ese momento (Idealista), y otras fuentes como Trovimap o el Ayuntamiento pueden ofrecer cifras distintas según enfoque o tipo de dato.

Ten en cuenta que Idealista destaca que el precio ha subido un 97,6 % entre marzo de 2015 y marzo de 2025 (Idealista).

Fuentes utilizadas:

Idealista – Sala de prensa / Histórico de precios en Madrid capital (valores mensuales desde 2015 hasta julio 2025) (Idealista).

Idealista News sobre evolución de diez años: marzo 2015 a marzo 2025 (Idealista).

Idealista News / MadridesNoticia sobre máximos históricos en marzo 2025 (5 321 €/m²) (Madrid es Noticia).

No nos gusta a vd y a mí fusilar al bueno de GPT ni nada…

Poca broma.

Y diría que Madrid no es la ciudad con mayor presión de demanda sobre la oferta que hay en los últimos años. Las costeras Málaga, Alicante, Valencia, diría han tenido en los últimos años una fiebre compradora de ricos europeos (franceses, norteamericanos…) contra la que los locales no pueden competir. Pero no me tomen la palabra, que yo no he estudiado el mercado en profundidad. Oigo cosas aquí y allá, pues mucha gente cercana son propietarios y han comprado en los últs años.

Póngale un rendimiento del capital (inmobiliario) del 5% y añádale, por ser conservadores a la vista de los datos que nos copia de GPT/idealista, un 3% de revalorización anual del inmueble, y se planta vd con un 8%. Apalánquese y se va al doble dígito like a boss

Sí, no meto en la ecuación la revalorización del inmueble. Ya digo en el ejemplo real que nos traemos entre manos ya le digo que ese ha estado por encima del 200% (por encima de la media nacional e incluso de la ciudad).

A lo que me ciño es que un 7% en “dividendo” neto es una locura absoluta. Algo que está - con solvencia - un 50% por encima de lo que se considera un chollo absoluto.

Pero vaya, yo me andaría con cuidado con la fuente primaria (Idealista) y la secundaria (Chat GPT), que no es la primera vez que pillan a los primeros haciendo “bricolaje” en sus reportes y que el segundo se vuelve creativo de más

En cualquier caso, y sin ánimo de polemizar, una inversión X puede ser muy rentable y tampoco haber demasiada señal ahí.

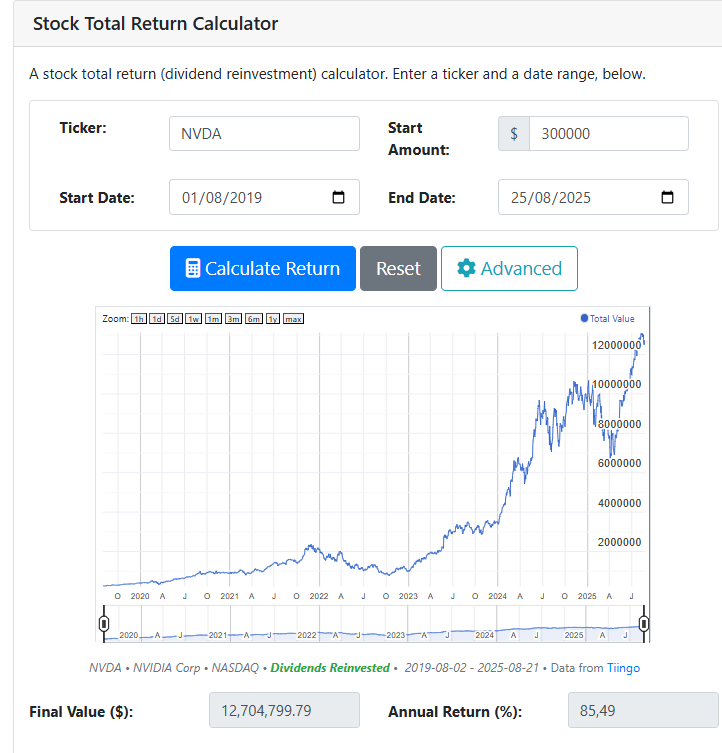

Por ejemplo, podríamos hablar de un amigo de un amigo que vendió su piso en 2019 y le dio por meterlo todo en NVDIA. 300.000 € que 6 años después son nada más y nada menos que 12,704,799.79 €. Un nada desdeñable 85,49% anualizado. Casi 13 kilos, damas y caballeros.

Cualquiera podría haber comprado esa acción, y seguro que más de una pequeña fortuna se ha cimentado ahí (como otras tantas habrán perdido gran parte de su valor al comprarlas y venderlas en momentos peores). No hace falta poner 300k€, con 100K€ ya te ibas a los 4M€ (cada uno que juegue con la correlación como guste, vaya).

Siempre encontraremos rentabilidades excepcionales, como también encontraremos el reverso tenebroso en cualquier inversión que no salió bien. Si hiciera un escaneado de mis conocidos, muchos han tenido rentabilidades estupendas en inmobiliario los últimos años, y otros muchos salieron escaldados de la burbuja inmobiliaria.

Al final es lo de siempre. ¿Inversión calculada o suerte en un momento determinado?

Viniendo de muy abajo es fácil ha sido bastante rentable estos años invertir en ladrillo, como también lo ha sido en renta variable y casi me atrevería a decir que en múltiples activos.

Históricamente, el precio inicial del alquiler duante 30 años venía a ser el precio de compra (gastos incluidos) de la vivienda, vamos, un 3 % anual descontando gastos.

Cierto, esto hay que cogerlo con pinzas, pero rápidamente da una aproximacion inicial

Eso se acerca mucho más a la realidad de lo que he visto en todos los casos vistos. De ahí que un 5% considere algo excepcional y un 7%…pues eso, poco menos que un imposible.

Según la propia web de Idealista, el precio/m2 es de 3.200€ en la zona.

Eso arroja un rendimiento bruto del capital inmobiliario (los “dividendos” que decían algunos de vds arriba) del 5’31%.

Para ser excepcional se encuentra rápido. Y sí, ahora entiendo me dirán vds todas las cosas que he omitido en este cálculo de servilleta. Me consta. Pero no tengo tiempo de afinar porque estoy ahora mismo a otras cosas. Sólo quería ver por qué tanto revuelo y si es tan inconcebible lo de mi amigo -que insisto y recuerdo casi a cada comentario, era en otra época: 2019-.

Obsceno el crecimiento del precio/m2 de los últimos 2 años.

A ojo, veo ca. 50% (?!!)

Ténganlo en cuenta cuando hagan sus cuentas también.

Probablemente el inmueble de mi amigo (normalizado según las cifras de mi post original) esté ya en más de 300k, visto lo visto. Más si cabe a la butxaca.

Mírenlo vds todo con más detenimiento si quieren. Yo sólo quería hacer una comprobación rápida, dado lo inconcebible que les parece a tantos de vds.

PS: castigar a los inquilinos con mobiliario años 70, como el del enlace, debería estar desbonificado fiscalmente, déjenme decirles. Por si arrienda alguno de vds y les hace haber de comerse esos armatostes de madera a los pobres inquilinos.

Si me pusiesen una pistola en la cabeza, y me diesen a elegir entre comprarme 100k sin apalancamiento de un fondo índice en el S&P 500, a niveles actuales, o emplearlo como entrada de un piso en un Madrid, en una zona razonable a precios actuales de mercado, al 2 % fijo de interés del préstamo, me decantaría sin dudarlo por el piso (eso sí, me buscaría un buen inquilino, que ya sé que es polémico aquello de que sean funcionarios y todo aquello, pero cuando puedes elegir, y hablamos de hacer negocios, lo contrario a efectos de riesgo/beneficio es irracional).

Yo creo que el problema es cuando olvidamos que las inversiones tienen riesgos. Tengo algún amigo que ni loco invertía en nada que cotizase, por ser para él muy arriesgado, y tiene su piso de nueva promoción recientemente comprado en Jerez, con hipoteca, para arrendarlo (lo arrendó por cierto en un par de días, hay una escasez de vivienda en alquiler en general, y de vivienda nueva o al menos moderna en particular, muy importante). Y ojo, la veo a priori buena inversión, pero él piensa que tiene riesgo 0 (vive de alquiler compartiendo piso en Madrid, no estaría mal tirado si a X años vista le permite dar la entrada de su piso propio allí).

Pero a alguien que le guste lo tangible del inmobiliario, no leerse cuentas anuales ni estar pegado a su pantalla de su dispositivo electrónico, le gusta concebir reformas, decorar y ver los frutos de su trabajo e inversión más que unos meros números y gráficos anotados en su pantalla de móvil, para mí está claro. Si encuentra una buena oportunidad, adelante. A por ellos.

Yo no soy de esos. Y mucho respeto hacia ellos, oiga. Yo sigo de alquiler y sin piso en propiedad, pero me gusta reconocer a quienes hacen una buena inversión, aunque sea algo que yo no haría. Por tiempo, falta de pasión en ello, y demás motivos.

Yo estoy tan cansado de ver tantas empresas grandes americanas que me parecen de primeras caras, buscando para analizar, que me costaría mucho invertir en un conglomerado de las mismas