Gracias @Fabala. Su apoyo y feedback los valoro mucho.

Sin extenderme demasiado en mi respuesta, es por razones de “optimización fiscal”.

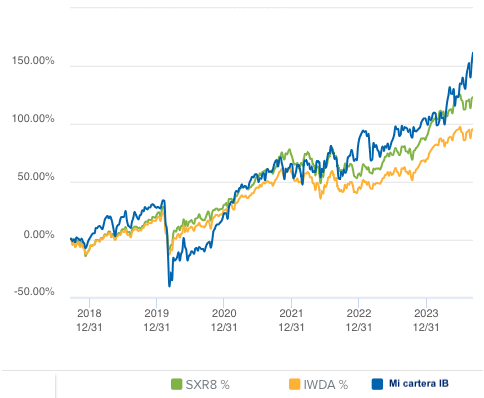

La gran mayoría de la revalorización de mi cartera IB son ganancias realizadas, resultado de mi operativa en opciones, que también en su mayoría son a corto plazo (1 ó 2 meses, rara vez más de un año).

Esto hace que tenga que pagar impuestos por esas ganancias en el ejercicio en curso. En Alemania pagamos un adelanto o estimación de impuestos durante el ejercicio en curso, liquidando la diferencia al año siguiente. Yo por ejemplo ya he pagado parte de mis impuestos para el ejercicio 2024.

Si tengo un patrimonio de 100, del que detraigo ~5 anualmente, y tengo todo ello asignado a una cartera de opciones que genera 10, 12, ó 17 como se ha visto en estos 6 años, el exceso de retorno sobre esos 5 que uso para consumo personal debe también tributar.

Si por el contrario, la asignación a esa cartera de opciones que arroja tan buena rentabilidad es por un peso tal que hace que lo que retorna al año sea aproximadamente lo que detraigo para consumo personal, entonces sólo tributo por aquello que consumo.

Es por ello que la cartera, como puede ver, tiene un peso del 34%. Un retorno del 15% de esos 34 me proporciona los 5 que necesito para vivir, sin tener que pagar muchos más impuestos.

La parte asignada a fondos no ha de pagar impuestos hoy, por mucho que se revalorice. Y es esa postergación fiscal la que intento conseguir con la distribución de pesos que tengo.

@Tconseil, con quien me envío Whatsapps de vez en cuando sobre este tema, también me ha dicho desde hace tiempo lo mismo que vd.

Lo cierto es que la fórmula u hoja de cálculo  de optimización fiscal no puede sino ser imperfecta o inexacta, pues han de tomarse unas hipótesis como dadas, como el retorno que van a arrojar los fondos y el que va a arrojar mi cartera IB, y tal cosa no es conocida de antemano, si bien ahora ya dispongo de cierto track record.

de optimización fiscal no puede sino ser imperfecta o inexacta, pues han de tomarse unas hipótesis como dadas, como el retorno que van a arrojar los fondos y el que va a arrojar mi cartera IB, y tal cosa no es conocida de antemano, si bien ahora ya dispongo de cierto track record.

Si tengo los 100 asignados todos a mi cartera IB, y esta arroja un retorno anual del 15%, que son íntegramente ganancias realizadas, el crecimiento de mi capital será:

Revalorización cartera IB - Gastos - Impuestos

15 - 5 - (26’375% de 15) = 15 - 5 - 4 = 6

Si sin embargo mi asignación es de 34 a mi cartera IB y 66 a los fondos balue, y asumimos unos retornos del 15% y 12% respectivamente, el crecimiento de mi capital será:

Revalorización cartera IB + Revalorización fondos balue - Gastos - Impuestos

5’1 + 7’9 - 5 - (26’375% de 5’1) = 5’1 + 7’9 - 5 - 1’35 = 6’7

Obviamente estos cálculos se basan en la ambiciosa hipótesis de que los balue harán un 12%. Por otro lado, también es reseñable que es posible pagar menos del tipo impositivo del 26’375% si uno no genera más de cierto nivel de renta, y ese umbral es relativamente alto para lo que son mis gastos habituales. Esta reducción del tipo impositivo iría en favor de un tamaño menor de mi cartera IB, para que genere con ella lo estrictamente necesario para vivir, tributar, pongamos, por un 20% de mis ganancias y postergar el pago del resto de impuestos teniéndolo en fondos.

Por último mi ejemplo de arriba omite la realidad de que llegado el día pagaré también impuestos sobre las ganancias de esos fondos balue.

Es por esto que todo depende de los supuestos, los inputs, que meta en mi hoja de cálculo. En función de ellos lo óptimo es tener un peso mayor o menor en mi cartera IB.

También debo confesarle que, viendo en retrospectiva el enorme diferencial de retorno de mi cartera IB frente a los balue, es probable que efectivamente hubiera sido óptimo, a efectos de maximizar el crecimiento de mi capital, asignar todo mi capital a mi cartera IB, aun si ello hubiera implicado pagar una cantidad de impuestos obscena. En mis supuestos de hace unos años, nunca asumí que el diferencial de retornos sería tan grande. Y es por eso que lo óptimo me salía que era asignar los pesos de forma repartida. Pero mis cálculos fallaron. O mejor dicho, fallaron mis supuestos.

Al final me he extendido un montón. En cualquier caso gracias a quienes hayan leído hasta aquí.