Con lo que también hay que vigilar, a menos que uno sólo tenga empresas que pagan dividendo en moneda propia, es con las fluctuaciones de la moneda.

Vamos algo que los inversores en dividendos ya curtidos saben perfectamente, pero que otros más nuevos, parecen obviar, fruto de su corta experiencia con este tipo de inversión.

Esther y yo acabamos de hacer el balance a fin de 2023, sólo lo hacemos una vez al año, el dinero es importante, evitar obsesiones es muy importante.

Por primera vez los ingresos por alquiler, dividendos, participación en inversiones, ha superado nuestros gastos. Hemos hecho un poquito de trampa: sin tener en cuenta los pagos de préstamos.

El ratio de endeudamiento ha bajado en porcentaje, así como en términos absolutos.

Debemos estar volviéndonos algo “lonchafinistas” este año hemos gastado menos que el pasado, eso con inflación subiendo.

Lo del ahorro con constancia y cierto acierto es sorprendente.

¡¡Muchas gracias a los promotores del foro @maa, @jvas, y @arturop, y a sus participantes, por ser parte de este camino, que espero seguir juntos!!

Una satisfacción para acabar el año.

¡Salud, amor y buenas finanzas en el 2024, y sucesivos!

Yo estuve allí , quieto, agazapado, disfrutando el momento y le puedo asegurar ; que siendo estupenda la revalorización , el nivel no llego tan alto sino que se quedo en la nada desdeñable cantidad de tres/cuatro veces lo invertido , nunca me intereso saber la cantidad exacta.

Nunca trece veces lo invertido.

En esta tabla se pueden ver los retornos anualizados de los fondos que componen mi cartera. Se trata del retorno anualizado desde inicio, que no tiene por qué equivaler a mi retorno personal en cada uno de los fondos. Algo más difícil de hallar, pues en su día moví capital de unos fondos a otros y las gestoras no reflejan bien el retorno real atribuíble a cada fondo.

La buena noticia es ese 10’26% de retorno anualizado, que finalmente no dista tanto del 12% que ambicioné al inicio de esta andadura, en mi segundo comentario de este hilo, en agosto de 2018

Algunos fondos de la tabla se van acercando a la década de andadura, mientras que los más jóvenes apenas cuentan 2 años de vida. Es un factor este importante a la hora de comparar retornos, que en principio deberían revertir hacia la media. Mis mayores pesos -que no he podido indicar esta vez en la tabla- están en los fondos de Cobas y Magallanes, y por descontado en mi cartera de IB. No soy muy optimista con Magallanes, pero sí quiero creer que Cobas va a tener un buen desempeño en los próximos años, lo cual podría sumar algunas décimas a mi retorno medio del total de la cartera. También tengo esperanzas puestas en Sigma Internacional y el True Value Small Caps, al haber comentado sus gestores que estamos en uno de los mejores momentos para sembrar en sus carteras.

Teniendo en cuenta que los plazos de dichos fondos difieren sensiblemente, tengo dudas que esa media sirva para calcular su posible retorno esperado.

De hecho por ejemplo si hiciera los cálculos con la clase D de Cobas, le saldrían mucho mejores resultados, lo cual tiene poco sentido ya que es lo mismo que la C pero con más comisiones.

Buen apunte, efectivamente, que implícitamente quise evocar con esto …

…pero que vd ha expresado de forma explícita.

Los dos primeros fondos de la tabla apenas llevan dos años de vida. Esperaría que cayeran un poco con el paso del tiempo, si bien como ya he dicho también espero cierto resurgir de Cobas, que maquille ese mediocre retorno anualizado que presenta actualmente. Ergo, los unos por los otros. El tiempo dirá.

En Magallanes, debo decir, espero menos sorpresas. Creo que el European no va a despuntar demasiado respecto a sus niveles de retorno anualizado actuales y tampoco creo que vaya a derrumbarse por debajo del 5% . En ese aspecto creo que Cobas o Azvalor, aunque también por ejemplo True Value o TVSC, son fondos más volátiles. Con apuestas más agresivas que resultan en bandazos, hacia arriba o hacia abajo, según en qué épocas.

Me gustaría que el Magallanes Microcaps también fuera susceptible de, en los próximos años, dar un bandazo hacia arriba al más puro estilo los fondos comentados. Pero de algún modo pienso que el, por mí percibido, perfil más conservador de sus gestores vela por que sus fondos no se vayan de madre. Pero entonces, si no quiere ser volátil, el Microcaps debería hacerlo muy bien para alcanzar el doble dígito bajo que le exijo a largo plazo.

Probablemente el rebote más fuerte en la historia de mi cartera personal en IB (línea azul). El reciente desperezo de $BABA y $TEP explicarían parte de este salto tan abrupto, lo cual me hace augurar un buen futuro si estos valores acaban finalmente alcanzando las cotas de cotización que les asumo (e.g. no pienso deshacerme de mis $BABA por menos de 150$). Si bien la gran mayoría de los valores de mi cartera habrían empujado en la misma dirección, ergo la subida ha estado bastante repartida.

El retorno anualizado* habría saltado de 15% hace escasas dos semanas a casi 18%; concretamente 17’78% en el momento de escribir estas líneas.

*: el retorno anualizado referido aquí considera como fecha de inicio el 1 de enero 2019. La cartera, stricto sensu, empezó a rodar antes que eso; en la primera mitad de septiembre de 2018.

Gracias, veo va cargado vd de nombres más que yo. Con bastante renta fija, eso sí.

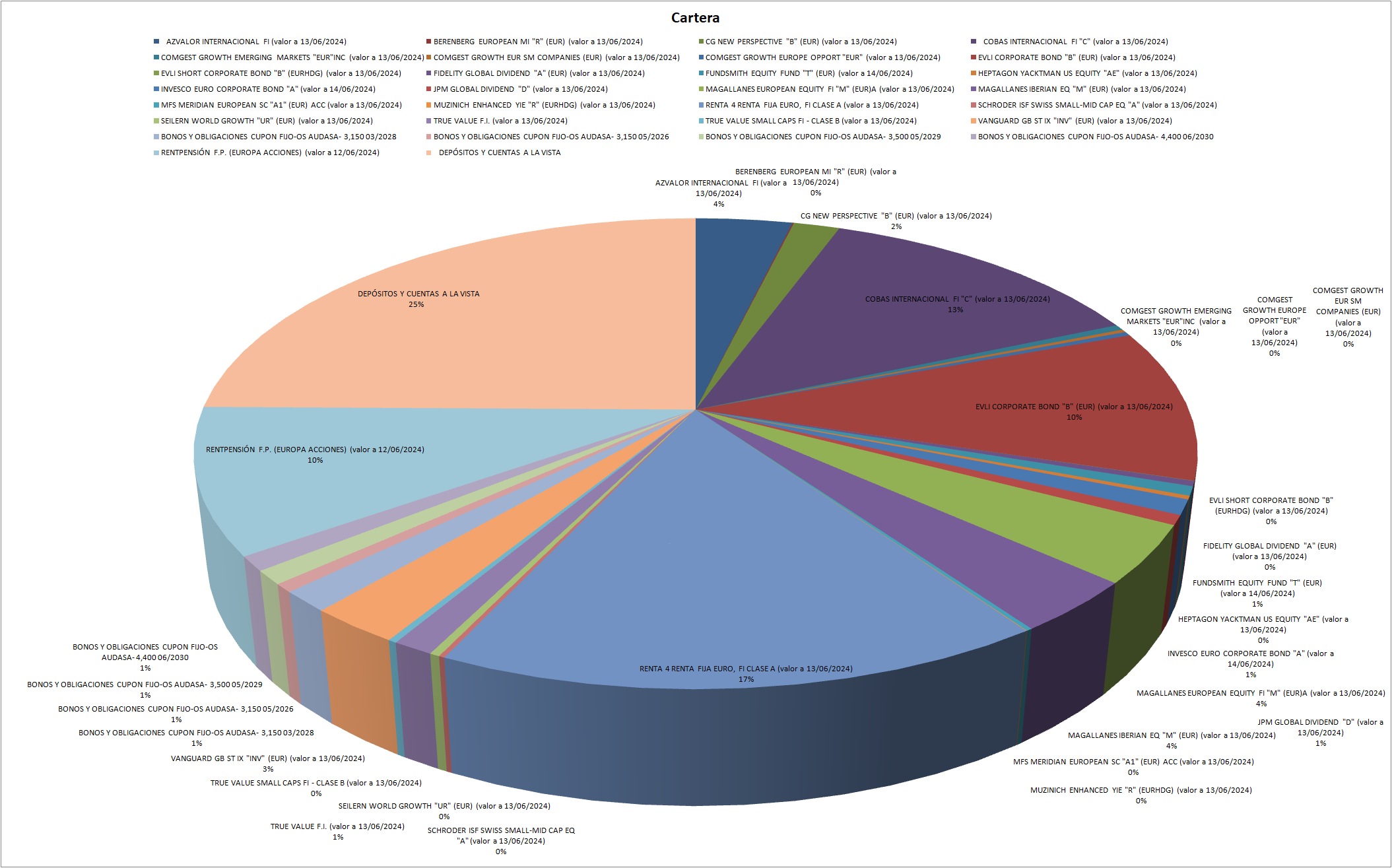

Si me permite, @Buso, personalmente me suele resultar más cómodo a la vista ordenarlas de mayor a menor peso. Como hacen los gestores de carteras con sus principales posiciones.

Respecto al gráfico en forma de tarta, a poco que uno tenga cierto número de posiciones se vuelve difícil de leer, Yo en su día probé a graficar lo mío también en una tarta y me dije que era ilegible, por no decir un galimatías. Al final la tabla ordenada es aquello que entra más rápido, de una leída rápida, sin haber de agudizar la vista.

Editado: la liquidez no es significativa porque he realizado ventas para afrontar gastos. He vendido renta variable porque en mi opinión está alta; si hubiera estado baja tendría mucha menos renta fija y habrían salido de ahí las ventas.

Señores, que un ETF indexado al S&P500 de acumulación y en EUR como el SXR8 desde el comienzo de 2019 hasta hoy arroja un retorno anualizado del 18,5%(!!). Por su parte, el equivalente indexado al Core MSCI World (IWDA) arroja la tampoco desdeñable cifra del 15,5%. Cifras obtenidas de Interactive Brokers.

iShares Core MSCI World UCITS ETF EUR (Acc) (IWDA)

15.56%

No sé qué les parecerá a vds, pero a mí estas cifras me parecen obscenamente altas. Los indexados (Boggleheads) son los triunfadores indiscutibles, y de largo, desde hace década y media. Y suma y sigue…

Nota bene: el motivo por el que se ha tomado la ventana temporal específica de 2019 hasta hoy es porque el autor del post inició la gestión de su cartera en aquella fecha; y continúa haciéndolo hasta nuestros días.

Creo que los resultados de haber invertido en estos instrumentos en 2009 tampoco serían decepcionantes.

Depende de qué entiende vd por “mejor”. Si se refiere a más arriba, a máximos, el S&P500 ha cosechado al menos 29 máximos históricos este año, ergo la respuesta sería que sí. En términos nominales desde luego mejor que nunca. Y en términos reales (considerando inflación) seguramente también.

Las correcciones son parte inherente a la inversión. Es muy difícil (¿imposible?) sortearlas. Nótese que la ventana temporal que puse recoge la gran corrección del covid, que no es baladí. Siempre habrá correcciones, pero creo ello no invalida la idea del post, que es el exorbitante desempeño que exhiben los ETFs de acumulación indexados al S&P500 y MSCI World.

El sesgo a lucir palmito cuando salimos bien en la foto es claro. Supongo de todas formas que muchos de los foreros que tienen buena parte de sus huevos en la cesta value patria estarán en una situación parecida.

YTD

Peso

Cobas Selección B FI

▲ 20,73%

4,26%

Cinvest Tercio Capital A FI

▲ 20,63%

7,02%

Cobas Internacional B FI

▲ 20,21%

9,77%

Cinvest Tercio Capital B FI

▲ 20,11%

2,59%

Cobas Grandes Compañías B FI

▲ 17,64%

4,43%

Magallanes Microcaps Europe B FI

▲ 10,63%

9,18%

True Capital FI

▲ 8,77%

1,96%

Sigma Internacional A FI

▲ 7,76%

7,00%

Magallanes European Equity P FI

▲ 5,49%

7,91%

True Value Small Caps B FI

▲ 4,90%

6,13%

Azvalor Global FP

▲ 3,33%

3,33%

Myinvestor Value A FI

▼ -3,55%

1,06%

Retorno ponderado fondos

12,37%

Mis fondos alcanzan el retorno Ytd que les exijo en promedio a largo plazo, del 12%. Mi cartera IB debe de arrojar alrededor de un 14% Ytd, situándose de nuevo en máximos históricos.

Los períodos en los que el mercado compra China y da descanso a los 7 magníficos en favor del resto suelen ser favorables para mí. Ojalá de aquí a fin de año siguiera así la tendencia, pero me temo he perdido la cuenta de las veces que he deseado esto mismo y que no se ha llegado a producir de forma relativamente duradera. El idilio de 2022 fue breve y, desgraciadamente, revertido posteriormente.

PS: los fondos de small caps de True Value y Magallanes son la cosa más inerte y sosa que me he echado a la boca. Quién lo hubiera dicho de las small caps.