El sueño se acabó; con la hacienda (alemana) hemos topado.

No el (sueño) de la independencia financiera, por el que seguiremos dando la batalla, pero sí el de mi cartera personal de opciones. La cual, en estos últimos 5 años, ha sido la más clara contribuyente a dicha independencia de entre mis distintos activos. Hasta el punto de que, si no fuera por ella, no habría alcanzado ciertos objetivos que me permiten hoy vivir sin la necesidad acuciante de tener un trabajo remunerado. Durante este tiempo, mis fondos de autor han estado muy por debajo del retorno de doble dígito que -seguramente ingenuamente- me fijé conseguir a principios de esta andadura (véase primera entrada de este hilo). Y ha sido mi cartera tanto de opciones y acciones (si bien últimamente sobretodo de opciones) la que ha salvado la papeleta.

Resulta que el sistema fiscal alemán, al que estoy sujeto en la actualidad y por primera vez, castiga duramente la operativa en derivados. Concretamente mediante un tope -para el tamaño de mi operativa bastante exiguo- de “pérdidas” compensables. Por explicárselo a vds de forma sencilla, piensen en sus operaciones de compra y venta de acciones. La hacienda de la cual son vds contribuyentes seguramente les permite compensar plusvalías y minusvalías, de modo que pagan vds impuestos sobre la diferencia. Por algo se le llama impuesto sobre las “ganancias de capital”. Pues bien, esto también es así en Alemania. Pero, para el caso de las opciones y los futuros, hay un tope de minusvalías que pueden compensar las plusvalías en esa rúbrica. Concretamente de 20.000€ por año.

Así, si vd en un año realiza pongamos 60.000€ y 35.000€ en plusvalías y minusvalías de opciones respectivamente, vd pagará impuesto de ganancias de capital no sobre la diferencia de estas dos cantidades, sino sobre la diferencia entre 60.000€ y el tope compensable (esto es, 20.000€). Es decir, pagará impuestos sobre 40.000€. Los 35.000€ en minusvalías rebasan el tope compensable de 20.000€, ergo a efectos fiscales se usa esta última cantidad.

Tal cosa destroza mi estrategia y operativa tal y como están configuradas. La cartera y su modo de gestión dejan de ser potencialmente tan rentables y flexibles como las conocemos hasta la fecha. La cartera, en cuanto que capital asignado a una serie de activos, puede seguir existiendo, pero ahora pasaría a ser otra cosa, so pena de ser frita a impuestos de tal modo que deje de ser provechosa para los objetivos de mi IF.

Un servidor realiza no pocas compras de opciones en la gestión habitual de mi cartera. Las cuales son consideradas como pérdidas (Verlusten) a su vencimiento o enajenación. Concretamente compro tanto calls como puts por motivos como los siguientes:

- rolar puts vendidas que se encuentran en dinero (ITM), con el fin de no hacerme asignar en el vencimiento cercano, y así conservar mi liquidez

- cobertura frente a caídas de mercado

- put spreads, para protegerme de caídas estrepitosas sin renunciar a cierta cantidad de prima.

Ejemplo: cargado como voy ya de $BABA no deseo incrementar su peso en mi cartera, pero estos días de anda de capa caída podría interesarme vender puts y llevarme unos euros (o dólares). En lugar de vender una put strike 80, realizo un put spread vendiendo una put strike 80 y comprando otra put strike 75. De este modo, si $BABA cae en desgracia y se va a, pongamos, 60$, yo estoy protegido de toda caída por debajo de 75$.

- call spreads, si quiero ganarme unos euros pero no perderme todo el upside.

Ejemplo: puedo vender call de $BABA strike 90 para ganarme unos euros mientras la cotización se decide a subir, pero perdería todo el upside por encima de 90$ si $BABA tiene un rebote repentino. Por ello realizo un call spread por el que vendo una call strike 90, y compro otra strike 95, de modo que no me pierdo el recorrido que $BABA tenga por encima de 95$.

Todas estas estrategias de gestión se ven penalizadas bajo el sistema fiscal alemán por lo comentado arriba. No pueden hacerse en demasía. Ello castra gran parte del potencial de mi cartera. Es por ello que la cartera deja de ser la que era, de tener la naturaleza que tiene, para pasar a ser algo más descafeinado y con menos recursos para generar retorno.

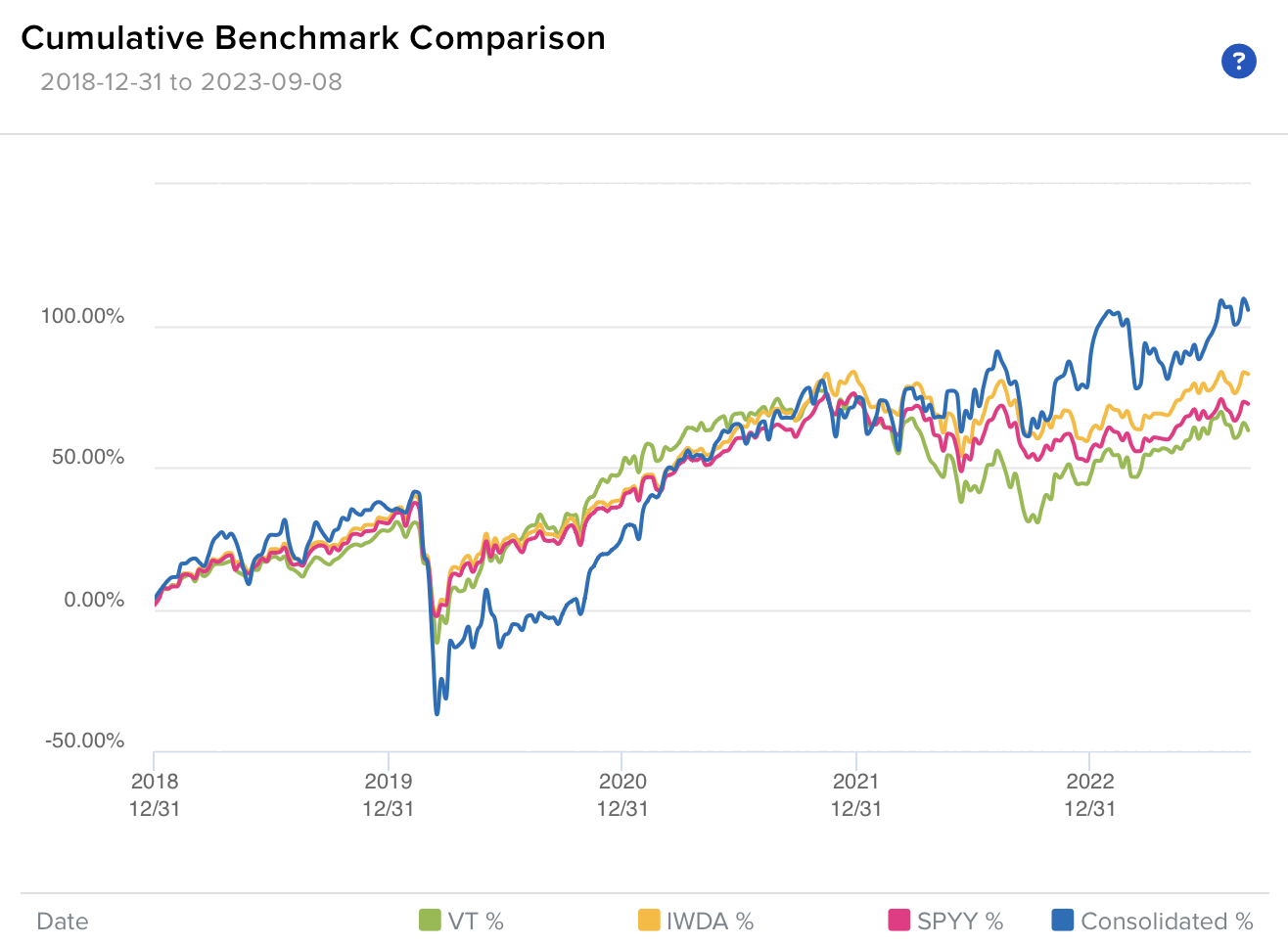

Por esto me parece justo detener el seguimiento del desempeño de la cartera que fue en el 20 de septiembre de 2023. Día en el que caí en la cuenta de la boca del lobo fiscal en la que, feliz pero imprudentemente, me había ido adentrando en estos últimos 2 años. A continuación presento la foto finish para mi cartera y los benchmarks contra los que se ha medido. Como ya he dicho, debido a la onerosa fiscalidad alemana sobre los derivados, la cartera que continuará de ahora en adelante será otra cosa. Será como un tenista con una lesión en el codo, o que juega con una mano atada.

|

Revalorización |

Anualizado |

Desde |

Hasta |

Años |

| Mi cartera IB |

108.37 |

16.82 |

12/31/2018 |

09/20/23 |

4.72 |

| IWDA |

83.31 |

13.69 |

12/31/2018 |

09/20/23 |

4.72 |

| SPYY |

72.85 |

12.29 |

12/31/2018 |

09/20/23 |

4.72 |

| VT |

62.26 |

10.79 |

12/31/2018 |

09/20/23 |

4.72 |

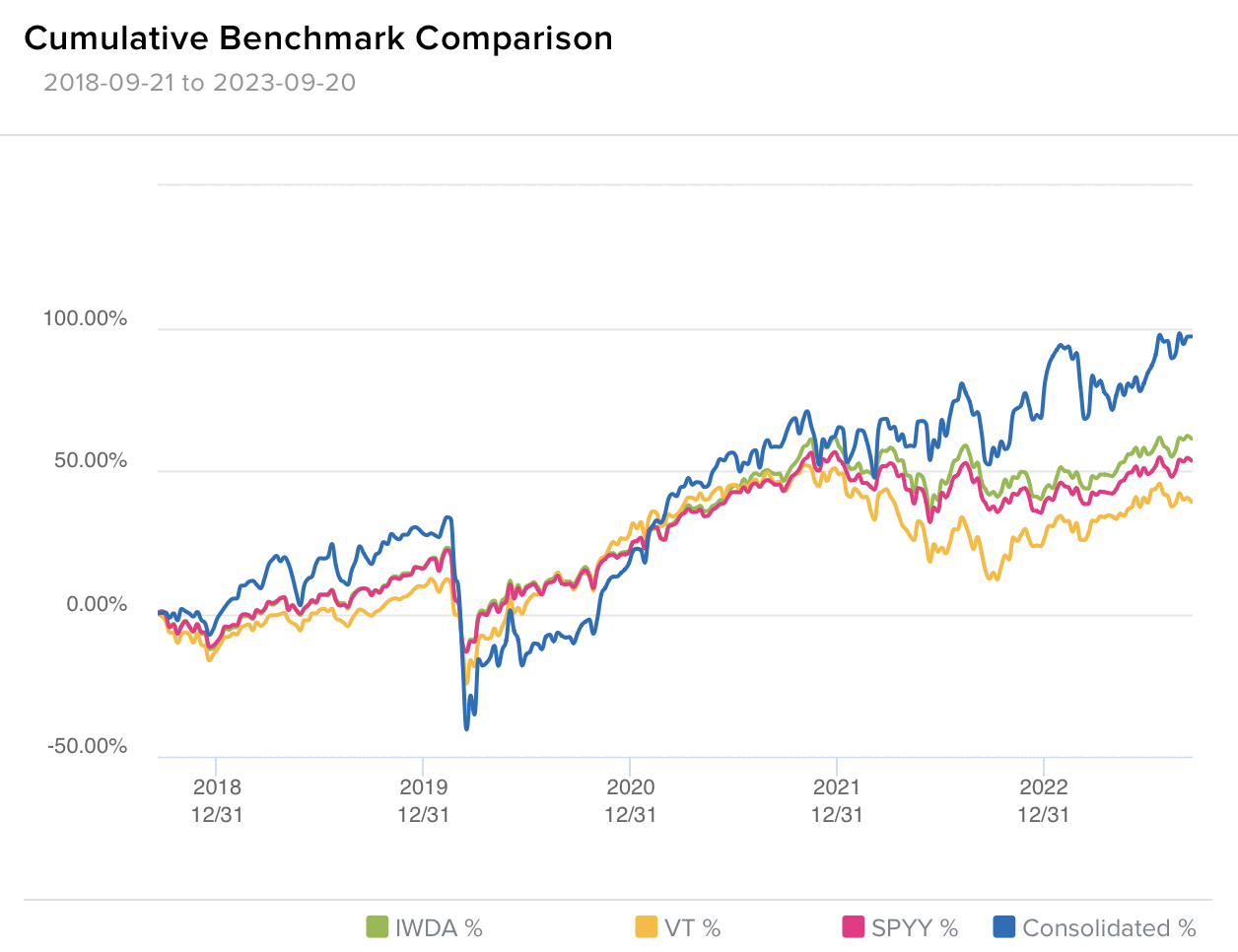

|

Revalorización |

Anualizado |

Desde |

Hasta |

Años |

| Mi cartera IB |

97.09 |

14.54 |

9/21/2018 |

09/20/23 |

5.00 |

| IWDA |

61.34 |

10.05 |

9/21/2018 |

09/20/23 |

5.00 |

| SPYY |

54.61 |

9.11 |

9/21/2018 |

09/20/23 |

5.00 |

| VT |

39.23 |

6.85 |

9/21/2018 |

09/20/23 |

5.00 |

Curiosamente el tiempo que mi cartera IB ha estado en activo ha sido exactamente de 5 años. Mi primera opción transaccionada fue el 21 de septiembre de 2018, y es en esa fecha que establezco el inicio de la cartera. Como ya he dicho en numerosas ocasiones, empero, durante 2018 mi operativa con opciones fue más bien de prueba y no troncal en el contexto de mi gestión patrimonial. Tal cosa empieza con el arranque de 2019. Es por ello que también grafico y muestro el histórico desde el comienzo de ese año. Si alguien me hubiera dicho al inicio que iba a conseguir estos retornos durante el lustro a venir me hubiera parecido extremadamente optimista. Mi objetivo era del 12% anualizado y ha quedado significativamente superado. Por ello hablaba al principio de este post de que gracias a esta cartera, que ha enmendado la plana al resto de mis inversiones, asignadas principalmente a fondos value hispanos, he logrado conseguir meridianamente mis objetivos de independencia financiera suave; o magra.

Hacer notar, como ya comenté en pasados posts, que los benchmarks utilizados son de índices mundiales, mientras mi gestión es principalmente sobre activos norteamericanos. No he encontrado en mi cuenta IB un benchmark sobre un índice americano amplio, como por ejemplo el S&P, que sea de retorno total y en EUR.

Cuesta despertar de este sueño, dados los buenos resultados durante este lustro, pero la realidad me aboca a haber de tomar medidas de calado sobre mi vida personal a fin de mantener, de la mejor manera posible, los potenciales de retorno para mi cartera IB en particular y mi patrimonio en general. Tal es la función a maximizar. Medidas que meditaré en las próximas semanas y meses, y que entre otras incluyen:

- Casarme, con el fin de hacer declaración conjunta (el tope desgravable por las “pérdidas” en derivados puede duplicarse en este caso)

- Abandonar mi residencia en jurisdicción alemana (casi cualquier país colindante tiene una fiscalidad más favorable -o debería decir quizá menos draconiana- para las operativas en derivados en las que se basa mi cartera IB)

- Reducir el tamaño de mi cartera IB, traspasando gran parte de su capital a fondos de inversión, ETFs u otros (si los próximos 5 años son como los 5 anteriores -que no tiene porqué- esto supondría abocar a mi patrimonio a una tasa de retorno inferior, tanto más cuanto más tarde ese El Dorado value tarde en llegar, si lo hace alguna vez)

")