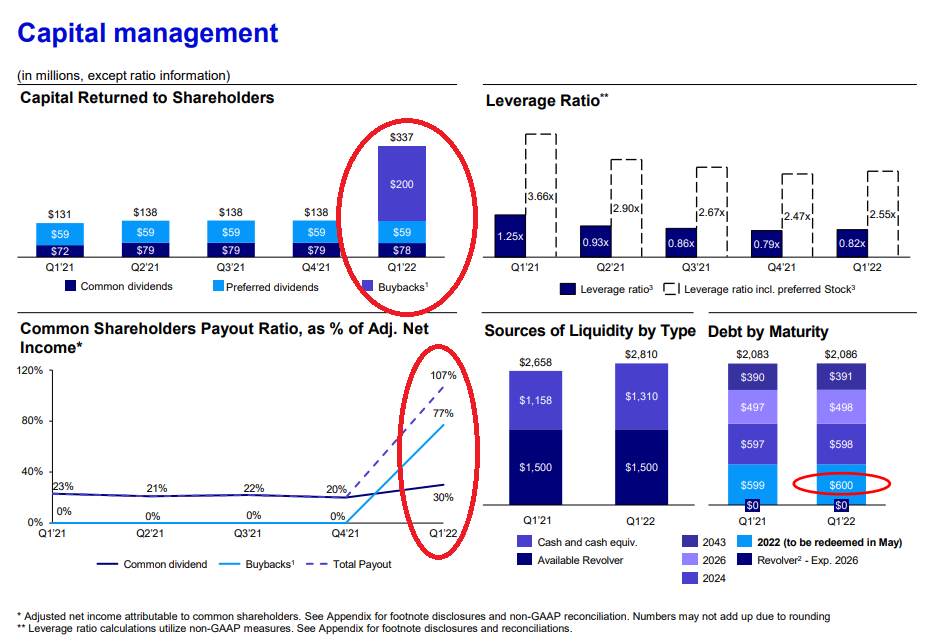

Muy interesante toda esta discusion sobre las recompras de acciones; yo la verdad como lo entiendo es que el management tiene 2 formas de crear valor: 1) reinvirtiendo los excedentes en el negocio y 2) pagando dividendos. Las recompras están en la primera, y se manifiesta mediante la apreciación de las acciones. La idea de las recompras, es que ese dinero podrían pagárselo mediante dividendos; pero a su vez, tendría que pagar impuestos por ello. Con las recompras de acciones, usted como accionista, no pagara impuestos, puesto que la recompra tendría un efecto en subir el valor de sus acciones, y mientras no venda, pues, no paga impuestos. Ese sería una fuente de valor.

Otra fuente de valor, es que la empresa al recomprar acciones, esta haciendo que cada accionista que aun mantiene sus acciones, aumente su participación en la empresa, sin necesidad de que el accionista compre mas acciones en el mercado. Si la empresa paga una parte de sus beneficios en dividendos, pues este al mantenerse como un monto ya prefijado con antelación, y al tener menos acciones circulantes, pues el dividendo por acción también aumenta; esa seria otra fuente de valor. Por supuesto, que aca asumo que la empresa recompra sus acciones cuando estas estan subvaluadas. Porque creo que ya muchos ya lo han comentado, que se puede destruir valor, si se recompran acciones cuando estas estan sobrevaloradas, a menos, que estas compras sean parte de un proceso continuo que la empresa compre tanto en las subidas como en las bajadas como lo hace Apple, por ejemplo. Es un tema muy interesante esto de las recompras, pues, a veces los inversores, presionan por recompras cuando realmente no hace sentido, en busca de una creacion de valor a corto plazo, pero ignorando que al hacerlo, estan destruyendo valor a largo plazo.

Ahora bien, el “market cap” sube con la recompra de acciones?. Pues entiendo que no a corto plazo, basicamente debe existir un efecto compensado teniendo menos acciones circulantes a un precio mas alto, pero el market cap no deberia variar mucho a corto plazo, pero con el tiempo, cuando el mercado, sabe que dicha empresa busca retribuir al accionista, pues, los multiplos tienden al alza con el tiempo, reflejando el hecho de que el mercado esta dispuesto a pagar mas por la accion de una empresa que es “shareholder oriented” y al final el “market cap” termina aumentando.

Ahora bien, yendo un poco mas alla, realmente las recompras son una de las tantas alternativas que tiene un CEO para hacer uso del efectivo de la empresa. Se puede usar ese cash, en pagar dividendos, en hacer recompras, en ampliar la capacidad productiva, en hacer adquisiciones, etc. Al final, si hay la oportunidad de hacer una adquisicion estrategica que refuerce la posicion de mercado de la compañia, pues, quiza haga mas sentido usar el dinero ahi que en hacer una recompra de acciones. Si la compañia esta bien establecida en el mercado, o de momento no hay interesantes oportunidades de adquirir empresas a precios adecuados, pues una recompra podria ser una buena alternativa. Esto es una delgada linea en la que hay que hilar muy fino, porque cuando se usa el dinero para recompras de acciones, y luego aparece una interesante oportunidad de adquisicion, pues, ya no se cuenta con suficiente efectivo, y se tiene que recurrir a un mayor apalancamiento si se realizara la adquisicion. Ahi tambien puede entrar el pago de adquisicion con acciones propias (por falta de cash o porque asi lo quieren los vendedores de la empresa), diluyendo a los accionistas actuales y los escenarios se pueden volver cada vez mas complejos para determinar si realmente estamos o no agregando valor.