Eso estaba editando mientras Vd. respondía: la empresa no es un accionista más, la empresa es la propiedad del accionista y, por lo tanto, también todo lo que ella posea.

2 Me gusta

La referencia circular de toda la vida @Buso !

2 Me gusta

Muchas gracias @camacho113 yo había siempre pensado que las empresas recompraban sus acciones para reducir el número de acciones en circulación, reducir por tanto la oferta y a igual/similar demanda, el precio de la acción subía…

Al menos lo entendí así cuando BBVA anunció después de su venta de la filial americana, que iba a recomprar el 10% de sus acciones “como recompensa al accionista”

5 Me gusta

En USA es como le indica @camacho113 y lo lógico en mí opinión. Curiosamente en Europa, en muchas empresas, suele pasar esto que usted comenta. Vamos que las empresas no amortizan las acciones, renuncian al divi (si lo hay) y dejan ahí las acciones un montón de años. No entiendo muy bien los motivos. Tal vez influye la legislación pero no lo sé. En todo caso, al final viene a ser parecido: uno compra una empresa que tiene un activo que es un trocito de ella misma (y que reparte los rendimientos de este entre el resto de accionistas).

Esa es justo la gracia. Si el negocio va bien y uno no necesita endeudarse para crecer, por raro que parezca, endeudarse para recomprar las acciones propias, lejos de de ser la aberración que parece, es una fuente de rentabilidad adicional siempre y cuando se haga con cabeza y el la deuda no crezca más rápido que el negocio. Como en el caso de DPZ por ejemplo. El problema viene si el negocio se deteriora porque entonces además de los problemas propios del negocio se habrá dilapidado un montón de pasta.

10 Me gusta

Pues no sabía yo que normalmente renunciaban al dividendo. Seré mal pensado que creía que no eliminaban las acciones y que además seguían cobrando el dividendo…

1 me gusta

Supongo que hay de todo y hay que mirar el detalle. En todo caso si la propia empresa recibe el dividendo, siendo en principio peor opción que repartir su parte entre el resto de accionistas, lo que está haciendo es autopagarse. Otro tema son los programas de recompra de acciones para remunerar a directivos y empleados que ahí es dónde creo que conviene ser mal pensado.

7 Me gusta

Y hay una tercera vía, empresas que dejan las acciones en autocartera para usarlas como parte del pago en fusiones y adquisiciones.

6 Me gusta

Sí totalmente. Con esto además se puede crear (o destruir) muchísimo valor. Dependiendo de si lo que se compra está más o menos barato que la propia empresa (y del precio al que recompró claro).

Con el “cambio de cromos” se han hecho fortunas.

9 Me gusta

Buffet lo comentó en una ocasión.

Valoró una empresa que adquiría y, en vez de efectivo, se pagó la adquisición con acciones de BRK.

El resultado fue que la empresa adquirida dio un rendimiento muy discreto mientras que el vendedor se forró con la operación, pues no vendió las BRK recibidas a cambio.

Desde entonces evita el intercambio de cromos. Y con razón, visto como ha ido el asunto.

9 Me gusta

Es la leche esto porque en unos casos beneficia al comprador y en otros al vendedor y creo que es prácticamente imposible diferenciarlo, de antemano, en prácticamente la totalidad de los casos.

Lo veo interesante si uno sabe que su empresa está muy sobrevalorada. Pero aún así es complicado: me estoy intentando imaginar que pasaría si a Tesla le da por hacer una mega ampliación de capital y comprar Toyota o VW o las dos

11 Me gusta

A lo mejor Fernando dejan de comprar acciones propias y le pagan íntegro el dividendo para que usted elija!

5 Me gusta

Amén Bruce!

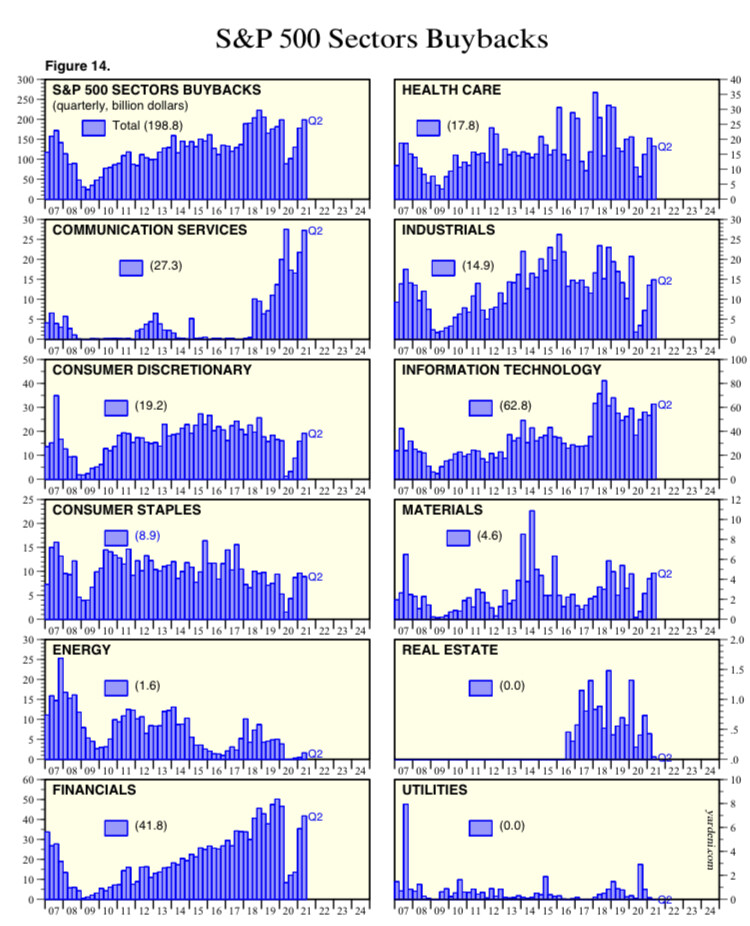

Por cierto, compras de acciones propias de nuevo cerca de máximos históricos. Como siempre cuando más alto (caro) está la cotización.

Aquí por sectores:

6 Me gusta

Y al mismo tiempo, en cuanto el efectivo crece un poco, ya tienes a grupos de inversores pidiendo que lo inviertan o lo distribuyan. No son sólo malas decisiones por parte de la directiva, sino que a veces los inversores se pegan tiros en el pie exigiendo que se tomen medidas a corto para “crear valor”. Viendo el caso de Grupo San José, nadie se explica bien por qué acumulan tanto capital - yo soy uno de ellos - y quiero creer que es porque van a invertirlo en Madrid Nuevo Norte, bien en la fase de urbanización y construccion, bien ampliando su participación en el proyecto. Puede que lo usen para otro menester, sólo el tiempo nos lo dirá, pero entiendo que la caja no está ahí por estar. A veces vemos empresas como BRK o Microsoft sentarse en montañas de caja sin hacer absolutamente nada, en casos totalmente extremos, pero se ve que han establecido por política que no pueden hacer nada con esa caja a la espera de no se sabe bien qué. Quizás las compañías con tanta caja sí que deberían plantearse la necesidad de hacer algo con ella, esté como esté el mercado, tomando como ejemplo Apple y su perenne programa de recompra que tanto valo está aportando a los inversores.

Creo que muchas veces nos pierde la recompensa inmediata y el querer ver las inversiones lo mejor posibles, confundiendo la acción con la empresa. Sin duda las recompras aportan valor, pero cuando todo está caro y las operaciones de M&A son poco atractivas, hagas lo que hagas siempre va a haber una visión diferente, a toro pasado. Bien conocidos son los dividendos extraordinarios que algunas empresas han dado cuando se han visto con “demasiado” capital, y hasta pasados unos años no se podrá saber si fue o no correcto. Personalmente, entre regalar la caja y hacer a los accionistas pasar por hacienda o recomprar acciones, me quedo con lo segundo, siempre que sea con una visión a largo plazo (no una recompra puntual) y las opciones de inversión o M&A estén agotadas.

Como ejemplo de programas de recompras “oportunistas” en la actualidad están los de Rent a Center (quien ya hizo una gran operación de M&A con Acima a final de 2020) o PROG Holdings, comprando un 15% de la capitalización cada una. La segunda amenaza con comprar hasta el 40% con el programa de recompras, y la acción ni se ha inmutado. Ambas empresas llevan un año un poco plano, por lo que sí que ven valor en las recompras, aunque sólo lo sabremos a 2/3 años vista.

10 Me gusta

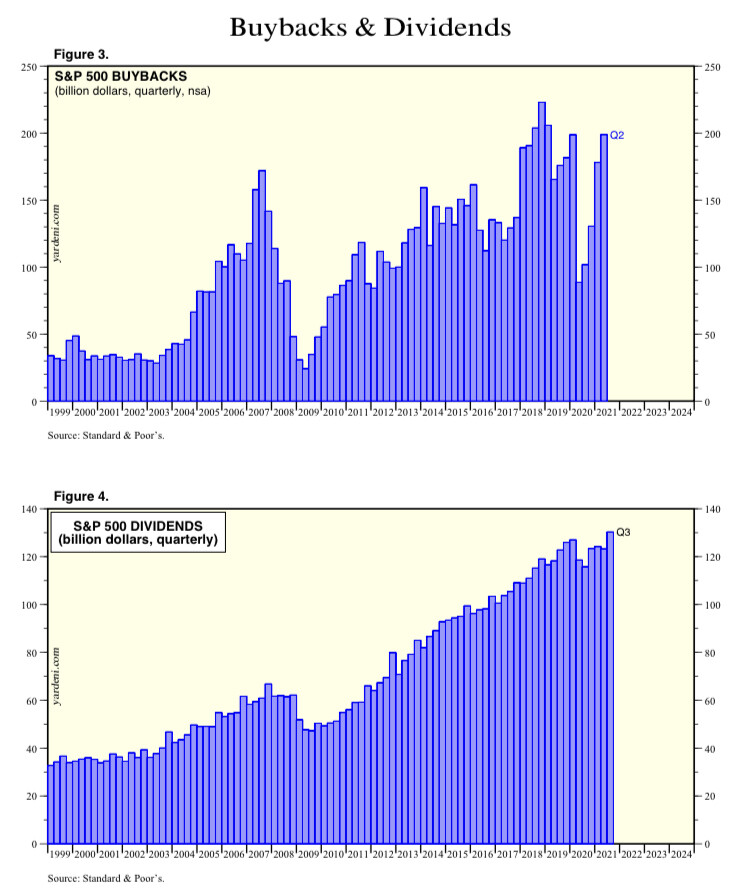

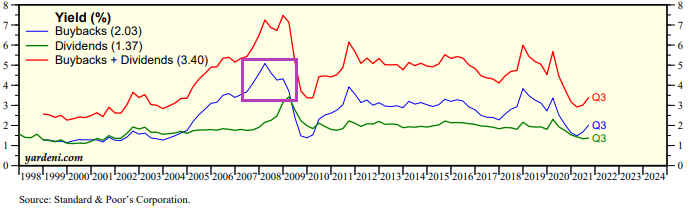

Muy curioso este gráfico donde muestra el rendimiento del S&P 500 en cada año debido a los dividendos y a las compras de acciones propias.

El punto que les señalo en el año 2008-2009 estoy convencido de que proporcionó bastante valor y con bastante seguridad no fue porque incrementasen las compras de acciones propias en ese momento, sino que las cotizaciones cayeron tanto que se pudo comprar muchas más acciones, por el mismo dinero.

Una pena que en el 2021 con el castañazo que hubo no se comprase nada, aunque es muy fácil verlo a “toro pasado” y no mientras estamos encerrados en casa con gente muriendo…

10 Me gusta

Después de leerles, y por cierto, disfrutar con la lectura.

No entiendo como la recompra de acciones puede generar valor para la empresa; entiendo como les puede generar valor a los accionistas, a los directivos y demás…

Si hablamos de las empresas americanas que compran las acciones y las sacan de mercado, eso les beneficia a los ya nombrados, pero ¿Qué gana la empresa con la recompra de acciones? El valor de la acción aumentará, será más atractiva, pero no soy capaz de ver más allá.

¿No sería mejor hacer lo que hace “Bioamarrategui”?

A la empresa realmente le da igual que su acción valga 10 o valga 20 por una recompra ya que ellos no poseen acciones sobre si mismos. Esto es otra cosa que siempre me ha hecho dudar, si la empresa no tiene acciones propias (imaginemos que es así), realmente le da igual que valga 10€ o 20€ la acción, solo le importa para contentar a sus accionistas. Supongo que parto de errores de concepto iniciales.

Un saludo.

2 Me gusta

Post retirado por el autor por contener BS

7 Me gusta

Gracias por su respuesta.

Esto lo entiendo, y entiendo que los accionistas miran más por ellos que por la empresa, querrán ganancias y les da igual la manera. Pero lo que es bueno para el accionista no tiene porque serlo para la empresa.

Yo me refiero más a: ¿Cómo se puede crear valor para la empresa con la recompra de acciones?. Imaginemos que la empresa es un ente, ¿cómo la recompra de acciones le genera valor a este ente a largo plazo?

Esta claro que al accionista sí, pero en mi opinión, la empresa y el accionista son diferentes. El accionista no es la empresa, es poseedor de una parte de la empresa, y en 5 años se habrá ido y otro habrá cogido sus acciones mientras que la empresa seguirá.

Espero haberme explicado mejor, gracias.

4 Me gusta

La empresa son los accionistas. Lo que es bueno para la empresa es bueno para los accionistas. Y lo que es bueno para los accionistas es bueno para la empresa. Misma cosa. Saludos!

Edito:

Vuelvo a editar:

Touché ![]() La verdad que yo no soy muy fan de la expresión valor intrínseco, pero no se me ocurrió otra forma de ponerlo. Al final, una recompra es un proceso por el cual los accionistas que permanecen compran las acciones a los accionistas que ya no quieren permanecer. Como en toda transacción económica, la transferencia de riqueza irá a un lado u otro en función de la relación entre el precio pagado y el “valor” de lo que ha cambiado de manos.

La verdad que yo no soy muy fan de la expresión valor intrínseco, pero no se me ocurrió otra forma de ponerlo. Al final, una recompra es un proceso por el cual los accionistas que permanecen compran las acciones a los accionistas que ya no quieren permanecer. Como en toda transacción económica, la transferencia de riqueza irá a un lado u otro en función de la relación entre el precio pagado y el “valor” de lo que ha cambiado de manos.

10 Me gusta

Aunque mucha gente intenta engañarnos con palabras raras como “Valor intrínsico”.Etc.

La única verdad, para mí, es que las recompras crean valor cuando luego se produce una subida de la cotización, y lo destruyen si luego el precio de la acción cae.

Vamos, exactamente igual que si Vd. comprara la acción.

10 Me gusta

Imaginemos que 5 hermanos tienen una vivienda a partes iguales. Ingresan 5k euros al año en concepto de alquiler.

La casa la han tenido alquilada durante 10 años. Por simplicidad, y sin pérdida de generalidad, suponemos que no ha habido inflación ni gastos de mantenimiento. 10 años a 5k, hacen 50k. Los 50k los tienen en una cuenta corriente a nombre de los 5.

La casa no tiene valor intrínseco  , pero generando 5k al año, una buena estimación del valor de mercado es 50, 75, 100k (10x, 15x, 20x). O lo que sea.

, pero generando 5k al año, una buena estimación del valor de mercado es 50, 75, 100k (10x, 15x, 20x). O lo que sea.

El hermano pequeño tiene mayor tendencia a vivir el momento presente, por tanto, está más dispuesto a vender su parte que los 4 hermanos mayores.

Los 5 hermanos deciden que los 4 mayores compren la participación del pequeño. Después de la operación, los hermanos mayores pasarán de tener un 20% de la vivienda a tener un 25%. Y el pequeño de un 20% a un 0%, pero se llevará el cash que le paguen sus hermanos.

¿Es lo mismo que los hermanos que permanecen paguen los 50k (40k más 10k que son legítimamente suyos) que tienen en la cartilla al hermano que se va a que le paguen 20k(10+10)? O peor, que hipotequen la casa por 200k y le den esos 200k más los 50 del depósito?

Claramente no, la riqueza después de la operación de unos y otros cambia con el precio.

La casa, definida como las 4 paredes y el tejado, no se entera como se enteraría si esos 50k (o 250k) se destinaran a mejoras que hicieran aumentar el precio de alquiler, y por consiguiente el valor de mercado. Pero la casa como tal es un actor/elemento/variable irrelevante a la hora de modelizar/analizar el fenómenos que tenemos entre manos.

No sé si así me he explicado mejor o me he terminado de columpiar con algo.

Al final de todo creo que he terminado dándole la razón @mt.cygnus

Saludos!

23 Me gusta