Las presentaciones para inversores es que me parecen un punto de partida buenísimo para empezar a calibrar una empresa. Muchos inversores no les hacen mucho caso porque son productos de marketing, pero precisamente por eso ya podemos ir viendo que quiere mostrar la empresa y que no. Tener una diapositiva clara con lo que piensan hacer en términos de capital allocation y que quieren hacer con el FCF que vayan generando también me gusta mucho y no se ve mucho. Luego además puedes ir viendo si van cumpliendo con eso que dicen.

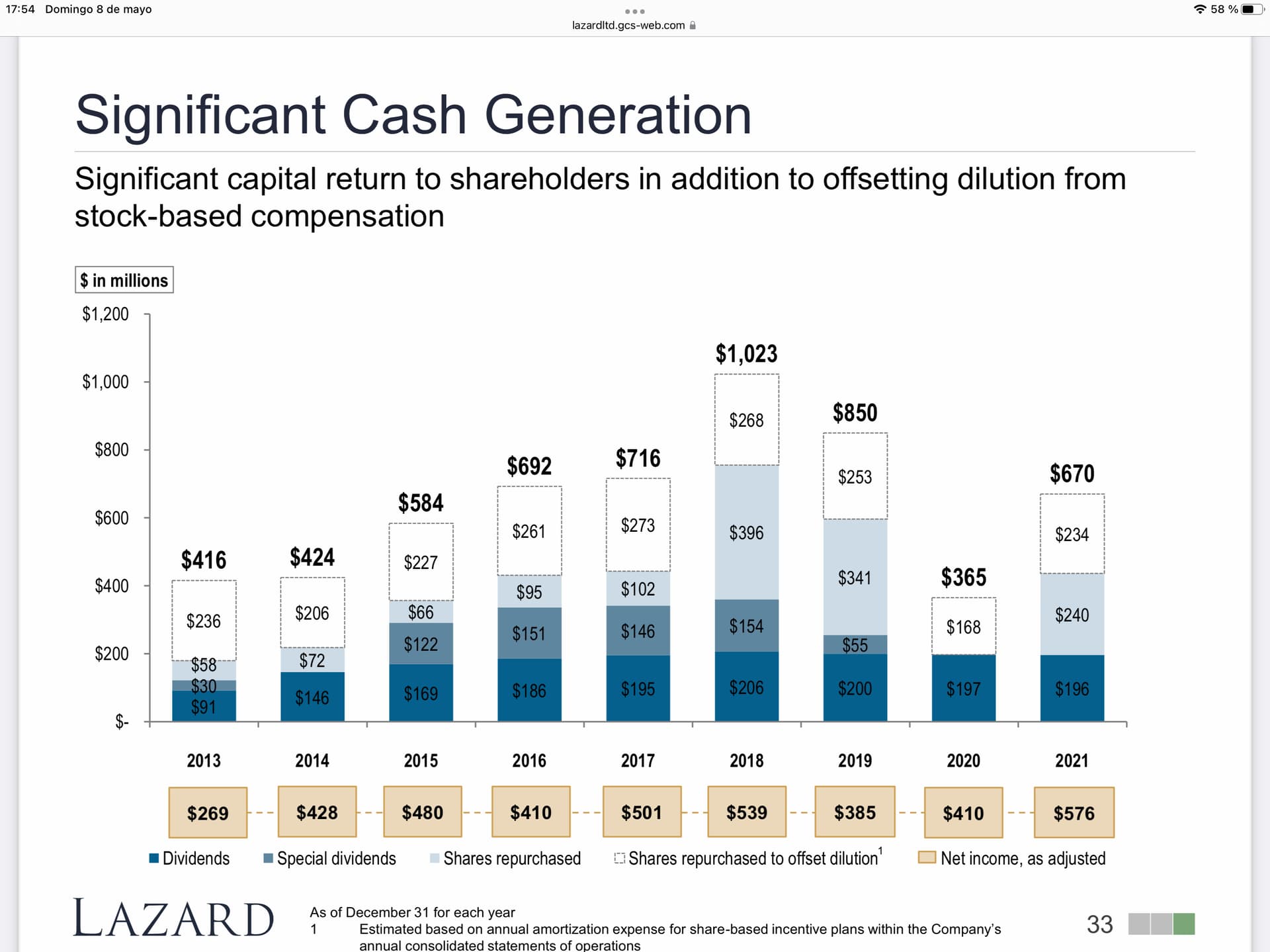

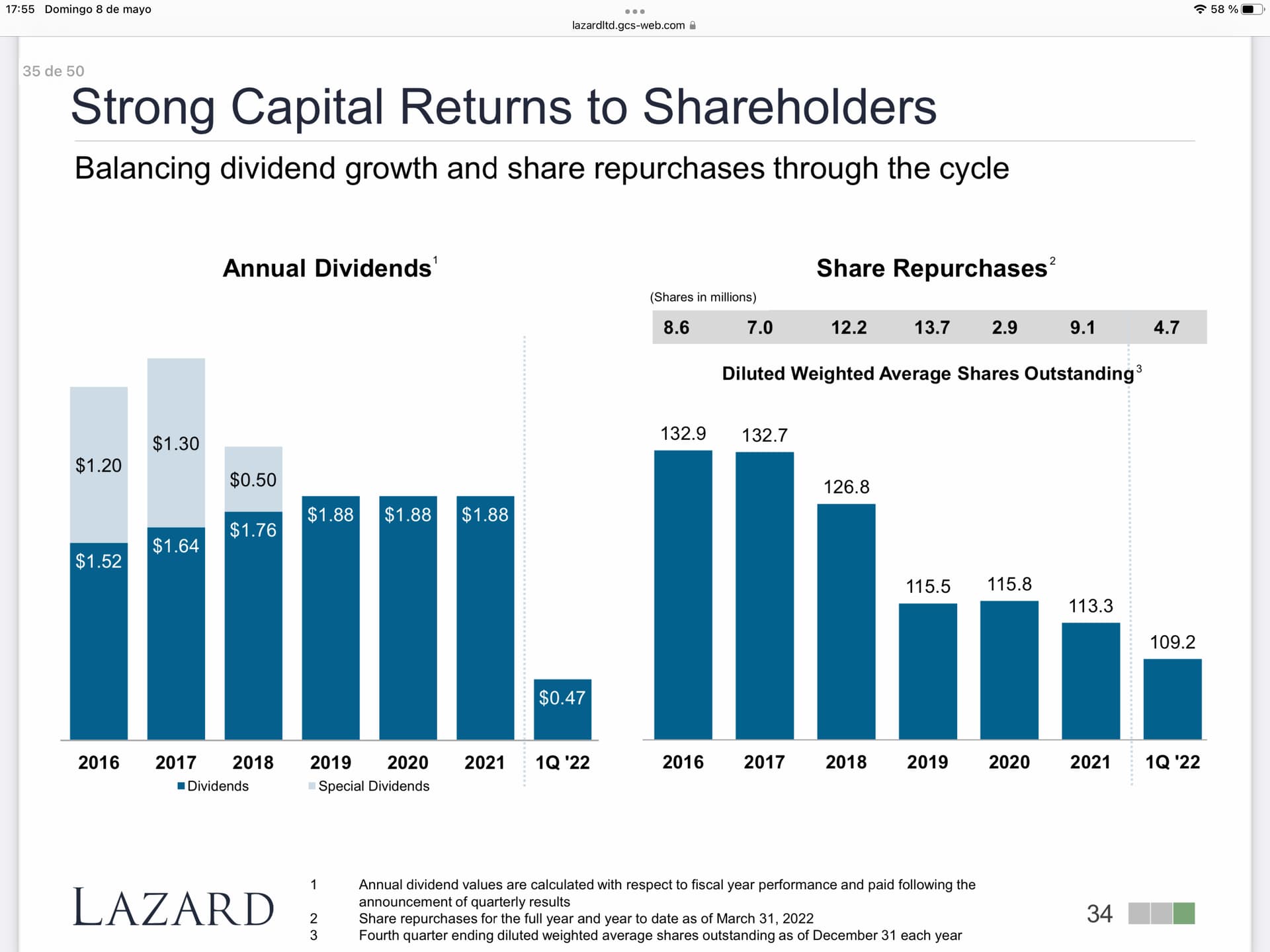

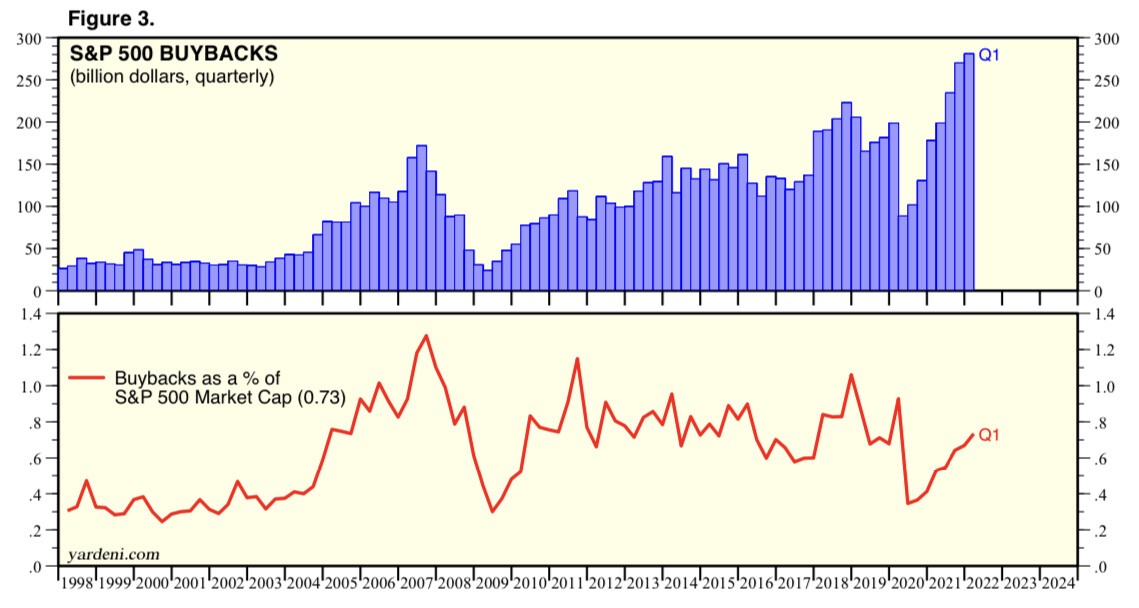

Lo que comenta de los gestores de ETFs puede tener toda la razón. No sé si conoce Lazard, que es más pequeñita que BLK y TROW, y no solo es gestión de activos sino que tiene también otra pata de M&A, reestructuraciones y asesoramiento variado a empresas. Esa parte tiene márgenes operativos inferiores a la gestión de activos, aunque también buenos andan por los 20s% últimamente, pero es interesante que actúa un poco de contrapunto frente a la gestión de activos, y con alguna parte como las reestructuraciones que pueden funcionar mejor en crisis. Pues estos son otros que tienen estas diapositivas que me gustan bastante, porque como ve indican la cantidad de pasta que tienen que usar para recomprar las acciones que emiten como salario a sus empleados o premios de final de año. Y también están acelerando ahora con las recompras, en lugar de incrementar el dividendo o dar dividendos especiales como otros años, están dándolo todo en buybacks:

Y claro, todas estas empresas financieras como siempre tienen grandes bajadas, pueden aprovechar mucho mejor esas recompras que las Staples. Anda que no le vendrían bien grandes bajadas periódicas a las Staples para desplegar esas recompras recurrentes que van haciendo…

Totalmente porque al final recomprar a buenos precios es bastante diferencial.

Cuando hay muchas patas yo ya empiezo a perderme.

State Street Corp es el ejemplo igual mas extremo de esto que tiene un negocio de ETFs brutal pero también tiene dentro entre otras cosas un banco jaja

La verdad es que las gestoras están todas en un punto bastante interesante ahora. Hay unas cuantas pequeñas en Uk que no son malas precisamente y les ha caído la del pulpo. Si el mercado sigue a la baja como hoy, seguirán sufriendo y muy posiblemente recomprando. Qué diferente se ven las caídas cuando tienes balance y buenos margenes a cuando tu empresa no gana ni dinero En todo caso está animada la cosa.

Las cosas nunca suelen ser ni blancas del todo ni del todo negras. Esto de la gestión del capital no creo sea una excepción. Un ejemplo podría ser Starbucks con Schultz (recién llegado otra vez) suspendiendo las recompras (con la cotización deprimida) para reinvertir en el negocio.

Más allá de otros problemas que pueda tener SBUX, la gracia va a estar en si la compañía va a ser realmente capaz de reinvertir el pastizal que iba a meter en recompras (o buena parte de él) a las tasas de rentabilidad que consigue SBUX con su negocio (qué son monstruosas).

Pase lo que pase, no sé cómo narices se apañan, pero la mayoría compra siempre las acciones cuando están más calientes que el palo de un churrero. Cuando nadie las quiere ellos tampoco…

También es cierto que cuando las acciones por lo general están muy arriba, es porque también la economía está calentita y ya encuentran pocas cosas que hacer con la pasta…

Totalmente. La única explicación que se me ocurre es que las compran cuando tienen el dinero por castigo y el mundo además es de color de rosa. Igual no es muy distinto de lo que suele suceder con el inversor individual ya sea en acciones o en fondos

Una anécdota graciosa es que el señor Schultz ha suspendido las recompras al tiempo que él ha comprado unos millones de dolares en acciones. Normalmente lo que suele pasar es lo contrario: los directivos venden sus acciones al tiempo que la empresa aumenta las recompras.

Creo que algunas veces lo hemos comentado. Una persona con una vida tradicional es más fácil que disponga de pasta para ahorrar cuando la economía va muy bien y la pueda dedicar a inversión.

Cuando la economía va mal es más fácil que la empresa de turno le quiera tocar el suelo o algunos bonus o tenga emergencias para ayudar a hijos con algunos problemas extra.

En estos casos, aunque la rentabilidad final sea inferior a la del mercado, simplemente por invertir más en pico que en valle, por las propias circunstancias, creo que peores opciones hay que simplemente dedicarse a invertir lo que uno va ahorrando.

Tal vez en el caso de las empresas haya que intentar exigir algo más que simplemente navegar al son que baila el mercado. Pero también hay opciones bastante peores a la hora de asignar capital.

Lo que sí es más discutible es la obsesión que hay desde determinados ámbitos por las recompras cuando, como se ve, también tienen sus problemas asociados.

Te amplio capital para repartírtelo en dividendo y te lo devuelvo en menor cantidad, gracias a que mi dueño “Estado”, se queda con una tajada por el camino.

Hablamos @MAA en la reunión de Madrid un poco acerca de este fenómeno tan maravilloso.

¿Quién gana aquí en esta operación?

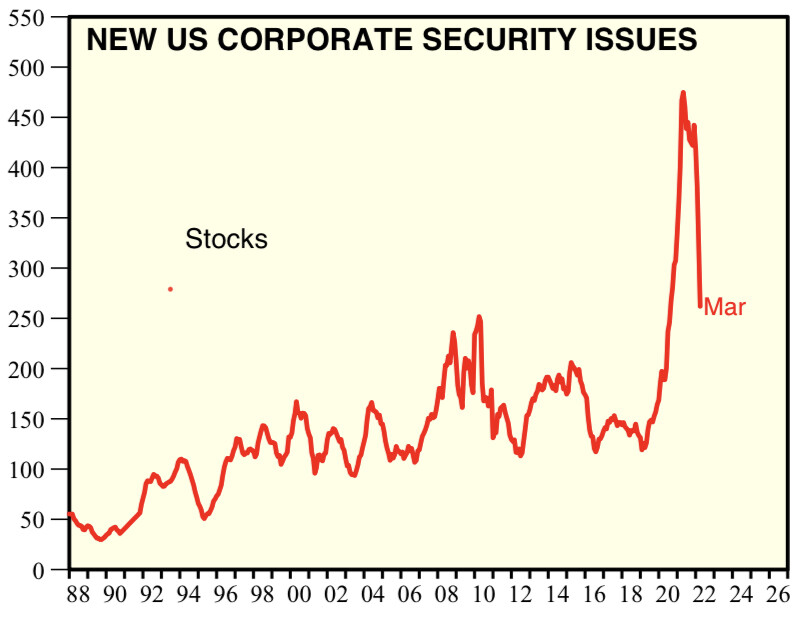

El que indica la flecha verde:

La relación de causalidad parece bastante razonable.

Sin embargo debemos de vigilar porque el gráfico muestra otras cosas que hacen que la señal a priori no sea tan concluyente o al menos en no todos los casos. Por ejemplo no se observa apenas diferencia entre finales de 2007-principios 2008 y finales de 2009-principios 2010. O el pico de alrededor de 2015, de nivel parecido en las punto com en total, no significó nada parecido.

Creo que 2009-10 está distorsionado por los rescates públicos a la banca (línea azul), la línea verde está en mínimos. En la burbuja.com pasa justo lo contrario, las ampliaciones de empresas no financieras están en máximos.

Parece un buen indicador a vigilar, eso sí, ¿cómo sabemos que hemos llegado al mínimo y que es hora de hipotecar a la abuela?

Cuando lea usted que no hay que estar en bolsa, todo el mundo está pesimista sin querer saber nada de ella y lleve un tiempo sin escuchar que una empresa molona va a salir a cotizar.