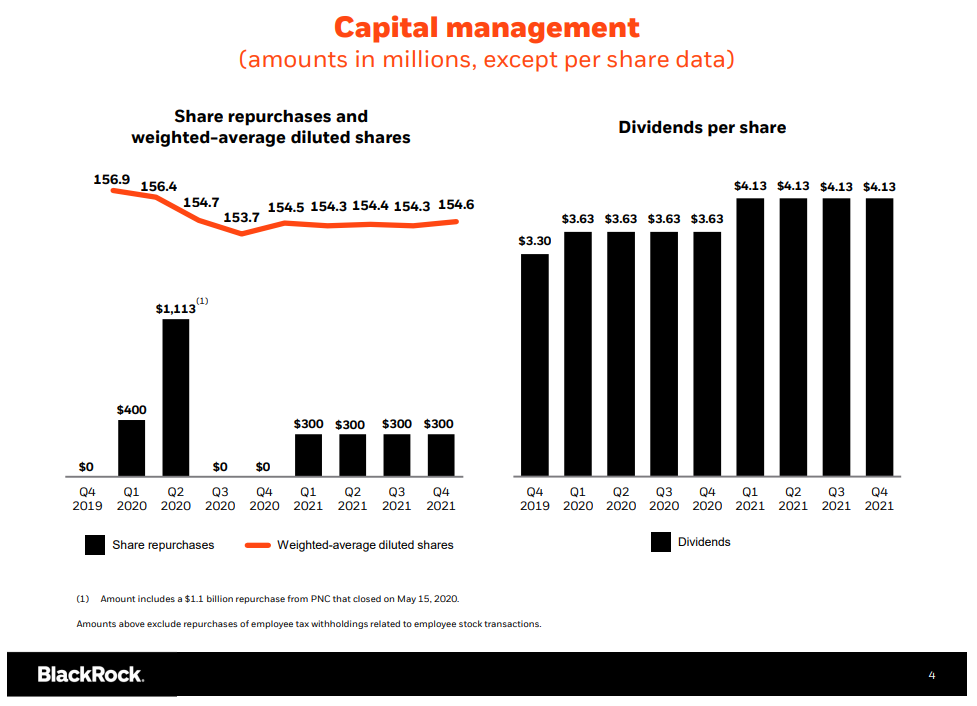

Estaba yo aquí leyendo los resultados del Q4 de BLK y la verdad es que todas las empresas que realizan recompras deberían poner en sus resultados o en sus investors decks una gráfica como esta o similar:

La gráfica es que no puede ser mas clara. Te indican cuando han hecho las recompras, y ahí podemos ver si son oportunistas y aceleran las recompras cuando lo tienen que hacer, o son de los que no recompran cuando más barata esta la empresa. Y además arriba puedes ver el número de acciones en circulación (y diluted), con lo cual puedes ver si realmente el número de acciones esta decreciendo o si las stock options diluyen toda esa recompra.

Me pregunto por que otras empresas no son tan claras con las recompras. Imagino que la imagen no saldría tan bien.