Realmente embarazoso. Tiene ud. toda la razón.

Me ha venido un flash esta noche pensando en el plazo de la declaración en España y he pensando escribir aquí. Mi cabeza solo retuvo la información del 720.

Me disculpo. Entschuldigung

Realmente embarazoso. Tiene ud. toda la razón.

Me ha venido un flash esta noche pensando en el plazo de la declaración en España y he pensando escribir aquí. Mi cabeza solo retuvo la información del 720.

Me disculpo. Entschuldigung

Muy buenas:

¿Sabe alguien si los traspasos entre fondos de inversión en Alemania son imponibles? Esto es, si debe pagarse impuesto sobre ganancias de capital del fondo origen.

No tengo fondos ni ninguna experiencia con ello, así que a ver si le puede confirmar alguien más. Pero yo entiendo que si, que eso de traspasar fondos sin pagar por las ganancias es exclusivo de España.

Sí lo de los traspasos sin peaje fiscal es sólo para residentes en España.

El traspaso de fondos de inversión sin coste fiscal es exclusivo de España.

Vaya por Dios. ![]()

No puedo decir que no me lo temía. Esto hace oneroso cualquier rebalanceo o reasignación de activos, desgraciadamente.

Además, me temo, las ganancias de fondos seguramente no podrán ser compensadas con las pérdidas en acciones o derivados a efectos fiscales, como creo sí puede hacerse en España. Esto hace que uno se quede ‘atrapado’ en el fondo que eligió antaño, so pena de ser onerosamente gravado si decide reasignar su capital a otros fondos.

En fin…(suspiro) Muchas gracias por su rauda respuesta.

Sí se pueden compensar.

También, dependiendo de cuantas ganancias no realizadas estemos hablando, podría usted sacárselas en mejores condiciones con el Günstigerprüfung ese que usted mismo trajo al foro, en un año sabático que se pegue.

Me refiero a compensar con las minusvalías en acciones o en derivados (opciones, futuros…). Con esas me temo no se pueden compensar, pero me puedo equivocar. Con minusvalías en fondos de inversión, no obstante, sí son compensables.

Quizá comente por aquí algo en el futuro sobre esto si se da el caso. Gracias por tenerlo presente.

¿Es eso tan malo?

Muchas veces creo que las supuestas ventajas de los traspasos entre fondos son una trampa que les hace perder más dinero del que creen.

Si uno quiere estar entretenido y se toma esto como un pasatiempo, ni tan mal, pero si uno quiere ganar dinero, con eso de ir traspasando de un lugar a otro es bastante probable cometer errores de bulto con más frecuencia de lo que piensan.

Yo lo veo asi:

Si usted confía en algún gestor o metodología en particular, haga aportaciones cuando twitter se descojone de ello y deje el dinero componer cuando se vuelva hype.

Si necesita ingresos recurrentes, puede tener varios Tagesgeldkonto que le van a pagar entre un 2,5%-3% después de impuestos y algún ETF de distribución, que son de los activos que más se benefician del Sparpauschale de las narices.

No es recomendación de compra, es en parte lo que yo hago y por las noches duermo bien, exceptuando las noches en que mi hijo se levanta a hacer pis y viene a nuestra cama a roncar y darme patadas en los riñones.

Tenía usted razón.

There are two different types of losses/gains: Realized stock losses/gains (Aktienverlusttopf) and realized general losses/gains (Allgemeiner Verlusttopf). Realized stock losses and gains are those associated to the sale of stocks. General losses or gains are all other types of gains and losses, i.e., mostly those associated to selling bonds and funds, but also any type of dividend payments (even if they are paid by stocks). When determining overall gain and losses for the purpose of taxes, each type of losses first offsets gains of the same type (realized stock losses offset realized stock gains, realized general losses offset realized general gains). Only in a second step, the remaining realized general losses can offset realized stock gains, but not the other way around, i.e., realized stock losses can only offset realized stock losses and are otherwise carried forward.

Lo tengo relativamente bien mirado ![]() , aunque no me lo sé todo.

, aunque no me lo sé todo.

Me gustaría retomar la conversación que inició nuestro estimado @amat en el hilo Independencia Financiera - nº 814 por Amat sobre el tratamiento fiscal de las plus- y minusvalías de las opciones.

Veo venir que, por mi forma de operar, más temprano que tarde me veré afectado. De momento monitorizo las pérdidas para dejar de operar cuando me acerque a los 20k. Sin embargo me gustaría poder seguir con la operativa.

Ha investigado usted o alguno de ustedes al respecto?

Según youtube y reddit la única forma de poder compensar pérdidas y ganancias por encima de los 20k es mediante una GmbH. Sin conocer en detalle los pormenores, no lo veo mala idea. Pero igual hay otro camino.

Para poner en contexto a quien no conozca la regla: La hacienda alemana solo permite que se compensen un máximo de 20.000€ de pérdidas con las ganancias. Esto se aplica, entre otros a opciones, futuros y CDFs.

Saludos y gracias de antemano

Este tema me ha llevado y sigue llevando un número incontable de horas de investigación y averiguación. Mi alemán no es muy fluído (B1), la regulación es una maraña arbitraria y farragosa y no he encontrado ninguna web que sobre él siente cátedra y ponga los puntos sobre las íes. Para más inri, la legislación aplicable está constantemente a debate (véanse sentencias de tribunales, previa reclamación de contribuyentes) y potencialmente sujeta a cambios, además de estar redactada de manera insufrible, con referencias constantes a párrafos de otros documentos, de forma que no siempre parece tener sentido.

Pondría la mano en el fuego por que muchos inspectores fiscales de las distintas agencias tributarias locales no conocen del todo la verdadera y correcta aplicación de la fiscalidad sobre opciones.

Y los alemanes tienen fama de ordenados y rigurosos. Creo es indiscutible que esto es un sindiós infumable.

Encantado puedo comentarle lo que sé hasta la fecha en un post aparte. Uno bien podría decir que me la sé toda ya. Pero creo que tal cosa es imposible. Siempre encuentro matices nuevos.

Le sugiero estemos en contacto para ayudarnos y dominar mejor este tema.

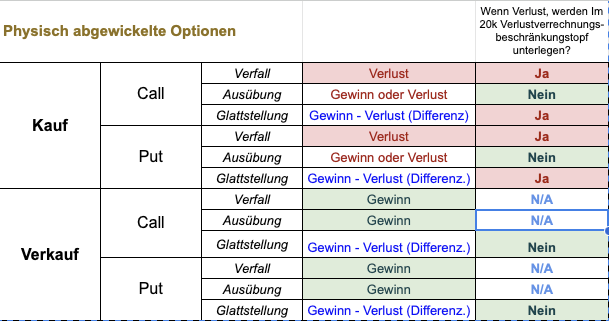

Empiezo abriendo boca con este cuadro que elaboré yo mismo tras recabar información de muchas y distintas fuentes. A pesar de los más de 80 millones de residentes en Alemania que somos, se ve que a nadie se le ocurrió elaborar algo parecido. O al menos yo no lo encontré.

Es curioso, pero el sistema de los 20k penaliza las operaciones de Compra de PUT o CALL, como bien muestra su cuadro. Precisamente la parte de las opciones que sirve como protección y para no andar como un loco inconsciente con la Venta.

Creo recordar que la única justificación de todo esto, era que parece que había gente que utilizaba las Compras de PUT o CALL para conseguir reducir artificialmente las ganancias fiscales y así reducir los impuestos a pagar. De ahí la limitación en la cantidad.

Hmm, interesante.

En cuanto que gasto (pérdida) pueden reducir las ganancias fiscales, pero tal cosa es a costa de minorar los beneficios, ergo no me queda clara la ventaja o el “truco” de esto.

Además, la rúbrica opciones es distinta a la de acciones. Es decir, no se pueden compensar ganancias de acciones con pérdidas de opciones y viceversa, por lo que ya digo no me queda claro el truco que los contribuyentes podrían haber estado empleando a este efecto.

A mitad de esta página web tienen un enlace a un grupo de Telegram sobre opciones: Optionen für Einsteiger: Optionen Steuer 2023: Steuererklärung für Optionen - Geldschnurrbart.de. En él un usuario me aclaró que las opciones compradas, ya sean call o put, y vencidas sin valor (Verfall), pasarían a integrar un bote distinto al mencionado de 20k para pérdidas de Termingeschäfte. Les admito que todavía estoy procesándolo, y no logro encontrar confirmación en la ley al respecto, pero esta persona parecía saber de lo que hablaba, y de ser cierto tal cosa liberaría recursos del Verlustverrechnungstopft para opciones.

Me quito el sombrero si con un B1 es capaz de sumergirse en semejantes textos.

Gracias por la propuesta, claro, estoy empezando a investigar sobre el tema y estaré encantado de compartir lo que vaya encontrando. Hoy, hablando con un companiero que hace trading, me ha aconsejado directamente que cambie de operativa, o que deje de operar cuando llegue a los 20k.

Interesante su tabla, parece que hay que hilar fino con las pérdidas y ganancias.

El traductor de mi iPad y Macbook hace maravillas.

Aquí va mi consejo, desconociendo por completo su tipo de operativa. Si más o menos opera de manera regular y uniforme a lo largo de todo el año, al finalizar el primer mes calcule cuántas pérdidas ha realizado que integrarían el bote de los 20k. Esta idea le viene que ni pintada, pues en el momento de escribir esto es justo 31 de enero. Al final de febrero, hágalo de nuevo. Y otra vez a final de marzo. Así se hará vd una idea de las pérdidas mensuales atribuíbles al bote de los 20k que realiza vd en promedio, y de ese modo puede extrapolarlas a un año.

Si por ejemplo incurre en pérdidas de 1k por mes, o 3k por trimestre, le sobraría con 20k por año. Sería una pena que, como le aconseja su compañero trader, vd dejara estar su operativa por completo, cuando quizá podría bastarle y sobrarle con 20k por año.

Desde que supe de la regla de los 20k hago un seguimiento de las pérdidas para no pasarme -sin tener en cuenta los pormenores que refleja su tabla. El anio pasado tuve que echar el freno y este voy por el mismo camino. Lo que me ha llevado a activar este hilo.

Seguiré investigando. El enlace a geldschnurrbart es un fantástico punto de partida. Estoy convencido de que daremos con alguna solución.

Aun a riesgo de sonar machacón, tenga en cuenta que si vd compra una opción y la ejerce, la prima pagada no entra en el Verlustverrechnungstopf de los 20k que estamos discutiendo.

De igual forma, si vd adquiere una opción y más tarde la vende, sólo integrará el bote de los 20k en cuestión si genera vd una pérdida (la vende por menor precio de aquel al que la adquirió). Y la pérdida lógicamente es la diferencia entre precio de compra y de venta.

Desconozco su operativa, pero en gran número de casos lo que comento debería de liberarle bastante espacio de ese bote.

Ejemplos:

Compro una put sobre Apple por 100$. Pasado un tiempo, tal put pasa a valer 120$ en el mercado y decido venderla. A efectos fiscales se trata de una plusvalía/ganancia de 20$; que deberá vd convertir a €, evidentemente.

Esa misma put, resulta que prefiero mantenerla hasta vencimiento pues Apple cae a plomo y vence en dinero (ITM). Dado que se ejercerá automáticamente la put por haber vencido en dinero, tal cosa contabiliza como ejercicio (Ausübung). Los 100$ que pagó vd por adquirir esa put minorarán el precio de venta de las acciones de Apple, que como consecuencia de su ejercicio vd realizará. Pasando así a integrar la rúbrica de plusvalías y minusvalías en acciones, que es una rúbrica distinta a la de plusvalías y minusvalías en opciones, y para la cual efectivamente existe ese tope (Verlustverrechnungsbeschränkung) de 20k.