Es el más puro para mí y, además, tiene en cuenta los impuestos (se calcula con el NOPAT).

Tiene que tener en cuenta que en la empresa hay dos bandos:

-Activo (lo que la empresa tiene)

-Pasivo y Patrimonio Neto (quienes han puesto la pasta para comprar esos activos, que son o los socios o los prestamistas)

Pasivo + Patrimonio Neto = Activo.

Le pongo el siguiente ejemplo:

La sociedad A tiene dos inmuebles, cada uno valorado en 100.000€. Uno lo ha comprado a través del dinero que aportaron los socios y el otro, lo han comprado a través de un préstamo.

¿Me sigue? Lo que estamos diciendo ahí es lo que tiene y quién lo ha aportado realmente.

A mí el ROE no me dice “nada”, puesto que una empresa puede ser muy rentable debido a que está endeudada hasta las orejas y no realmente porque su negocio sea bueno, por ponerle un ejemplo.

Pasa algo parecido con el ROA, que no refleja realmente la rentabilidad del negocio, porque es posible que la empresa tenga mucha tesorería quieta que no hace falta para la actividad del mismo.

La única manera en la que se ve para excluir este efecto, para ver la rentabilidad real que genera un negocio, es a través del ROIC o ROCE, aunque cada uno tenga sus matices. Ahí es cuando uno ve realmente lo que obtiene por cada euro que la empresa invierte en su negocio.

Si apalanca luego mucho una empresa, como accionista puede conseguir retornos superiores a ese ROIC o ROCE.

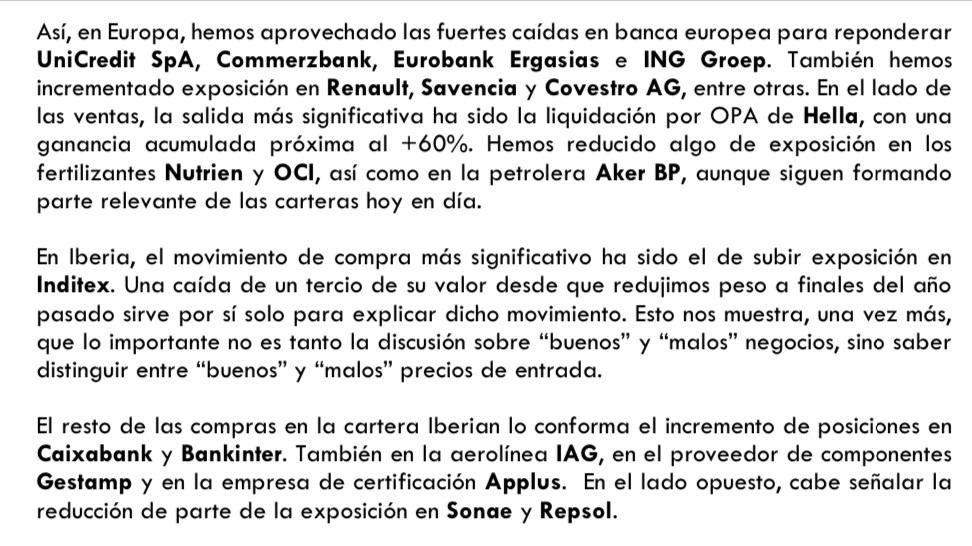

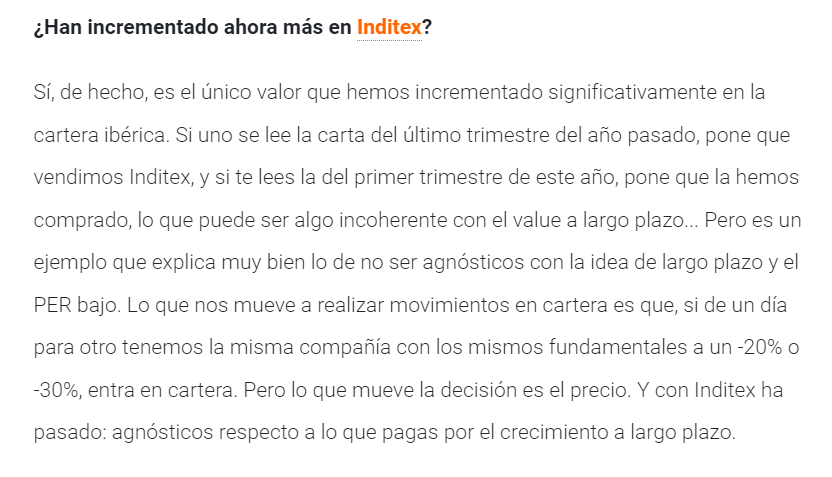

No entenderé nunca estas divisiones entre cartera Ibérica y Europea, pero supongo que será para rebañar más el plato porque no tiene mucho sentido. ¿Por qué no mete a Inditex en la cartera europea? ¿Simplemente porque está en España? A mi me parece una limitación bastante molesta, la verdad.

¿Quitamos también luego los activos por impuesto diferido? pocas empresas he visto yo que luego utilicen eso para algo…

¿Las inversiones por puesta en equivalencia también para ver cómo realmente es el negocio?

Siempre va a ser más representativo del negocio el ROIC por cosas como esas.

Luego viendo el ROA, podemos ver cómo de eficientes son con los recursos los directivos, pero poco nos habla de cómo de bueno es el negocio.

En efecto, es el ROA sin caja. Se pueden calcular los dos y meditar sobre ellos. Y sobre todo hacer comparables son su competencia. Aquí no hay blancos o negros, son todo grises.

Yo no lo hago, si le sirve a alguien mi opinión. Todo lo que hay en el activo tiene una razón de ser y puede mejorar el activo o empeorarlo, con esto se deduce la capacidad y el estilo de gestión comenzar a “eliminar” partidas le hace falsear la gestión, el dato y la empresa. Y lo voy a repetir: Todo lo que hay en el activo tiene una razón de ser, buena o mala… eso ya que lo decida cada uno.

En mi opinión sí, no se pusieron ahí por casualidad.

Puedo opina usted, yo no. Entendiendo como negocio lo que yo entiendo… si lo que quiere es saber cómo es una línea u otra del negocio hay tendrá que trabajar un poco más, pero tal y como entiendo el negocio no puedo estar de acuerdo con lo que dice.

El hecho de no estar en Bolsa le permite esquivar exigencias de transparencia, como informar de las condiciones de trabajo de su cadena de suministro, un asunto delicado por la situación de la minoría étnica de los uigures en China.

Chris Xu ha demostrado de sobra sus habilidades para utilizar los datos de los clientes y para el escapismo respecto a los medios y los reguladores del mercado. Pero su imperio cada vez es más grande, y le resultará más difícil mantener su capa de invisibilidad.

Cuidado, si llega a cotizar, pueden saberse cosas …

Yo estoy esperando para comprar, me gustan los fundamentales, pero por técnico la veo bajando hasta el rango 15,5-16€. En principio ahora está rebotando y hay gente entrando en busca del dividendo, pero una vez se cobre el dividendo, creo que perderá los mínimos anteriores y ese será el momento “bueno” de compra.

No discuto que a medio plazo Inditex subirá, claramente es una gran empresa, y en este foro, por su perfil, la gente actúa muy diferente a como yo invierto, y se valora menos el momento de las aportaciones; pero en mi opinión, dentro de ese análisis fundamental que tanto se valora en este espacio, hay que tener en cuánta también el análisis técnico y el momentum, y creo firmemente que a Inditex todavía le queda purga.

No se lo discuto la verdad pero, si a 20 me gusta “me la juego” a que pueda irse a 15.

Si sigue sin cambiar nada y después de haber comprado a 20 acaba llegando a los 15, pues si mi proceso y mi liquidez me lo permite, añadiré otro poco a ese precio.

Otra cosa es que se vaya a 15 porque cuando se revele mayor información, se haya deteriorado algo en el negocio. Ahí tal vez sea momento de vender a 15 y no comprar ni siquiera porque rompa un corte de un gráfico.

La cantidad de falsos positivos que hay por gráficas que hacen a uno que nunca esté tranquilo con sus posiciones.

El problema es vivir con el miedo de “y si cae más”.

Mucho inversor del tabaco estos dos últimos años decían eso y se han perdido retornos bien majos, vaya.

Mientras tanto, el negocio seguía sólido como una roca y cada año valiendo más.

Gracias mercado, por permitir oportunidades como esa.

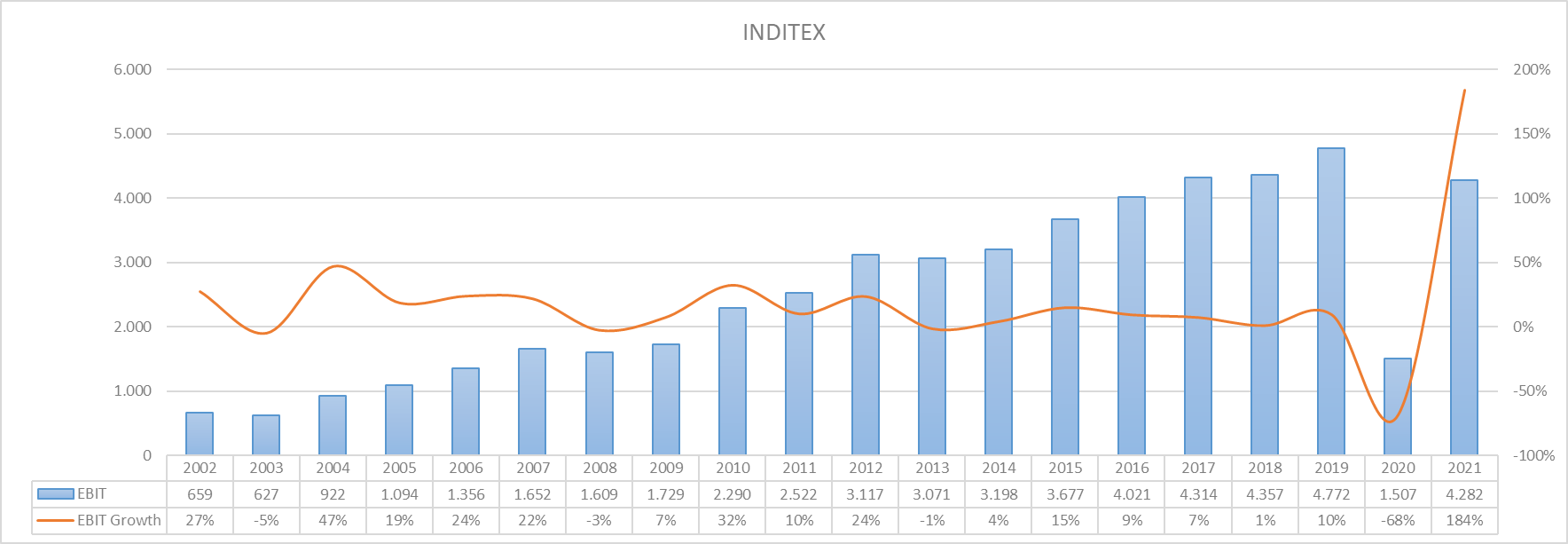

No entiendo mucho de contabilidad, pero también veo que aumentan el inmovilizado intangible. Me imagino que una parte diferencial es que parte del intangible no se amortizará no?

Para poner un contrapunto, y sin entrar a valorarla, dejo la opinión reciente de otro gestor sobre la textil gallega (las negritas venian con el articulo, no las he puesto yo… ).

Aunque a decir verdad, en el articulo (ya podria haberse esmerado un poco mas el redactor…) no acaba quedando muy clara la opinion del gestor sobre la accion:

Preguntado por España, Moeller tira de sinceridad: “Desafortunadamente, solo dos compañías españolas con más de 10.000 millones de euros de capitalización han pasado nuestro filtro de creación de valor, Inditex y Amadeus, que no han entrado en cartera pero están en el radar”.

Y, para colmo de males, las dos únicas cotizadas patrias que podrían salvarse de la quema están empeorando. Al gestor de UBP le inquieta la pérdida de posición competitiva de Amadeus y la mediocridad vista en Inditex desde 2017 , con “mayor intensidad del capital en el negocio y un retorno de caja que está bajando”. Define al grupo de Amancio Ortega como “otro ejemplo de buena inversión desde los 2000 hasta 2017 que en los últimos cinco o seis años ya no ha sido tan brillante”. Salta la alarma en Arteixo.

Entiendo su exposición, si compras a 20 por qué te gusta lo que ves y vas a largo, ¿que más da que baje a 15? Ya subirá, y además, si tienes liquidez y nada ha cambiado, tocaría ampliar la posición. En mi caso, espero para comprar a que llegue a 15 sin que nada fundamental cambie, y si no se llega a ese punto y se me escapa, no corro detrás del valor, busco otra para entrar que si cumpla. Eso sí, una vez que entro, si no hay cambios en la tesis, ya puede bajar un 50% que no vendo.

Se están aplazando inversiones en el grupo. Son inversiones no críticas para la evolución del negocio como es el nuevo edificio en el que se trasladará comercial y diseño de ZARA presupuestado en 238 millones. Se está poniendo énfasis en tratar de presentar unos buenos números en el primer año de la nueva gestión y parece ser que las ventas evolucionan muy bien respecto al año anterior a pesar del evento de Rusia-Ucrania. Inditex no suelta el pié del acelerador y con la vuelta de la gestión a la familia la plantilla está más comprometida que nunca.