Yo la verdad no entiendo lo que dice este gestor que Amadeus esta “perdiendo posicion competitiva”, la verdad. Vengo siguiendo a la empresa con mucho detenimiento desde setiembre 2019, y de hecho adquiri acciones en Marzo 2020, y la he seguido con detalle, y mas bien diria que la empresa se ha ido reforzando, primero levantando el capital suficiente (a traves de emisiones de bonos, lineas de credito, etc) para estar holgados dadas las necesidades de liquidez para afrontar sus compromisos en el 2020 y 2021. De hecho, tiene suficiente liquidez para aguantar 8 años sin negocio alguno, eso ya me dio la tranquilidad de que el negocio se mantiene solido a pesar de resultados negativos en el 2020, y ya recuperandose de a pocos en el 2021. Para decir que esta perdiendo “posicion competitiva”, en que se ha fijado dicho gestor?, porque sus competidores incluso estan en peor situacion debido a que Amadeus es la empresa de mayor calidad de la industria. Quiza se ha fijado solo en el precio de la accion que ha estado lateral desde el 2020, pero eso no justificaria de ningun modo decir que esta perdiendo posicion competitiva. Para mi, se he reforzado mas bien su posicion de mercado, ha firmado mas acuerdos con nuevas aerolineas, ha reforzado su relacion con Microsoft, etc. Para mi sin duda, es el mejor negocio que tiene España hoy por hoy y uno de los mejores en Europa. Esta empresa la sostengo a muy largo plazo, ya que tiene una posicion de privilegio en su industria y un moat bastante solido. Luis Maroto como CEO es excelente, ha demostrado tomar decisiones bastante buenas para el negocio, adaptandose rapidamente ante cualquier posible amenaza, y reforzando el modelo de negocio para generar mas Free Cash Flow, y ha reforzado mucho las barreras de entrada a su industria. Una vez recuperados del covid, esta empresa va a salir bastante reforzada, porque no necesita mucho CAPEX para operar (es asset light) y eso le da flexibilidad para reducir sus operaciones o ampliarlas en caso de ser necesario. No es como las aerolineas que una vez ven reducido su negocio, tienen que hacer frente a ingentes cantidades de costes fijos. Amadeus es un empreson sin duda.

Precio objetivo para Inditex según Iván 36€.

Sacado de la conference call de Aercap, líder mundial en leasing de aviones:

In cargo, the demand environment also remains strong as the boom in e-commerce continues to have a positive impact. Whilst this is helpful for overall demand, it has also helped to expand the types of customers that are willing to enter into longer-term lease agreements. For example, we are now seeing retail businesses, such as Inditex, the owner of Zara, taking their own cargo aircraft to vertically integrate their operations to reach the consumer directly.

¿Qué les parece este movimiento de Inditex? ¿Paso necesario para ganar resiliencia, o por el contrario signo de que se están quedando sin oportunidades de inversión y solo les queda integrarse verticalmente?

La verdad que no sé que pensar.

Pues es muy interesante sí.

Realmente estás cambiando un gasto operativo por otro, pagas la cuota del arriendo en vez del pago por el servicio, y ganas independencia, para evitar por ejemplo que en un momento de escasez de espacio de carga en aviones no tengas un problema (bien por tener que pagar barbaridades o bien por no poder encontrar espacio).

Cubres ese riesgo, y a cambio pierdes flexibilidad, en el caso por ejemplo de que tu negocio por volumen decrezca.

Teniendo esto en mente puede tener sentido para Inditex, ya que crece sostenidamente y su negocio es bastante estable.

También está el factor de controlar más temas de sostenibilidad en la cadena de valor, que valoran mucho en Inditex, y bueno, que efectivamente no tengan mejores ideas en la que invertir la parte que no reparten en dividendos.

Habrá que ver que porcentaje aspiran a cubrir de forma propia, o en qué plazo, pero es desde luego muy interesante.

En este sentido, en un podcast sobre las FAANG (“Hablemos de inversiones”) comentaron que Amazon se estaba planteando hacer lo mismo para tener sus propios barcos de transporte.

A ver como afecta esto al sector del transporte, los cuellos de botella logísticos, los resultados operativos, etc… parece que se avecinan cambios a gran escala.

En Vidrala comentaban también en la conference call que estaban invirtiendo en logística, de manera que se integren verticalmente.

Parece que la tendencia de externalizar todo lo posible para ganar flexibilidad y eficiencia está llegando a su fin, y va a primar más la resiliencia. Veremos si esto apoya la ventaja competitiva tradicional de Amazon, Inditex, Vidrala y muchos otros o meterse en nuevos sectores donde no tienen experiencia les hace más ineficientes.

08 JUNIO 2022

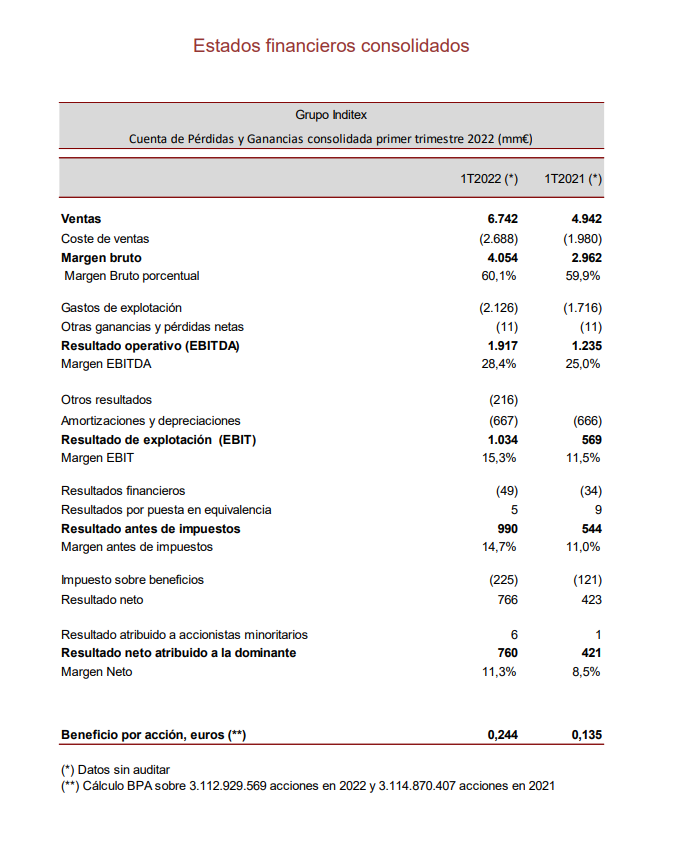

Las ventas de Inditex crecen un 36% en el primer trimestre

- El periodo se ha caracterizado por una fuerte recuperación del tráfico en las tiendas y por la buena acogida de los clientes de las colecciones de las siete marcas del Grupo.

- Las ventas crecieron de manera robusta en todas las geografías, salvo en aquellas sujetas a restricciones durante el periodo. Estados Unidos sigue creciendo a un ritmo notable y se consolida como segundo mercado del Grupo.

- La venta online consolida en este trimestre gran parte del extraordinario crecimiento del 67% registrado en el primer trimestre de 2021, con un leve descenso del 6%.

- El margen bruto sobre ventas alcanzó el 60,1%, el mayor en los últimos diez años.

- Los resultados del trimestre incluyen una provisión de 216 millones de euros por los gastos estimados en Ucrania y Rusia en la totalidad del ejercicio 2022.

- El beneficio neto creció hasta los 760 millones de euros. Sin la provisión, hubiera alcanzado los 940 millones de euros.

- Las ventas a tipo de cambio constante han crecido un 17% entre el 1 de mayo y el 5 de junio de 2022.

15% de EBIT, qué barbaridad y a pesar de Rusia!

No me pude resistir…

¿Qué es eso de la inflación?

Todas las líneas de gasto han mostrado una evolución favorable. Los gastos operativos crecieron un 24%, por debajo del crecimiento de las ventas.

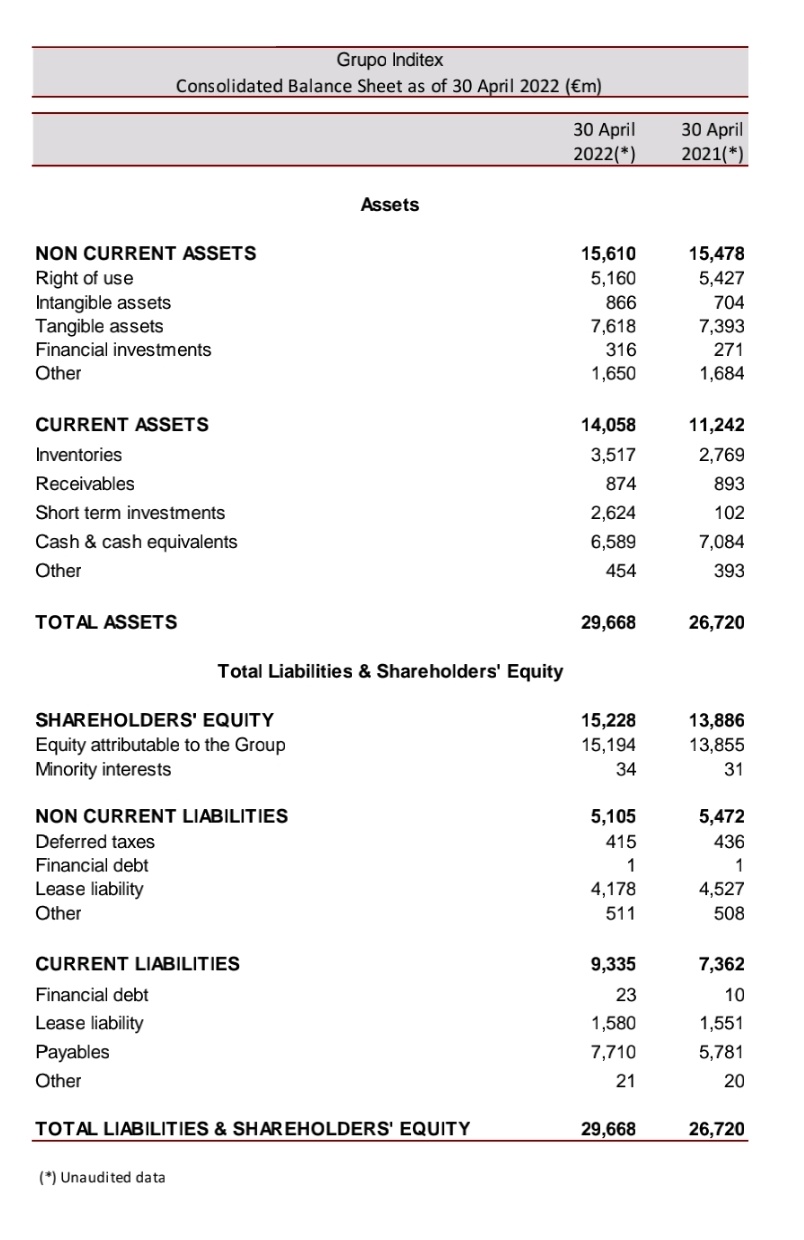

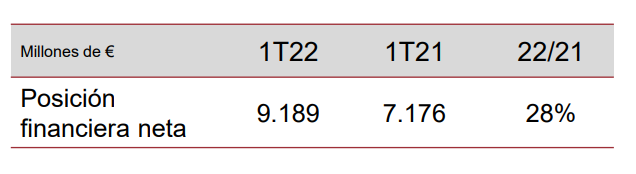

A ver si empieza a hacer algo con esa caja que empieza a ser ya desmesurado.

Ando sorprendido también con ese subidón en “Short Term Investments”, de 100 a 2600 millones.

A efectos prácticos se podría considerar como efectivo también, si no me equivoco. Por lo tanto, tenemos unos 9000 millones de caja, prácticamente un tercio del balance.

Eso son inversiones con duración inferior a 12 meses, por lo que tal y como comenta, es caja.

Así es. Estaría bien que recomprara un poco de acciones propias la verdad, a no ser que tengan en mente hacer una adquisición a futuro oportunista con ese dinero. Otra opción no se me ocurre con ese dinero, porque la empresa está cada vez siendo menos intensiva en capital y necesita mucho menos CapEx para crecer con su nuevo modelo de negocio de menos tiendas, más grandes y online del 30% para el 2024.

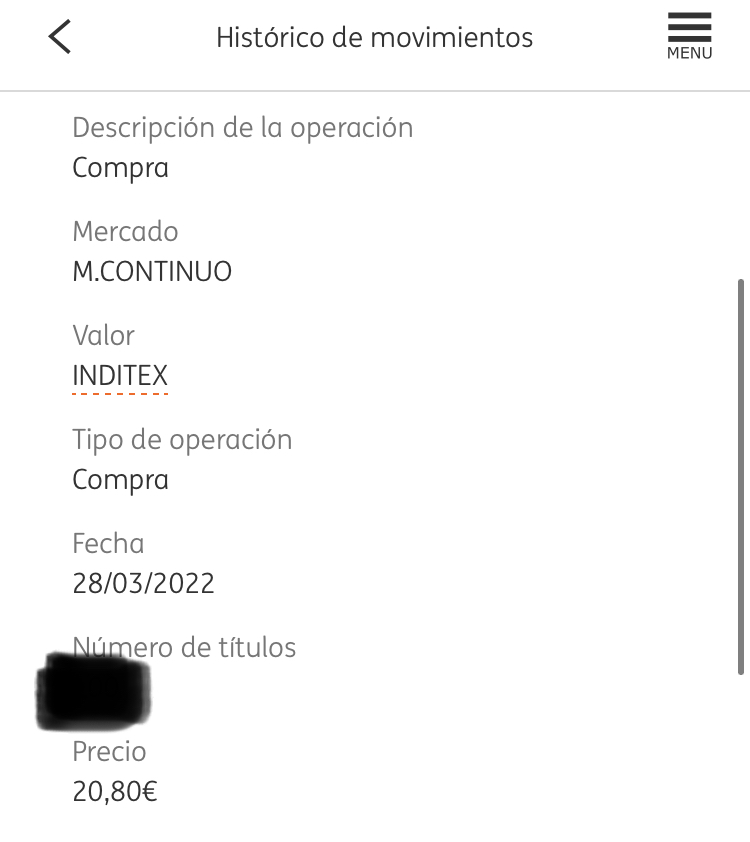

He preguntado el desglose de los activos financieros de Inversiones financieras temporales. No creo que me contesten, pero podrían ser acciones propias o opciones de compra de acciones propias. Sabiendo como se disparaban las ventas a pesar de Rusia-Ucrania, es posible que hayan comprado acciones propias sobre 20€. Si fuese así, ya habrían obtenido una plusvalía equivalente a la provisión por lo de Rusia. Al margen de lo que sea, lo realmente significativo es el margen bruto récord y el beneficio neto sumando las provisiones que no tendrán que hacer todos los años. Crecimiento sólido a doble dígito en las partidas cruciales a pesar del tamaño de la empresa…, duermo tranquilo encima de esta acción en la que estoy super concentrado. Como decía Warren Buffett “una diversificación amplia sólo es necesaria cuando el inversor no sabe lo que está haciendo”

Hola

Puede parecer que compre en el dip… pero no, en la bajada fui comprando y en algún momento acerté o medio acerté

Un saludo

Si han realizado esto, tienen que informarlo a la CNMV. Nos habríamos enterado.

Cada vez que una empresa o sus directivos compran o venden acciones propias, están obligados a informar.

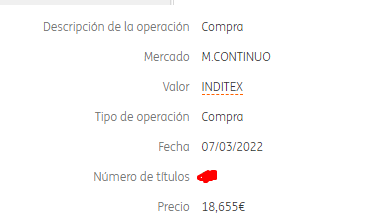

Vaya precio! Yo creo que habré comprado algo en mínimos históricos dos veces en mi vida… ![]()

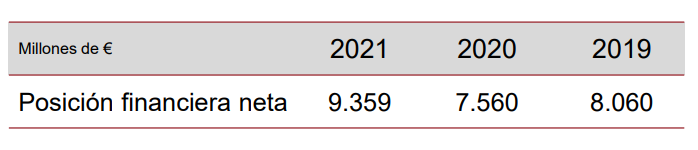

Aunque ha caído algo con respecto al Q4 2021:

Estaría interesante estar en una reunión de los altos mandos de Inditex y ver que adquisiciones se plantearían. No se, a mi me gustaría quizás que potenciaran la parte de belleza, ya tiraron la primera piedra con Zara Beauty, pero no se si una adquisición aceleraría esto.

Pues sí. Yo entré a 20€ ya que me parecía un precio excelente, aún me lo sigue pareciendo, pero creo que falta justo lo que usted comenta, que hagan “algo más” con esa caja. Estando al precio al que aún están, una recompra aportaría mucho valor.

Hola

Empecé a comprar en 24 y luego fui comprando cada semana o cada mes, lo hago con las empresas que me gustan, cuando pasa de una precio X, voy comprando hasta que la empresa podera un 5% en la cartera (intento que ninguna empresa pese mas del 5%)

Un saludo

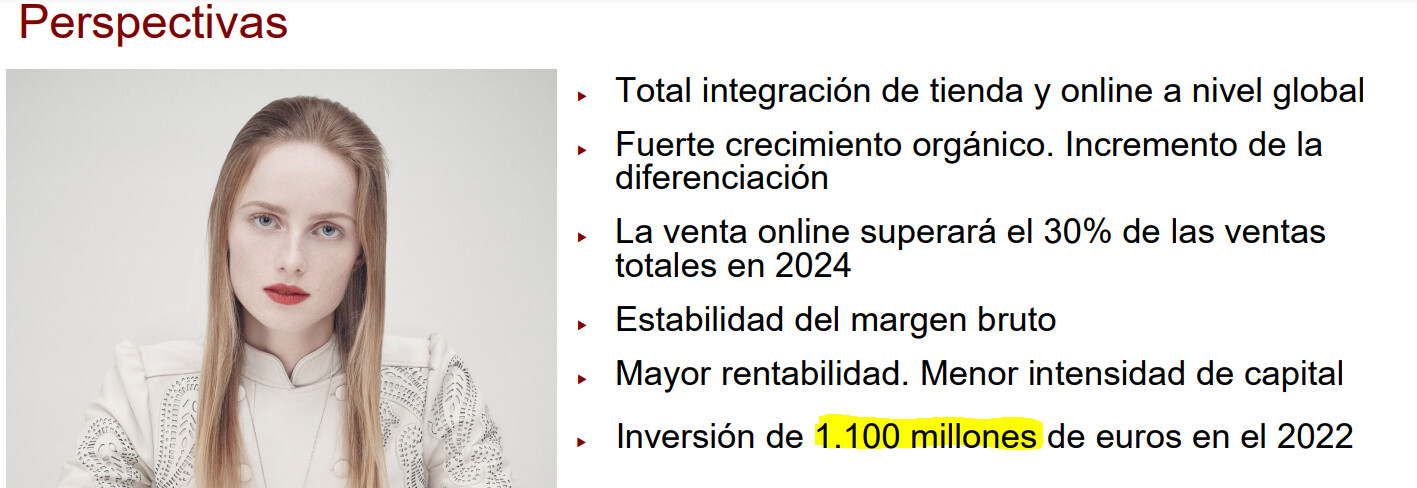

1.100 kilos a un ROCE del 30%, pues van a añadir unos 350 millones de BAI en 2022 con las inversiones.

O…dividendo extraordinario nuevamente?

Si el gestor no encuentra oportunidades atractivas, otra opción es dar una retribución al accionista.

Hola

En algún momento nos darán toda esa caja, ya que a ITX en algun momento no va a poder seguir reinvirtiendo ese capital

No tiene pinta que puedan recomprar acciones, ya que la familia Ortega tiene un porcentaje muy alto de la empresa y a partir de un determinado nivel, tienen que lanzar una opa por el 100% de la compañía. Sobre esto no se si estoy en lo cierto o solo lo pienso yo…

Un saludo