Aquí los tiene:

https://www.inditex.com/es/inversores/relacion-con-inversores/resultados-y-presentaciones

Aquí los tiene:

https://www.inditex.com/es/inversores/relacion-con-inversores/resultados-y-presentaciones

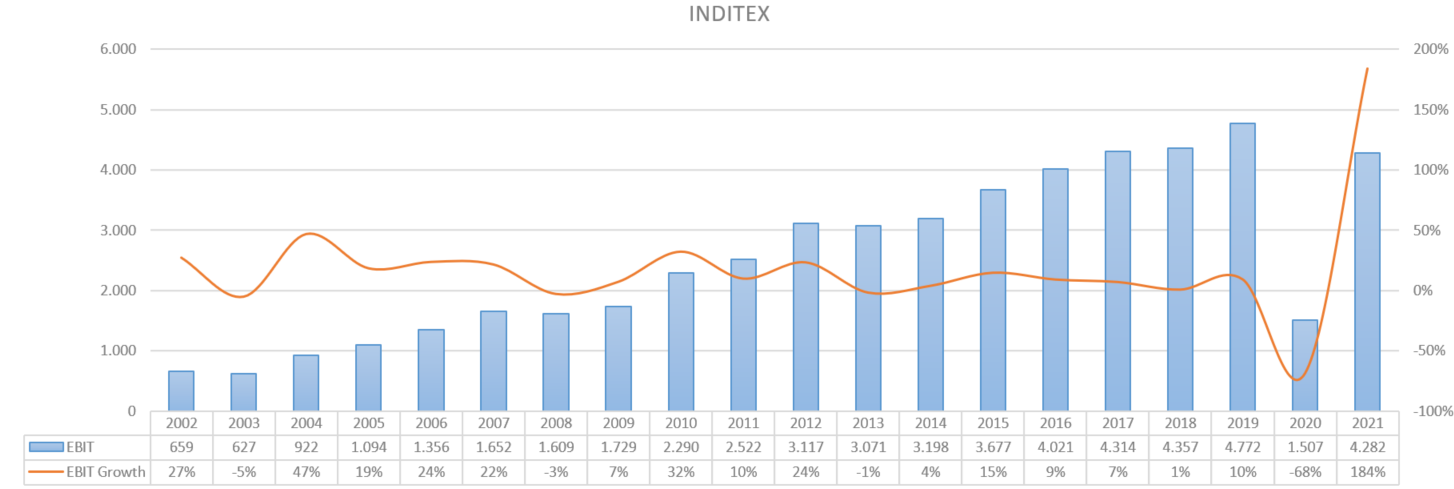

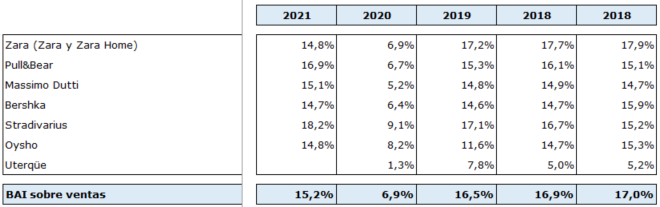

Vamos a ir actualizando alguna tabla:

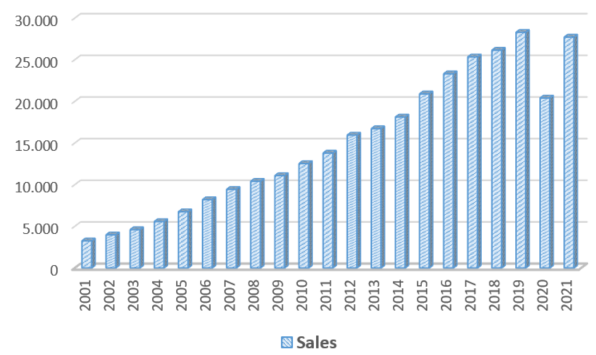

-Margen Bruto:

-Ventas:

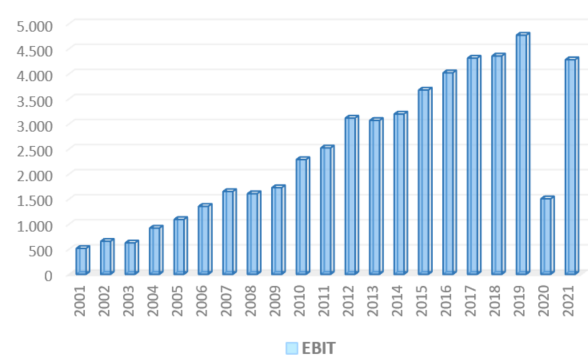

-EBIT:

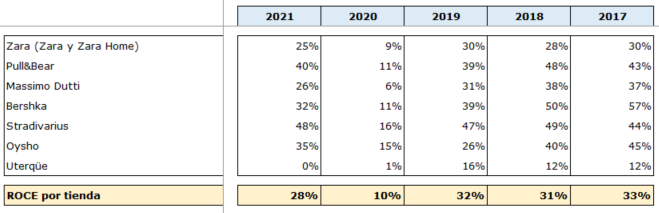

-ROCE por tienda:

-Total tiendas:

-Margen por tienda:

La generación de flujo de caja libre es absolutamente brutal. Normal que haya anunciado un dividendo de 0,9€/acción con cargo a 2021 y un extraordinario de 0,4€/acción con cargo a resultados de 2022. ¿Soy el único que piensa que Inditex ha pasado de growth a dividendera?

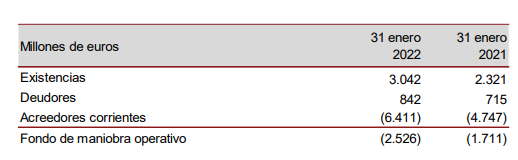

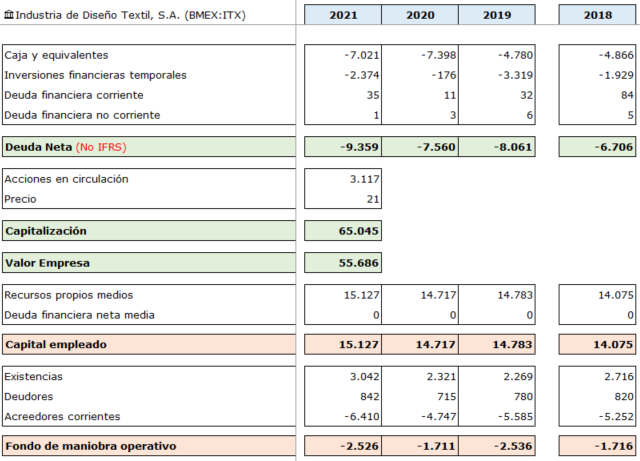

Es interesante ver también como al crecer, su fondo de maniobra de vuelve cada vez más negativo, a pesar de que indican haber aumentado el inventario de manera excepcional para hacer frente a posibles problemas de cadena de suministro:

El inventario al cierre creció un 31%. La alta calidad del inventario se ve reflejado en la

actualización de ventas del ejercicio 2022. El inventario al cierre de ejercicio 2020 fue

inusualmente bajo debido al brote de Covid-19 (con un 30% de las tiendas cerradas

temporalmente). Inditex ha decidido anticipar las entradas de inventario del inicio de la

campaña de primavera sin modificar su nivel de compromiso para incrementar la

disponibilidad de producto ante posibles tensiones en la cadena de suministro.

El problema es que si caen las ventas, eso se da la vuelta. (Mire el caso de Técnicas Reunidas).

Les pasa lo contrario a las que son muy intensivas en capital con saldos de clientes grandes y cíclicas.

Cuando el ciclo va en su contra, generan mucha caja, mientras que cuando están creciendo, no hacen ni un euro ![]() El mundo al revés, vamos.

El mundo al revés, vamos.

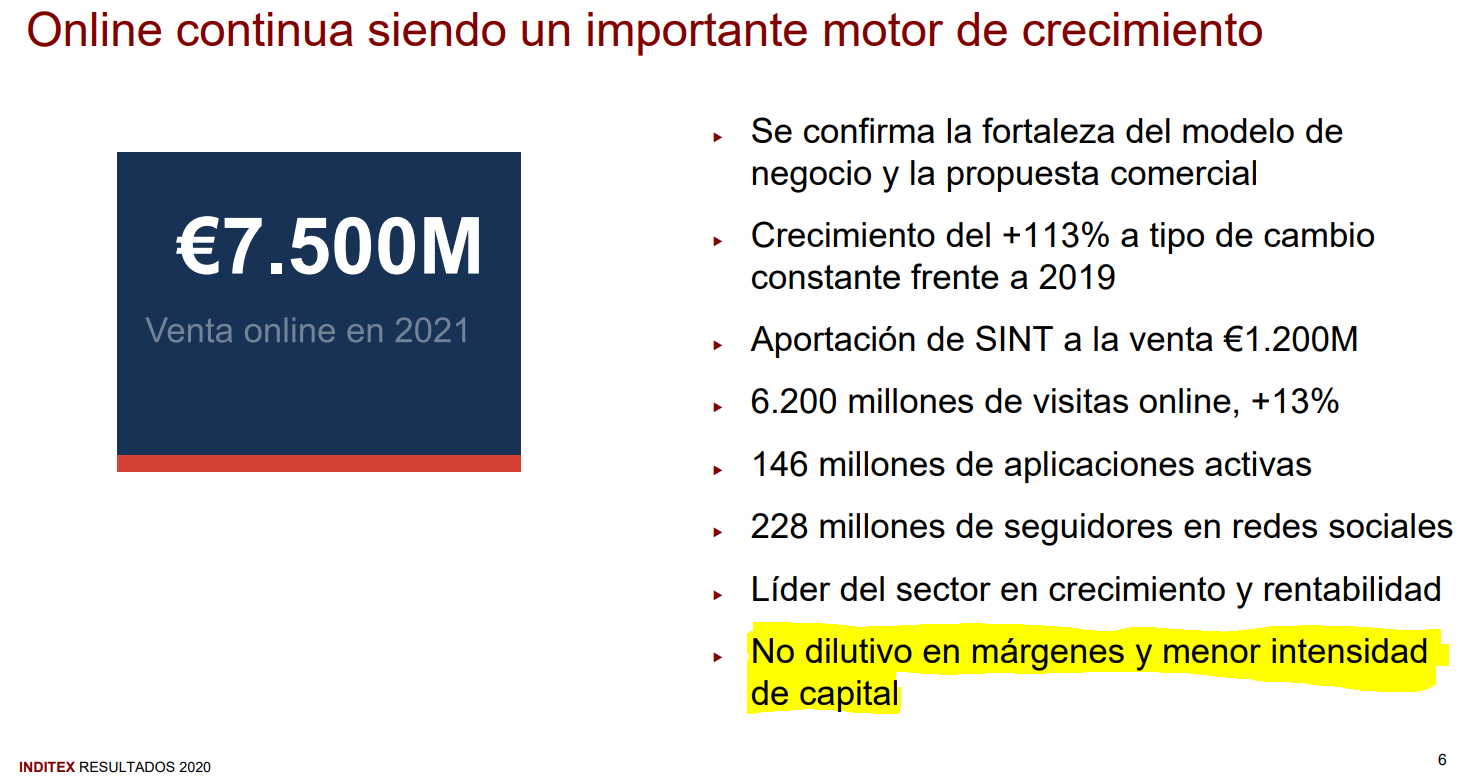

Qué bestialidad me parece esta diapositiva:

¿Mayor ROCE a futuro?

¿Cómo es posible que Zalando y compañía saquen márgenes del 3% vendiendo online e Inditex haciendo lo mismo saque mucho más?

Tecnología, logística y tener tienda para devoluciones ayuda.

Buenas tardes,

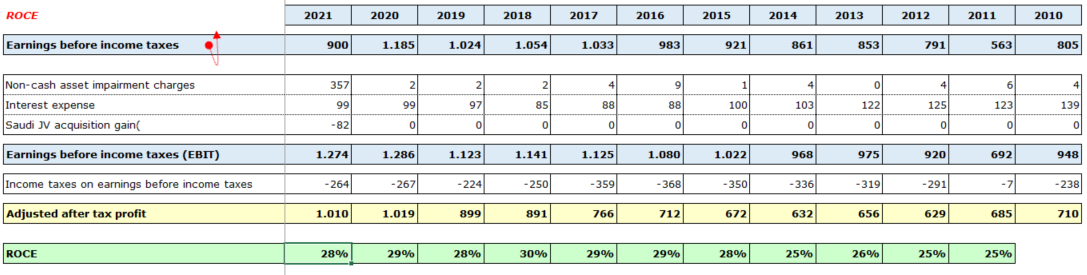

¿Cómo calculas la cifra del ROCE? He hecho unos cálculos y no me cuadra ningún valor:

Capital Employed = Total Assets - Current Liabilities

CE (2022) = 28945€m - 8030€m = 20915€m

CE (2021) = 26419€m - 6338€m = 20081€m

Podríamos coger el 2022, el 2021 o un promedio de los dos, pero creo que no afecta mucho al cálculo. Para ser más conservador, cojo 2022.

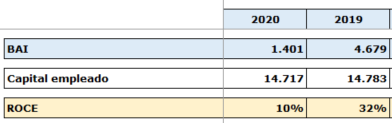

Beneficio = 3243€m => ROCE_1 = 15,5%

EBIT = 4282€m => ROCE_2 = 20,5% EBIT es normalmente la métrica que miro para calcular ROCE.

EBITDA = 7183€m => ROCE_3 = 34,3%

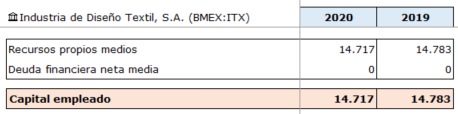

Coja el BAI y divídalo entre los fondos propios promedio del año y año anterior y lo tiene.

Recuerde que Inditex no tiene deuda.

Gracias por la respuesta!

Aún así, es esa la fórmula estándar para el ROCE?

Esta es la fórmula en [Investopedia](Return on Capital Employed (ROCE) Definition.

Para mi su cálculo se ajusta más a un ROIC? Interpretando ROIC de forma simplificada con Invested Capital = Equity + Debt

Al final no es relevante si uno u el otro, mientras las comparaciones y cálculos sean coherentes con otras empresas y a lo largo del tiempo.

Hay dos maneras de conseguir el capital empleado al igual que todos los ratios.

Si recuerda, Activo = Pasivo + Patrimonio Neto.

Puede por lo tanto llegar al capital empleado por el activo o por el pasivo y neto, porque es un suma 0.

Le pongo por ejemplo el cálculo del capital empleado de Clorox, que sí que tiene deuda, para que vea la manera de calcularlo por el lado del activo (Justo lo opuesto que Inditex):

Si se fija, son dos maneras de llegar al mismo resultado.

Muchas gracias! Ya entiendo su cálculo.

Su cálculo refleja lo que comúnmente denominamos como ROIC (Return on Invested Capital). Es una medida ligeramente distinta al ROCE (Return on Capital Employed), de ahí venía mi confusión. Ambas útiles para comparar con el coste de capital (WACC) para saber si la compañía está generando valor (parece ser el caso con INDITEX  ).

).

De todas formas, no quiero tampoco alargar un debate innecesario ni perderme en pequeños detalles, ya que este es un hilo de INDITEX y no de las distintas métricas para analizar la calidad de una empresa.

Para todo aquel curioso, la diferencia entre ambos ratios está aquí:

Invested capital is the amount of capital that is circulating in the business while capital employed is the total capital it has. Invested capital is, therefore, a subset of capital employed. Capital employed includes every aspect of capital in the entity, such as debtsand shareholders’ capital. Invested capital includes the active capital in circulation, and it excludes non-active assets, especially those outside the business, such as securities held in other companies.

Muchas gracias por sus aportaciones, camacho, es usted un pozo de sabiduría

Pues con la caja y la capitalización actual, se están pagando 55.686 millones por INDITEX:

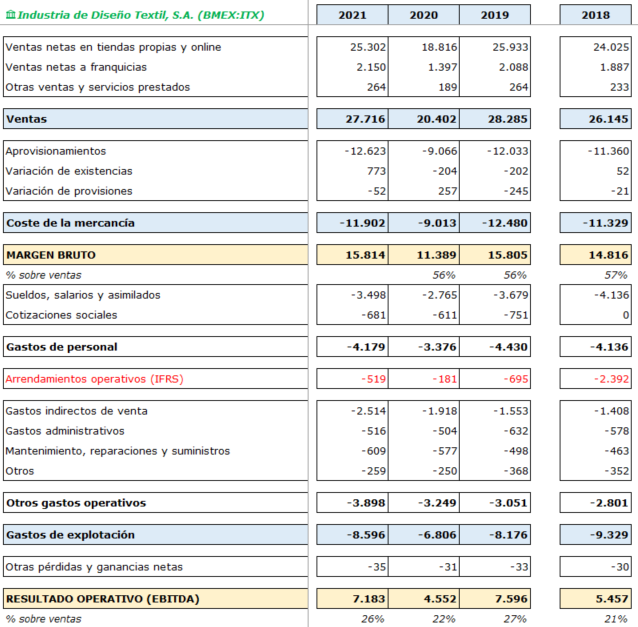

Aprovechando que ya están publicadas las cuentas, adjunto alguna tabla:

Pues hoy le estan dando de lo lindo a H&M (-9,5%). A 5 años vista tanto ella como Inditex caen cerca del 40%, mientras que uniqlo por ejemplo, gana mas del 80%… ![]()

Recuerdo hace unos 6 o 7 años como la sobrina (debia tener veintipocos) de un amiga, y que estuvo viviendo varios años en Japon, nos hablo muy bien de la retail nipona, diciendo que era la tienda de ropa que mas lo estaba “petando”…

Obviamente el sesgo de proximidad me llevo en su dia a comprar la gallega ![]() , cuando en cambio a titulo personal, desde que abrió uniqlo en bcn, ya no he vuelto a las dos europeas… jaja

, cuando en cambio a titulo personal, desde que abrió uniqlo en bcn, ya no he vuelto a las dos europeas… jaja ![]()

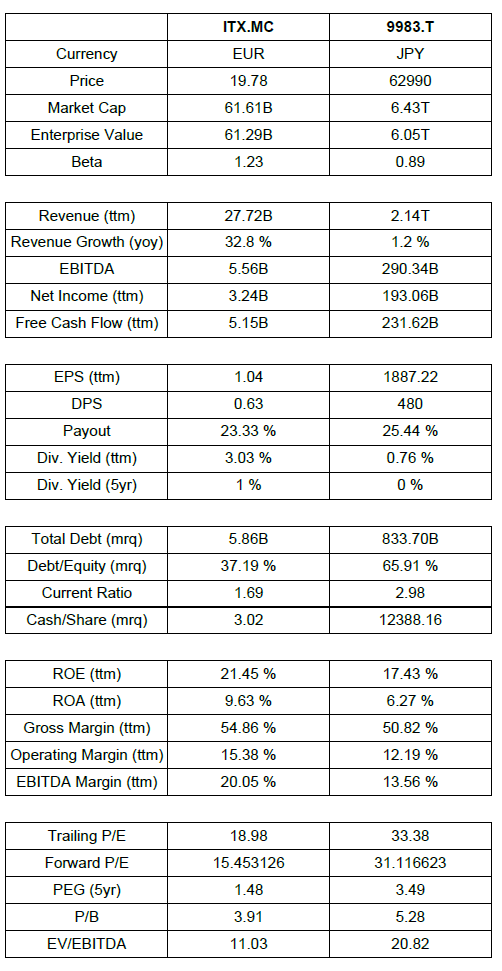

Veamos lo que una comparación entre Inditex y Uniqlo (Fast Retailing) nos puede dar…

Datos extraídos de Yahoo Finance (al parecer 9983.T es el Ticker para Uniqlo en Japón para Yahoo Finance)

Asumiendo que los datos de Yahoo Finance son fiables (y eso es mucho asumir):

¿Dónde está el truco, entonces? ¿Qué está viendo el mercado para valorar las dos empresas de forma diferente?

Creo que si Ben Graham estuviera vivo y viera esta tabla diría algo así como “A eso me refería yo cuando quería hablar de Mr. Market” ![]()

Puede que el mercado lo que esté viendo sea que la guerra de Rusia-Ucrania afecta más a Inditex por tener más tiendas en Rusia-Ucrania y mayor % de ventas afectadas directamente que Uniqlo. Al tratarse de una guerra a las puertas de Europa, que es el principal mercado de Inditex, también entraña mayor riesgo potencial para Inditex si el conflicto se complica.

Como segunda derivada además Inditex está más afectada en su logística por el conflicto que Uniqlo ya que buena parte de la flota aérea que usaba era rusa y ha tenido que buscar alternativas a toda prisa con el consiguiente aumento de costes de transportes y la demora en su rotación de producto.

En todo caso, en mi opinión hay una ventana de oportunidad para entrar en Inditex a estos precios, eso sí, hay que tener algo de paciencia ya que el primer trimestre de 2022 no va a ser bueno dadas las circunstancias. Lo que no tengo duda es que la empresa tiene calidad y fortaleza para salir más reforzada que la competencia.Ya ha pasado en EEUU, gran parte de las cadenas de ropa americanas y extranjeras que había en dicho mercado en el segmento de Inditex están con problemas o han desaparecido, por el contrario, Inditex está creciendo sobremanera en EEUU ante la falta de competencia en su segmento.

Yo creo que es sobre todo el cambio de directiva; la narrativa ha cambiado y el múltiplo que los inversores están dispuestos a pagar se ha reducido. O simplemente el equipo directivo no transmite confianza en opinión de muchos inversores.

Si además tiene en cuenta que cotizaba a múltiplos exigentes y el impacto de la guerra de Ucrania, creo que la caída no debería sorprender (visto a posteriori claro, a priori adivinar estás cosas me parece muy complicado).

Hola, venerable sr Camacho, nunca me aclaro con estos ratios. Mezclan activo con pasivo. ¿No seria un ratio correcto de rentabilidad un ratio sobre activos productivos? Este sería el ROIC según eso. Luego ya tenemos el ROE que incluye todo, corriente y no corriente. Que debería hacerse sobre el activo, pero que algunos lo hacen con el pasivo, que es el mismo número, pero conceptualmente es distinto. Me lio.