Hace algunos meses, ya, diría que más de un año, me encontré casualmente con un post de Morgan Stanley que hablaba sobre cómo escoger las mejores acciones. Lamentablemente, no tengo la diligencia de una de las personas más inteligentes que conozco, @Ruben1985, por lo que no les puedo dar la referencia exacta.

Ya hemos hablado muchas veces de que hay todo tipo de enfoques y planteamientos para escoger acciones. El resultado es el que todos conocemos, al menos en el mundo de la gestión para pringaos, digo para inversores de a pie; lo mismo que los índices pero aparte pagando las comisiones.

Soy consciente de que entro en varias contradicciones al hacer apología de lo que estoy haciendo y de otras cosas muchas que digo (también si no fuera tan vago les pondría los enlaces):

- Si la media de los stock pickers profesionales lo hacen peor de forma neta que el mercado, ¿por qué esforzarse en ser un stock picker?

- Si la cantidad de dinero que está entrando en la gestión pasiva sin tener en cuenta el precio al que compran es lo que tiene más riesgo de acabar siendo una burbuja, ¿por qué recomendar la gestión pasiva?

- Si realmente quienes le metieron el gusanillo fue parte de la troupe del value investing, boutique, de autor, tengo comunidad de inversores en la mayor web fintech con 1M de usuarios que se sepa, ¿por qué reniega últimamente de ellos_

En fin, contradicciones varias que alguien tan hipócrita como yo no va a llegar nunca a resolver, sobre todo si corre peligro lo de seguir pareciendo que se algo algo sobre esto; craso error para el que esté de acuerdo, hagan el favor de mirárselo.

Volviendo al grano de lo que iba. El analista, escritor, lo que fuera de Morgan Stanley dijo lo siguiente. Los mayores predictores de las empresas excelentes, a lo largo del ciclo a su juicio eran:

- El margen bruto.

- El retorno que le sacaban a los activos de los que disponían para poner en el negocio.

Pues bien, inspirado por el concepto de copia del adiposo y alopécico hindú favorito de muchos de los lectores de este foro, y algunos que todavía no lo han descubierto, me dispuse a experimentar con este concepto del amigo analista de MS. Para ello, decidí crear un screener elaborando la implementación siguiente:

- Averiguar cuál es el valor mínimo para el margen bruto en los últimos 10 años que sólo el 10% de mejores empresas superan.

- Lo mismo para el Retorno sobre Activos Operativos Netos (este es un concepto del gran Stephen Penman)

- Asegurarse de que estábamos escogiendo empresas con información relevante actualizada, etc.

- Quitar los cuchillos en caída libre, porque tengo comprobado anecdóticamente que es mejor dejar que la caída se pare antes de meterse.

- Por último y tras darle muchas vueltas y ponerle la cabeza como un bombo al otra vez citado @Ruben1985, decidí seleccionar como parámetro “value” para priorizar los Beneficios Antes de Impuestos normalizados a 10 años. Por diversas razones, me parece la forma más simple y consistente de aproximar a lo que se conoce como FCF o Owner’s Earnings. Por supuesto que lo subestimará para empresas maduras y lo sobreestimará para empresas en crecimiento, pero lo del análisis cualitativo más fino se lo dejo a los que son más listos que yo.

Para implementar el modelo, lo que estoy haciendo es escoger la mejor acción por este último criterio cada mes manteniéndola durante un año, digamos que asignando el capital 1/12 por mes. También he probado una versión seleccionando por momento, pero esta de value está funcionando bastante mejor. Esta prueba inicialmente con billetes del Monopoly la estoy llevando ya bastantes meses con capital real. Para deslumbrarles, gracias al screener me he encontrado con mi primer 10bagger, FXPO, un 4bagger WTW y algunas cosas interesantes como TPL o FOSL que va a ser mi “no primer” 0bagger.

Aquí les dejo una gráfica:

Alguno pensará que tener el 10bagger etc debería reflejar mejor rendimiento. Es verdad. La razón es que no empecé a capturar el rendimiento de forma estructurada hasta después de descubrir a FXPO.

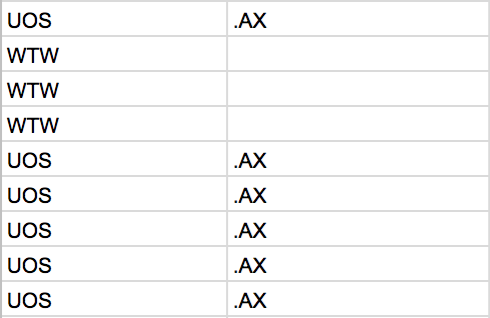

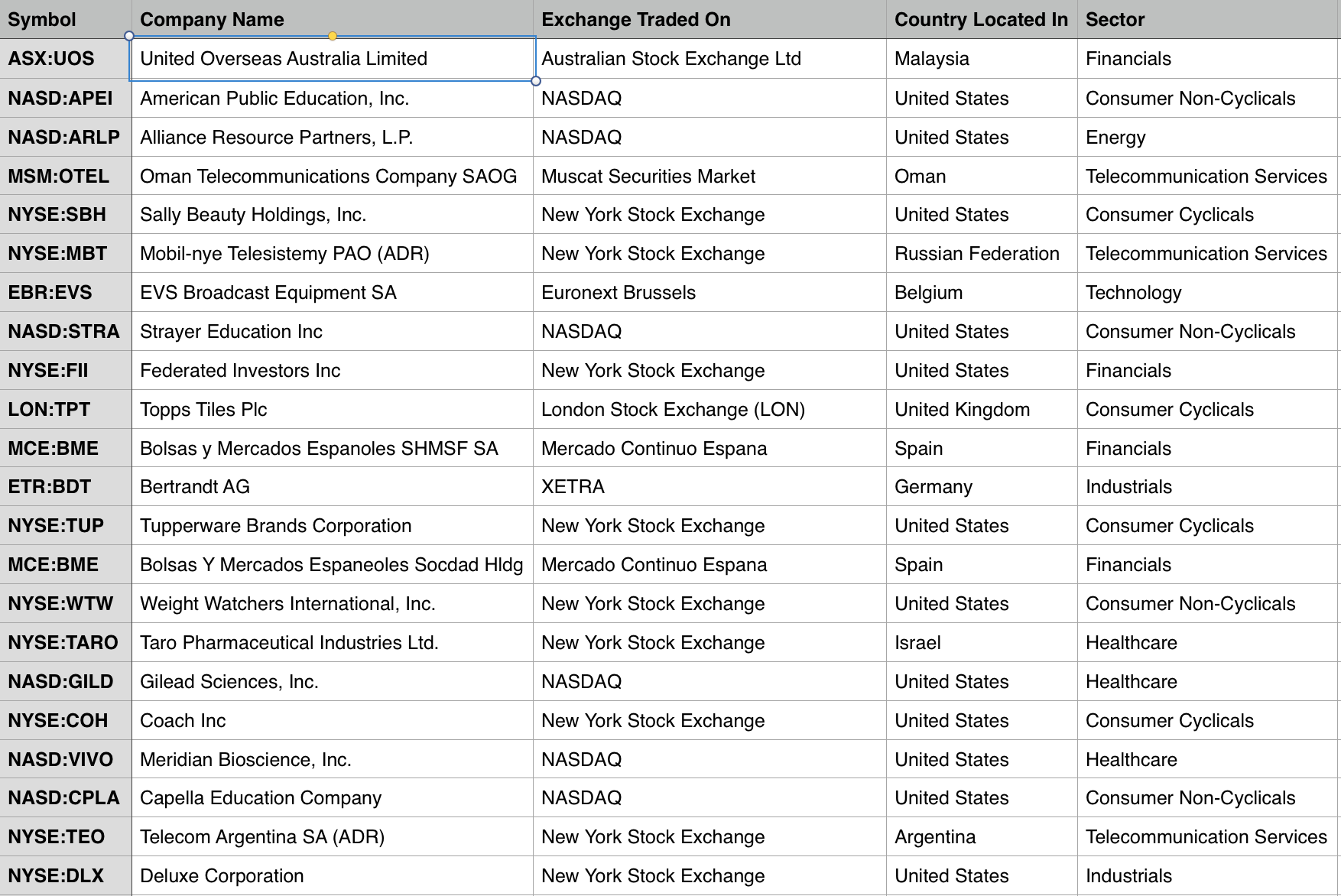

Esta es la composición actual de la cartera. Como verán estoy metiéndole fortísimo a UOS, una empresa malasia que cotiza en Australia y se dedica a la promoción, construcción y explotación de Real Estate “what can possibly go wrong?”

Como ven la inversión cuantitativa es fácil pero no es un juego jaja. Les iré contando unas cuantas ideas más, junto con alguna mejora de más reciente implantación, pues cada vez tengo más claro que no es la idea lo que más importa sino la perseverancia. Es por esto que no les hago firmar ningún NDA, jeje.

Para darles un poco de apetito, este es el top no se cuantos en este momento.

Sí, se corre ese riesgo, pero yo llevo varias estrategias a la vez, punto uno, y punto dos, hablo de ciertas optimizaciones como por ejemplo salir cuando alguna de las condiciones no se cumplan, y una de ellas es que pierda el 20% en los últimos 6 meses. No hay problema en volver a entrar cuando se estabilice la cosa.

Sí, se corre ese riesgo, pero yo llevo varias estrategias a la vez, punto uno, y punto dos, hablo de ciertas optimizaciones como por ejemplo salir cuando alguna de las condiciones no se cumplan, y una de ellas es que pierda el 20% en los últimos 6 meses. No hay problema en volver a entrar cuando se estabilice la cosa.