Esto pasa en empresas que además de tener un activo, se apalancan pidiendo prestado para comprar más:

Con razón comentaba @MAA que hay clientes que están pensando en irse de Microstrategy, poner así en riesgo la compañía no es buena señar a largo plazo de lo que te importan tus clientes.

Que lo hagas con la caja, “vale”, pero que encima pidas prestado para comprar más…

Puedes crear otra empresa que haga eso sin afectar al negocio de la que ya tienes.

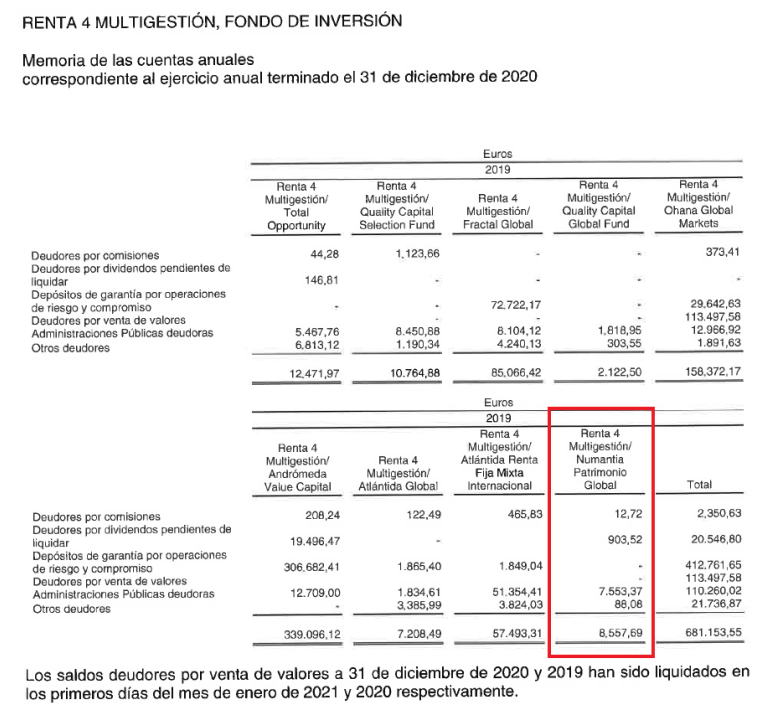

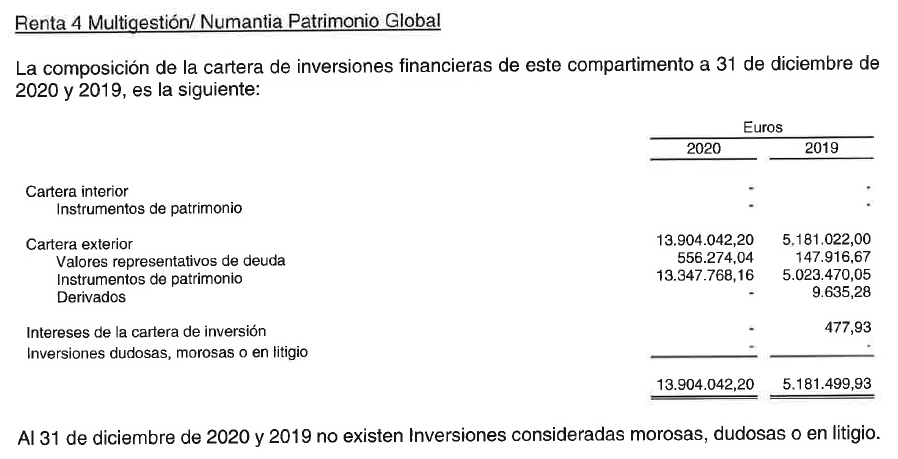

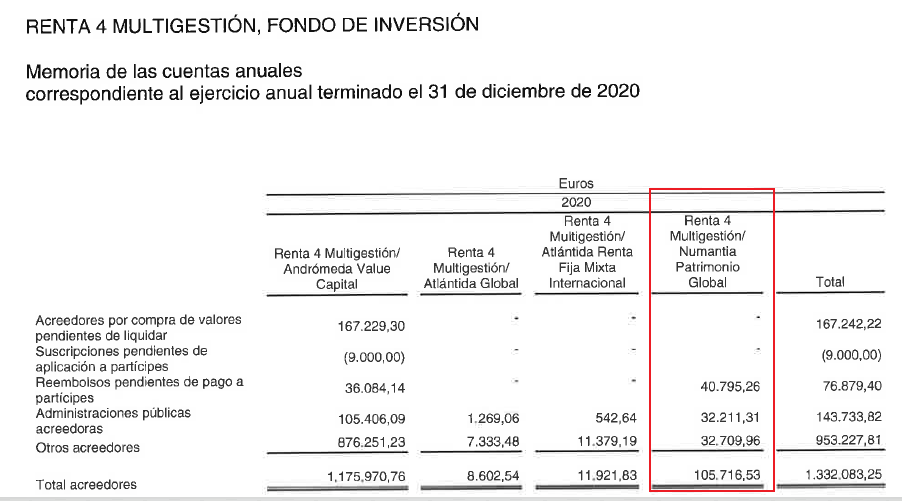

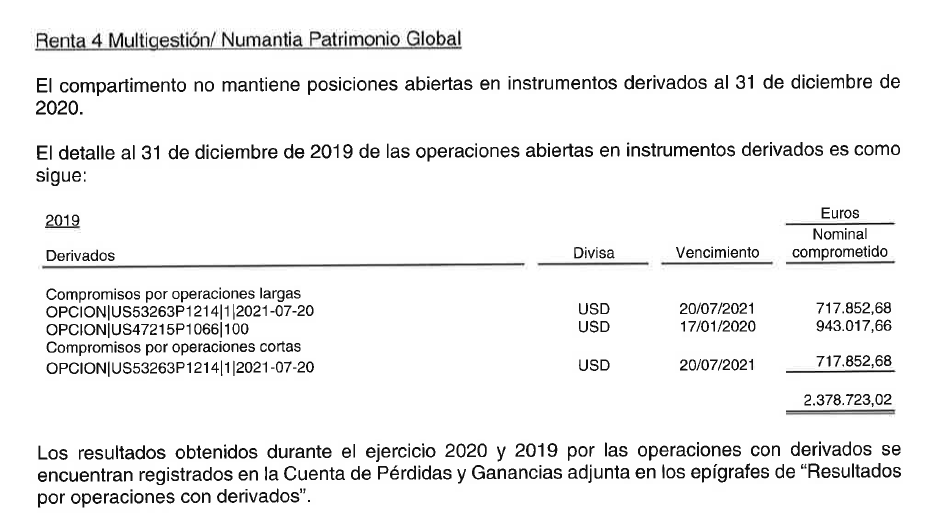

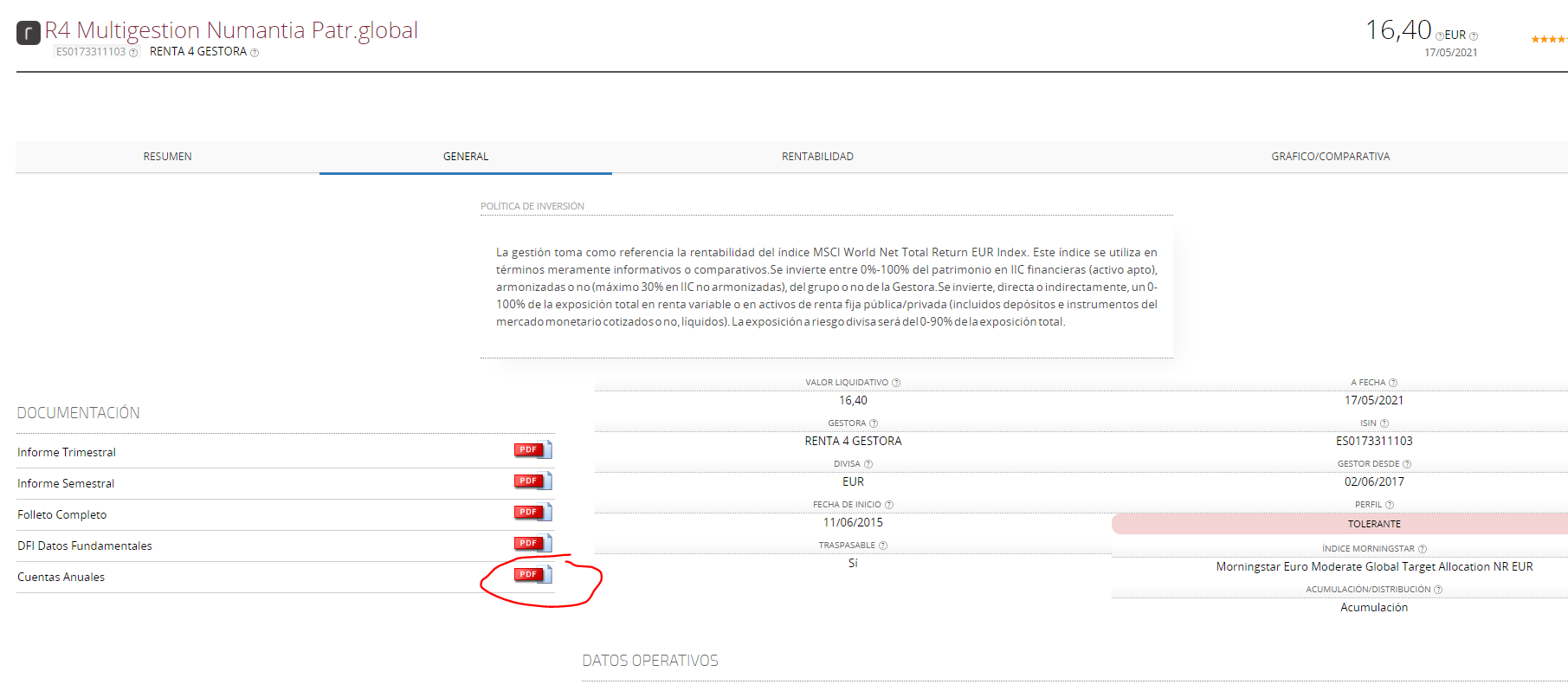

Sigo sin comprender la partida de “otros” y la de “gasto por compartimento” del 2020. Si fueran variaciones del patrimonio irían en la parte inferior.

¿Estarán ahí los costes de análisis y trading?

¿Alguien que conozca a algún contable o auditor de vehículos de inversión que nos explique esto?

Como dijo @Fernando, lo de los fondos es horroroso. Muy difícil saber todos los costes reales que tienen.

Los fondos de inversión creo que son uno de los pocos productos que conozco en el que no sabes lo que estas pagando. No me imagino ir a tomar una cerveza y que cuando uno pregunta el precio, el camarero le responda: " Deme la tarjeta y ya voy cobrando lo que me parezca. Si tanto le interesa, los distintos componentes de los precios, están por ahí desperdigados en diferentes documentos ".

Así de primeras creo que ha enviado al matadero XPO y Texas Pacific Land (estas dos de toda la vida), Sea (comprada hace poco), Teladoc (comprada hace nada), Sandstorm Gold, Lockheed Martin, Northrop Grunman y CVS Pharmacy.

Cualquier parecido con la realidad (pasada) es mera coincidencia.

Atención en Febrero quería tener un peso de 2-3% en Sandstorm y ahora las vende porque hace una conversión a oro digital.

Pensándolo fríamente, yo no sé hasta qué punto llega él a conocer empresas de alto crecimiento (etapa previa al quality growth para aquellas que prosperan) cuando gestoras tan potentes como Seilern o incluso el propio Warren Buffett dicen ser incapaces de tener un proceso robusto de análisis de dichas empresas por la incertidumbre en los beneficios futuros, más todavía cuando las valoraciones ponen ya en precio muchas empresas de calidad que también posee y obliga al fondo a buscar nuevas oportunidades.

Como caiga el EBITDA del negocio un año y encima se vaya el precio del BTC al sur, cepillada la tercera posición del fondo.

10 veces deuda neta EBITDA, con razón los clientes de esta empresa quieren dejar de serlo.

Recuerden su lema:

“Comprar compañías sólidas, indestructibles, gran foso y con tesis irrompibles”

No habrá probabilidades entonces de que lo que digo pase. Convicción del 100% siempre.

Luego lo peor es que le saldrá bien y dirá que estaba claro porque no existía el riesgo.

Como muchas veces se ha mencionado en el foro, así como en grandes post donde se hace referencia al análisis de fondos de inversión:

La valía de un inversor, tanto del gestor como del partícipe, se suele demostrar durante varios ciclos y personalmente soy escéptico con todos los productos o estrategias que están funcionando tan bien por los vientos de cola.

Minusvaloramos los riesgos cuando la línea va hacia arriba y los mayoramos cuando estamos ante una oportunidad de compra.

Algo que no se percibe pero que he observado en la cartera de Paramés, por ejemplo, es que muchas de sus compañías no se han beneficiado del tremendo rally de las materias primas precisamente porque, como el ha repetido en varias ocasiones, disponen de contratos a largo plazo. Esto para mi, si es una posición defensiva, ojo, luego han habido muchos otros errores, pero no se invierte en base a que el viento sople en una u otra dirección.

Por curiosidad, a efectos de la deuda neta, considera solo efectivo y equivalentes, ¿no?, ¿o también va incluida la posición en bitcoin? Realmente al tratarse de una posición liquidable, aunque volátil, en su caso yo la incluiría a estos efectos de ver el apalancamiento.

Por otro lado, me suena haber leído que esta inversión está aislada en una filial, o que recientemente ha pasado a estarlo. Esto en la práctica sería una vía para aislar el riesgo, ¿no? endeudo la filial con la contrapartida de los bitcoin en cartera, y si va mal me quiebra la filial, pero no el negocio de software de la matriz. Digo esto sin conocer el caso, pero podría tener sentido.

Entiendo que se excluye el “valor” del BTC en ese cálculo.

En cuanto a las garantías no tengo ni idea de si se habrá excluido responsabilidad a la madre o no.

Es llamativo que en este tipo de inversión las empresas que más se revalorizan suelen ser precisamente las mas arriesgadas (lo que tiene su lógica). El problema es que tendemos a olvidarnos de los cadáveres que se quedan por el camino (que también suelen ser del grupo de las mas arriesgadas). Es muy posible entonces que en un segmento bajo estrés, la mejor inversión sea precisamente la empresa peor gestionada, con el balance más lamentable y los directivos más piratas. Siempre que sea de las que sobreviva . Mientras que si nos vamos a lo más “segurola” del sector, la posible recompensa puede que sea bastante menor y a la postre se vea como un error (aunque para mí esta lejos de serlo). El principal problema con todo esto es que muchas veces, el inversor, no se hace una idea del riesgo que está asumiendo en sus inversiones y además luego todo se juzga en base a resultados y no al proceso.

Dado que el riesgo de quiebra vendría precisamente ante una caída del valor del bitcoin, habría que hacer una estimación de cual sería el valor de esos bitcoins en el momento en el que no pudieran afrontar sus pagos. Ni idea.

No conozco el caso Abengoa en profundidad, pero es factor importante si la filial o filiales en cuestión que quiebran son meras sociedades instrumentales de inversión, o si se trata de sociedades con unidades de negocio, con actividad económica en definitiva. Tener X bitcoin en una sociedad, cuya compra financian bonistas plenamente conscientes de a qué va dirigido su financiación, no es lo mismo que tener una filial con 10.000 trabajadores que construyen parques solares o lo que sea (al menos, no en España, ya dependerá del ordenamiento jurídico de cada país).

Es una practica común y más habitual de lo que parece. Como ejemplo conocido por todos, empresas cuyos activos inmobiliarios detenta un tercero, siendo este tercero quien los arrienda a la empresa siendo principal accionista de esta última. Es una obviedad, por lo común. Y puede operarse con todo tipo de activos.

El problema es que, por conocida, a nivel de riesgos o se pide garantías adicionales de la matriz o de otro interviniente o se evita este tipo de riesgos. De asumirlos, hay que conocer muy bien como opera ese conjunto de empresas y quien la dirige o detenta la propiedad.

El abuso de este tipo de operativa por un grupo empresarial, me incomoda.

Estoy de acuerdo. Pero esto no me lo parece, lo primero en un bono es ver con qué responde el prestatario en caso de impago, y si lo básico se puede encontrar incluso en Google Noticias pocas excusas puede haber luego si se da el peor desenlace.

Para mi bitcoin no es invertible, como tampoco es el oro por otro lado, porque no sé valorarlos, pero si quisiera invertir en esta empresa, me parece clave y acertado que hayan aislado riesgos.