Se trata de un compartimento que se ha incorporado al fondo Renta 4 Multigestión y el fondo lo pilota Emérito Quintana.

Evolución del valor liquidativo en sus 8 meses de vida

En su web http://numantiapatrimonio.com se vende así

_ Numantia Patrimonio Global es un fondo de inversión en valor centrado en las ventajas competitivas y en la calidad de los negocios en los que invierte, sirviendo como vehículo de inversión líquido, conservador y fiscalmente eficiente para canalizar de forma seria y sensata los ahorros tanto de inversores particulares como institucionales. Coincidimos con Warren Buffett en que es mucho mejor comprar un negocio excelente a un precio justo que un negocio que va justo a un precio excelente.

Numantia tiene por objetivo la preservación y revalorización del capital con un horizonte de largo plazo (10-20 años) invirtiendo en empresas con ventajas competitivas fuertes y sostenibles (fosos defensivos duraderos) que se comprendan en profundidad, con especial énfasis tanto en la calidad del negocio como en la calidad del equipo gestor, tratando de adquirir dichos negocios a unos precios razonables que impliquen tasas de rentabilidad a largo plazo de entre un 8% y un 15% anual con una elevada certidumbre.

_

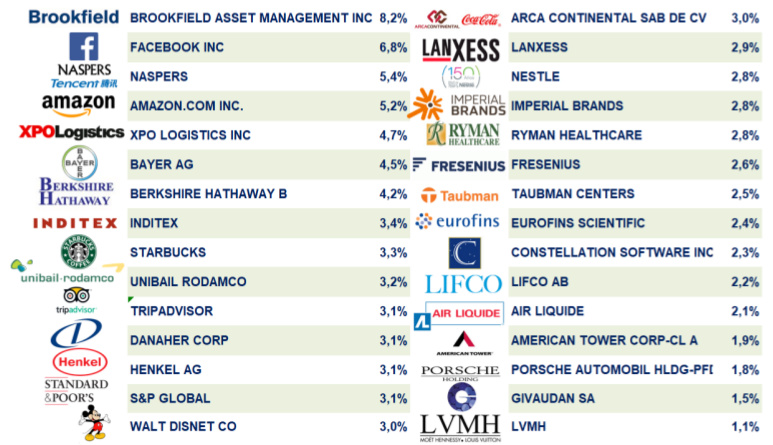

A día de hoy capitaliza menos de 2M y sus principales posiciones -según Morningstar- son Brookfield Asset Management, Naspers, Facebook, Amazon y Berkshire Hathaway. Vamos, que le tiran las small caps

A Emérito se le puede seguir en twitter en @foso_defensivo y es un seguidor de la Escuela Austríaca, de hecho su tesina fin de máster la titula “Value Investing: Una fundamentación teórica desde el punto de vista de la Escuela Austriaca de Economía”

La pongo aquí abajo por si alguien quiere profundizar, curiosear un poco o por si tienen problemas de insomnio. TFM Emérito Quintana Pelayo.pdf (1,7 MB)

UPDATE

Como me estoy leyendo la carta, voy poniendo lo que más me llama la atención

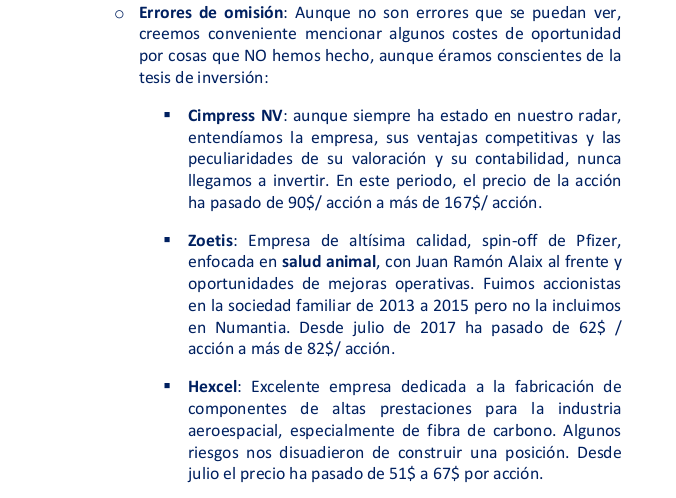

Sobre los errores de omisión

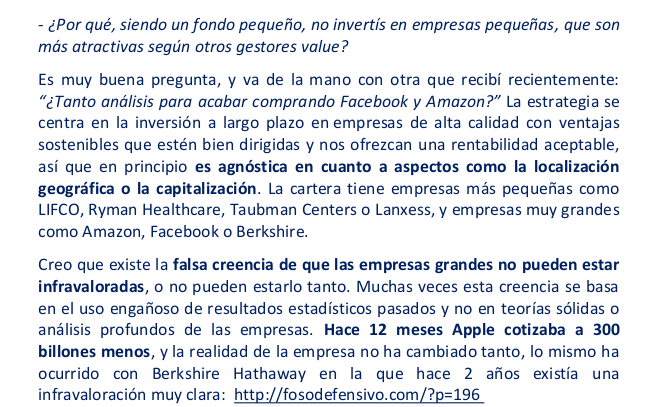

Sobre por qué no se limita a small caps

Yo lo que no termino de entender es que continuamente se hable, en este fondo y en otros, de copropietarios.

El término de coinversores todavía lo veo, aunque con los matices habituales de que no es lo mismo quien se beneficia exclusivamente de la revalorización del fondo de aquellos que se pueden beneficiar tanto por la revalorización como por la comisión de gestión que cobran.

Pero copropietario lo veo exagerado y propenso a confusiones. Incluso en algunos casos no se consideran desde el punto de vista oficial, como gestores sinó como asesores. El fondo es de Renta 4 y ya me gustaría saber hasta que punto tienen poder de decisión incluso los propios asesores.

No es una crítica del modelo que seguramente algunos como @mdejuan conocen de primera mano mejor sinó de que la utilización de determinados términos conducen al error por parte del partícipe, se hagan con mejor o peor intención.

Bueno, aunque no es mi caso (yo no tengo “partícipes”, ni “copropietarios”, ni “coinversores”… son argonautas:wink:), la intención está bien traída. Tal y como yo lo veo es una forma sencilla de decirles a los “oficialmente partícipes” en un fondo que el gestor o en nuestros casos el “asesor” del fondo piensa en ellos no como meros titulares de unas participaciones y listo. Sino que sabe que son ellos los auténticos dueños del patrimonio del fondo. Por mucho que una entidad financiera o una gestora se empeñe… el dinero de un fondo de inversión pertenece a los inversores. Es cierto que al cobrar comisiones, el gestor o el asesor no están en la misma posición- pero ello no implica nada malo o inmoral… tampoco lo estaban “de inicio” cuando el cliente busca quien le gestione el dinero y el gestor/asesor sabe hacer eso.

Creo que el nombre de copropietarios o coinversores aporta una mejor unión “mental” entre el gestor/asesor y el inversor final. Cuando sólo son partícipes la relación parece que es mucho más fría y el partícipe puede no sentirse “dueño” de las empresas que hay en cartera… ése es, a mi modo de ver, el planteamiento final para usar coporpietarios. Y es un buen nombre.

Abrazos… y como decíais antes sí… a Emérito le va a ir muy bien

Personalmente lo que me interesa es saber hasta que punto la gestora puede tomar según que decisiones en contra de la opinión de los asesores del fondo o sin necesariamente su consentimiento expreso.

Por poner un par de ejemplos ¿puede la gestora poner trabas a que se cierre un fondo en contra de la opinión de los gestores?

¿puede decidir la gestora por ejemplo que la parte de liquidez de un fondo en lugar de estar en letras del estado a corto plazo estén en otro tipo de renta fija de corto plazo?

Este es realmente un gran meollo. Personalmente no tengo ni idea de la legislación pero si “asesor” quiere decir legalmente lo mismo que lo que se entiende comúnmente pues está claro quién tiene el control.

Evidentemente los incentivos parecen apuntar en la dirección correcta pero hay muchos matices y posibles cisnes grises en el camino. No tienen por qué estar los intereses estrictamente alineados.

Uno se plantea si toda esta situación planteada por los fenomenales requisitos de entrada planteados por la regulación no está resultando en una especie de fraude de ley del que no tendría ningún perjuicio en aprovecharme algún día, eso sí dando transparencia máxima. Hay cosas más importantes como fiarse de la gente. Yo he desechado alguna oportunidad por no estar cómodo en ese aspecto.

En este caso, @agenjordi… no te podría responder por aquí. Tan sólo puedo tranquilizaros en ese sentido. De verdad. No puedo " ser más explícito" por aquí, pero hacedme caso: quedaros tranquilos en ese sentido.

Os voy a contar cómo lo veo yo y porqué entiendo que no se le pueden poner puertas al campo y porqué los dueños del fondo realmente son los inversores.

Cuando me planteé montar un vehículo para “gestionar/asesorar” el patrimonio de los inversores pensaba en una sicav (porque pensaba que para un fondo necesitaba acumular mucho más patrimonio). Me decidí por el fondo porque era mejor (más rápido, barato y fiscalmente no suponía riesgo de modificación frente a la polémica con las sicav).

Sin embargo había una diferencia… en la sicav si yo no estaba a gusto podía decidir cambar al depositario y gestora sin problemas. En el fondo, éste “pertenece” a la gestora y no podría “llevármelo” (tendrían que dejarme utilizar el nombre que inventé yo para el Argos o si no tendría que buscarme otro nombre… aunque fuera parecido). Teóricamente ésto es un problema. Para mí no lo era y no lo es. Mi único interés no es captar nuevos argonautas (de hecho varios argonautas me han regañado- el último hace unos días- por “venderme” poco…pero no tengo prisa por crecer), sino que los que ya están sigan confiando en mí porque esté haciendo bien las cosas (no dijo “mejor que nadie” digo “bien que equivale a mejor que el mercado”).

Si me encontrara con problemas en mi “asesoramiento” o trabas a la hora de guiar la nave del Argos hacia donde yo creo que debe ir… podrían quedarse con el vehículo si tanto les interesa. Conmigo no se quedarán y no quedarse conmigo implica que tampoco se quedarán con la inmensa mayoría de los inversores.

La gestora que fuera se quedaría con una estructura vacía. Pero la libertad no la perderíamos… siempre hay otras a las que les interesa que les lleguen varios millones de euros. Por eso os insisto en que ninguna entidad sea financiera o sea gestora tiene en propiedad a sus clientes. Y esto no es sólo en mi caso… cualquier otro fondo de autor tiene la misma ventaja. Obviamente si yo pudiera “tener” una gestora los posibles problemas serían otros y no estos teóricos. En la práctica os puedo garantizar que hasta la fecha nunca ha habido nigún problema en ese sentido.

La respuesta a la primera pregunta ya se ha visto con True Value.

En cuanto a la segunda, me temo que solo lo saben los asesores. Al hilo de esto, siempre me incomoda algo cuando aparece en los informes a la CNMV aquello de “Se han adquirido valores o instrumentos financieros cuya contrapartida ha sido otra entidad del grupo de la gestora o depositario, u otra IIC gestionada por la misma gestora u otra gestora

del grupo”. En sí no es necesariamente perjudicial, pero abre la posibilidad.

Hola a todos. Soy nuevo en +D. Enhorabuena por hacer esta comunidad que nos ayuda a conocer un poco más el mundo de la inversión y financiero. He leído la última carta semestral de Numantia y me parece que Emérito Quintana es una jóven promesa de la gestión de fondos española. Tiene las ideas muy claras y una filosofía de inversión muy definida, por lo que aún no soy inversor de Numantia pero está en mi radar. Me resulta muy interesante leer la posición de Google y Facebook en el mercado de publicidad digital global, dando incluso un mayor potencial a facebook. La verdad es que desde mi ignorancia, para mí google tiene un moat insuperable mientras que facebook a simple vista parece como que podríamos prescindir de él en un futuro sin cambiar demasiado nuestras vidas. Pero claro, leyendo esta carta se observan datos estudiados que convencen. La verdad es que en renta 4 últimamente están fichando muy bien. Yo en mi cartera tengo True Value y por supuesto soy argonauta desde hace un año más o menos ya que me gusta la filosofía, claridad en sus cartas y cercanía de Miguel de Juan. Nos irá mejor o peor pero lo que está claro es que me siento cómodo manteniéndome firme en estos fondos para el largo plazo. Lo dicho, un saludo a todos y aquí tenéis un lector de estos foros en mis ratos libres.

Hay varios temas que a mi no me convence nada de este fondo:

Parece un fondo de acciones de calidad (en principio la cartera me parece interesante salvo alguna cosilla pero bueno tampoco íbamos a coincidir en todo) pero el gestor ha dicho que tiene un sistema que llama “recesionometro”, basado en el austracismo, con el que va a anticipar las recesiones. En función de lo que este sistema le diga puede cambiar sustancialmente su cartera y pasar a invertir en otros activos diferentes (imagino que dada su filiación serán lingotes de oro o algo similar). ¿Es correcto esto o me he liado yo?

El tema Imperial Brands (esto es algo casi personal así que no me lo tengan muy en cuenta pero es que lo que ha dicho sobre esta empresa y las tabaqueras “buenas” me parece completamente surrealista.

La buena predisposición del gestor a alinearse con los intereses de los participes es sin duda un punto positivo.

Tengo que reconocerle que yo con el tema comisiones estoy totalmente desubicado. Depende donde se mire te encuentras una cosa distinta:

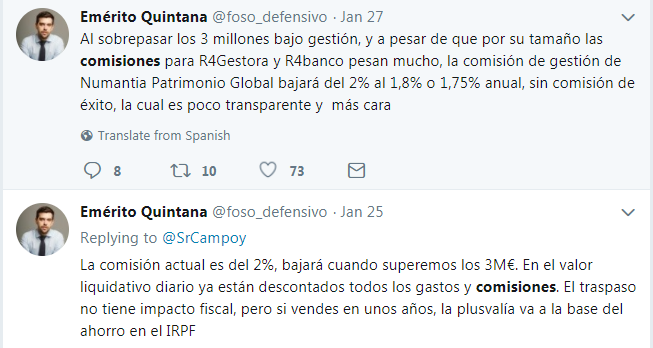

En el folleto de la CNMV: Gestión (anual) Aplicada directamente al fondo 2% Patrimonio Aplicada indirectamente al fondo (*) 2,25% Patrimonio Depositario (anual) Aplicada directamente al fondo 0,1% Patrimonio Aplicada indirectamente al fondo (*) 0,2% Patrimonio

En Morningstar Gastos Corrientes 2,85%

En la ficha del fondo en renta 4: TER 2,40%

La impresión que a mi me da (teniendo en cuenta que en la TER no están todas las comisiones incluidas) es que uno va a terminar pagando bastante (y creo que el gestor no va tener demasiado control sobre esto). Luego el discernir si el gestor es lo suficientemente bueno como para compensar el precio que se paga y conseguir rentabilidades satisfactorias ya depende un poco de cada uno. Pero vamos que yo en fondos soy todo menos entendido y hay por aquí gente que puede aportar mucho más que yo al respecto.

¡Qué razón lleva con lo de las comisiones de los fondos! Se supone que ahora con la MiFIID II los partícipes tenemos que enterarnos por fin de todo lo que se ha gastado el fondo en comisiones antes de pagarnos nuestra rentabilidad. Aquí un buen artículo, también de @AntonioRRico, sobre todos los tipos de comisiones que soporta un fondo de inversión. Por eso decía en otro hilo que al gestor no le queda otra que ser activo (de ahí lo de gestión activa) para lograr el alpha necesario que compense todas esas comisiones y encima ganar algo más que los índices, porque como usted muy bien dice tanto el TER como los gastos corrientes no incluyen todas las comisiones, y el total real es una rémora de tal calibre que hay que ser un verdadero fuera de serie para recuperarlas y luego además ganar más que el índice de forma consistente en el largo plazo. No nos extrañemos de que la inmensa mayoría de fondos de gestión activa no superen a sus índices comparables casi en cualquier plazo porque cualquiera que se aventure a gestionar un fondo parte de salida con una desventaja prácticamente insalvable. No digo que Emérito Quintana no pueda ser uno de los pocos elegidos, pero esa desventaja casi obliga a cualquier gestor a buscar continuamente las mejores oportunidades (mayor rotación, aún más comisiones, más desventaja) para recuperarla, mientras que los inversores particulares lo mejor que podemos hacer es centrarnos en unos cuantos negocios de calidad que llevan décadas creciendo y no venderlos nunca.

Yo diría que uno de los aspectos más importantes a la hora de invertir en un fondo es sentir que estamos invirtiendo con gente honrada y que no está tratando de llevarse nuestro dinero de todas las formas posibles. Claro que esto en muchas ocasiones es difícil saberlo.

Un tema interesante es la gestora propia vs gestora de terceros. No sé si gente como Emérito Quintana o Estebaranz del True value entre otros, a pesar de las buenas intenciones que parecen tener en cuanto a la alineación de intereses, tienen algún control de la estructura de comisiones (y de las comisiones en general) de los fondos que asesoran.

Estoy totalmente de acuerdo con lo comentado por usted y por @scribe. Hasta ahora el tema de las comisiones ha sido un galimatías en el que no se han desglosado los gastos de forma transparente, y algunos ni se han podido saber.

De entrada, los datos de Morningstar no son muy fiables. Ni siquiera hacen constar lo que es la comisión fija y la variable. Es mejor ver los datos de la CNMV. Ahí vemos que la comisión de gestión es del 2% y los gastos de depositaría del 0,10%. Si a ello sumamos auditoría, gastos por servicios bancarios y otros gastos de gestión corriente nos vamos hasta el 2,33%, bastante cercano al 2,40% que nos comenta que aparece como TER en la ficha del fondo en R4.

¿Qué otros gastos no están contabilizados en ese 2,33%? Los gastos de brokerage (compra/venta), impuesto sobre los beneficios obtenidos y retenciones de dividendos que no se han podido recuperar.

Esperemos que a partir de la aplicación de MIFID II podamos tener por fin todos los gastos claros.

Gracias @inversorgallego… creo que no te tengo localizado. Ponte en contacto conmigo vía mail o whatsapp: miguel.dejuan@hotmail.com o 682808821 y gracias (y coincido contigo… Emérito lo hará muy bien)

Desde luego es confuso. Hay que tener que ahora el TER es más alto de lo que será más adelante, pues los mismos gastos (auditoría, CNMV) se reparten entre menos patrimonio.

Emérito es un hombre inteligente, no hay duda. Pero no me gusta este fondo por las siguientes razones:

1º Es muy caro.

2º El gestor creo que no se dedica al 100% en gestionarlo, ya que tiene otra actividad principal si no me equivoco.

3º No creo que sea necesario pagarle a una persona para que compre por ti acciones de Facebook, Constellation Software, Nestlé, LVMH, Walt Disney, Inditex o Berkshire Hathaway. Son buenas empresas y lo sabe todo el mundo, no entiendo qué aporta el gestor en tenerlas en cartera.

4º Lo sigo en Twitter y ha dicho más de una vez “estoy tan tranquilo con la cartera que puedo estar años sin tocarla”. Pues entonces lo suyo sería cobrar comisiones de gestión pasiva, ¿no?

Cuando pago dinero por la gestión de mi patrimonio espero que la persona se dedique en exclusiva a dicha gestión y que lo haya demostrado con multibaggers que los mortales no podemos descubrir.