Tiene prevista @scribe alguna actualización? o espera a fin de año?

Otro fondo que he visto con muy pocas acciones en cartera (concretamente 31) es Lazard Patrimoine Croissance C pero ojo que eso es solo el 60% de la cartera, el resto son participaciones en otros fondos con lo que no creo tenga sitio en este hilo https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F0GBR04QOM&tab=3

Edito: Esfera I Value sigue siendo el más concentrado con 22 empresas solo

Otro concentrado interesante, 30 acciones Comgest Growth World

De esa gestora hemos hablado mas de los dos europeos.

Curioso que lleva menos USA de lo habitual en fondos considerados crecimiento, y, como MFS es de los que no sobrepondera IT

Un fondo muy interesante y ciertamente defensivo y complementario con otros fondos de rv global ya que dado el tipo de empresas en porfolio no “recoge” todas las subidas pero en bajadas si que puede comportarse bastante mejor que otros fondos conocidos por todos, es parecido en este sentido a su hermano Comgest Europe. La clase Z en éste fondo si que es mucho más competitiva en cuanto a comisiones con un Ter de 0,97 comparada con la retail de 1,83. Un fondo que llevo tiempo siguiendo y que más pronto que tarde es probable que adquiera

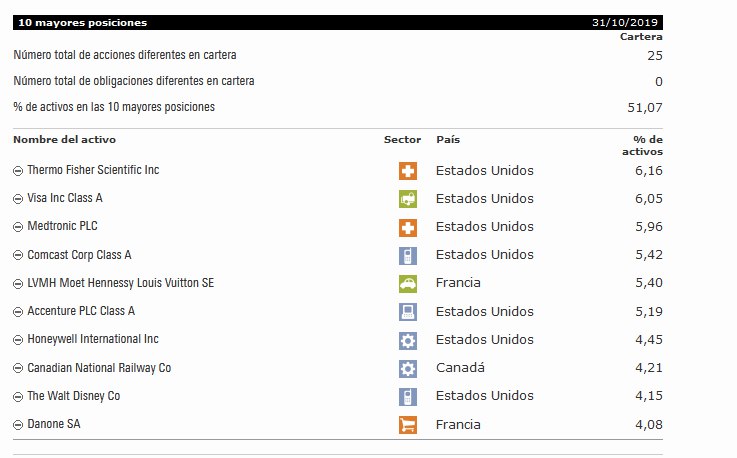

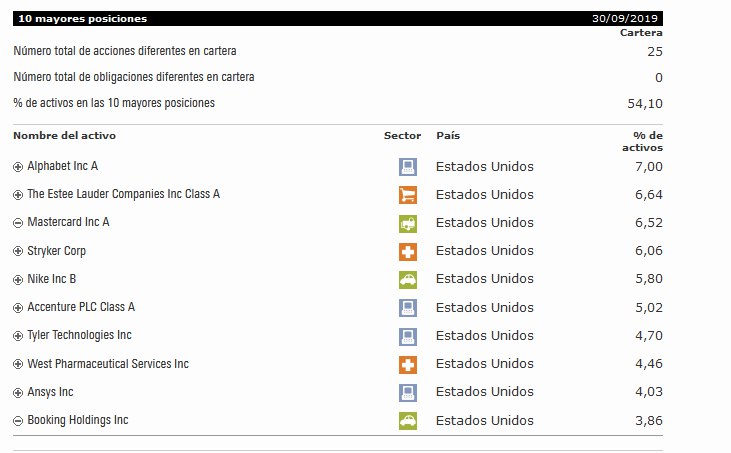

Manolok tiene las fotos de las carteras intercambiadas, el que tiene Alphabet en la primera posición es el Seilern, el MFS tiene a Thermo Fisher de primera

Yo @Manolok lo que no termino de ver claro es que se decante por la versión concentrada cuando hay una versión más diversificada. A ver si estará concentrando demasiado su cartera .

PD: para quien no siga habitualmente según que comentarios es una broma sobre la cartera de @Manolok

El otro día estuve escuchando el podcast de @DanGates. Muy interesante.

Lo que yo entendí es que si una persona tiene muchos fondos de renta variable para diversificar, al final lo que consigue es muy parecido que si tuviera todo el mercado. Quizás, para ese caso, lo más sencillo podría ser tener el Amundi MSCI World, pero pagando solo una comisión del 0,30.

Tiene sentido y probablemente tenga razón.

Pero yo estoy más tranquilo con la sobrediversificación, y puedo hacer rebalanceos, además de que por ejemplo hago DCA (bueno ECA) mensual con Magallanes pero no en Fundsmith ni MFS.

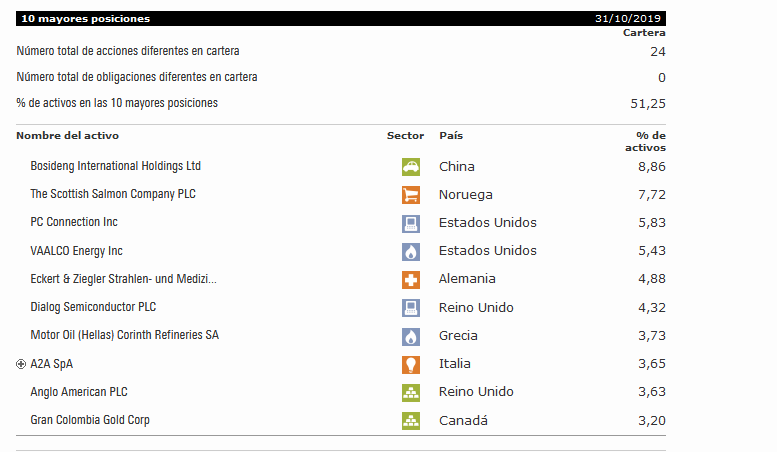

Otro concentrado Andbank Gestión Boutique Bissan Value Fund

Asesorado por BISSAN EAF que dice ser quant value.

Cartera 24 valores con 51% en el top 10. Y acciones no muy populares

Así es, lo que me refiero es que si se compran muchos fondos de renta variable que invierten cada uno en una cartera de acciones, imagine una cartera con 10 fondos de RV y cada uno con unas 50-60 acciones, serían entre 500 y 600 empresas en cartera, algunas se solaparán y tal vez tenga 350-400 empresas, y por esa cartera y esa gestión estará pagando precio de gestión activa del orden del ¿1,80%?, con una cartera tan diversificada el rendimiento esperado no va a ser diferente al de un índice global, teniendo en cuenta que puede comprar el segundo por 0,30% la rentabilidad en el primer caso y el segundo no creo que vayan muy dispares.

Otra cosa y lo que menciona @Manolok es lo mismo que nos decía @MAA , y pocas personas hay en este foro con más experiencia que él, en este hilo:

Evidencias con el paso de los años.

Si todo hubiera sido invertido en el MSCI World / SP500 / Similiar, es seguro que ahora estaría mucho mejor.

Si hubiera tratado de hacer lo primero, seguramente ahora no sería inversor y el 2008 me habría expulsado del mercado.

El comportamiento importa, y mucho. Si uno no va a ser capaz de gestionar una cartera con un fondo índice y sí va a ser capaz de gestionar una cartera con muchos fondos, aunque pague más comisiones, tal vez saque mejor resultado a la larga.

Esa es un excelente idea, si un inversor es capaz de estar años aportando capital (o haber invertido todo) y ver como pueden pasar 3 años con el mercado cayendo a doble dígito (caso del SP500 después de 1999), o en sólo uno viendo como la mitad se evapora (2008).

La sobrediversificación vista como una colección de fondos es posible que no lleve a ningún sitio.

La diversificación con un objetivo claro de que hace cada fondo o activo me parece buena idea, aunque es posible que te lleve a largo plazo a la media más los gastos.

Eso si, el camino por el que transitas igual es más cómodo y eso garantiza el proceso.

Es más importante el proceso que los gastos IMHO. Aumentar el doble o triple de las aportaciones cuando los mercados caen es casi seguro que compense las comisiones si cuando eso ocurre te paralizas, no haces nada, y luego vuelves a aportar en el punto de máximos. Pero que levante la mano al que no se le paralice el dedo de compra con que sólo caiga el mercado un 10%.

Luego está el sesgo inversor, cada vez más extendido.

Nunca he pensado que por ejemplo estar invertido en AZ, sea lo mismo que en Cobas, o lo mismo que en Magallanes, o que en MFS.

Por posiciones que tengan en cartera, suelen estar concentradas en algunas ideas que pocas veces coinciden, ya que, el sesgo inversor/gestor, hace que su gestión vaya irremediablemente hacia un mercado, idea o análisis, al que seguro estará balanceado el resto de la cartera.

Con Cobas y AZ en cartera hace unos días la tenía la en máximos de siempre. No podría decir lo mismo si sólo tuviera uno de ellos, o los dos…

Muy probablemente gracias a ellos cuando los mercados caigan en índices podrán ser un contrapeso.

Lo que es seguro es que la volatilidad será menor que si estuviera en una única tipología/filosofía de inversión racional, y que, a largo plazo, pagaré más comisiones y tendré menos rentabilidad que si únicamente estuviera en un índice al 0,3%. Pero para eso tendría que ser un robot o tener un capital muy reducido en cartera.

Es otra parte buena de cuando se comienza a invertir, se pueden asumir formas de inversión muy eficientes porque, por mucho que caigan los mercados en porcentaje, el nominal se puede restablecer con comodidad por el propio ahorro.

Cuando esto deja de ocurrir, la cosa “no es tan fácil ni llevadera”

Muy de acuerdo con ustedes sobre la importancia del camino, y aunque a todos nos viene a la cabeza la volatilidad, creo que también entran en juego otras cuestiones, como “tener fé” ( aunque tenga una lógica racional detrás ) fundamentada en que todo irá bien en base a narrativas que nos venden los gestores, épocas históricas que hemos visto en libros, etc etc. En esos momentos cualquier cosa a la que agarrarse para tener fé será bienvenida. Por que nunca podremos estar 100% seguros de nada.

Como bien indica ud. la madre del cordero está en diversificar de la manera correcta en RV. Igual que en renta fija hay decenas de bonos con diferentes comportamientos, la RV nos esconde tras muchas capas ( nombre del fondo, etiquetas de estilo, sectores, etc … ) su complejidad. De ahí el interés en los factores de la literatura académica, que “en principio” ( sí ya sabemos que no son perfectos, al igual que cualquier método que usemos, si no estaríamos todos usándolo… ) nos ofrecen una radiografía para ver los patrones que hay detrás, pero incluso así, las valoraciones son implacables, aunque una estrategia muy conocida puede seguir funcionando, también puede desaparecer o disminuir sus efectos de diversificación/rendimiento. Podemos simplemente diversificar con la stylebox de Morningstar y sus gráficos sectoriales, pero creo que esto no ha sido suficiente, ni tampoco observar el comportamiento en crisis pasadas es suficiente, aunque sea útil, por que todo es cambiante. Digamos que el fondo soberano de Noruega sabe lo que hace y ha utilizado la diversificación por factores desde la crisis del 2008. Dicho esto, considero que es un área difícil de entender y que la mayoría de ETFs factoriales tienen su propio diseño y hay que saber muy bien lo que se hace y no implica que un fondo de gestión activa bien monitorizado con un estilo definido puede ser muy interesante para ir cargado de ciertos factores y alguna cosa impredecible ( para bien, o para mal ) pese a que no bata a un MSCI World.