Más o menos como la Smart Social Sicav

6 Me gusta

Retomando este hilo y analizando los riesgos reales de este tipo de inversión (dejando de lado sesgos psicológicos de nos soportar pérdidas sobre el papel), ¿interpreto que la única posibilidad de perderlo todo (más allá de que quebrara la contrapartida) sería una caída de un -50% en un día (para un etf x2) o de un -34% (para un x3), no?

Quiero decir, la asimetría de las pérdidas y las ganancias está ahí, y con un mercado lateral volátil sufrirías mucho más que con un etf sin apalancar (debido a que las caídas serían más profundas y la rentabilidad que necesitas para hacer breakeven es mayor). Pero, ¿a largo plazo? Si el mantra que se acepta con la inversión indexada es que a largo plazo la tendencia es positiva invertir en un etf apalancado no es seguir ese mismo mantra y beneficiarse de mayor retorno?

¿Qué opinan?

1 me gusta

En un escenario donde el mercado cae mucho, en varios días y el coste de financiarse no es el actual sino los tipos son significativamente superiores, una época larga donde el precio permanece en niveles significativamente inferiores al que usted ha entrado, es difícil que no se traduzca en pérdidas irrecuperables.

Puede mirar ETF’s apalancados de materias primas y ver como aunque la materia prima recupere su precio , el ETF apalancado no lo hace. Vamos el problema es que hay condiciones adicionales para apalancarse que complican aguantar periodos largos en pérdidas sin que las mismas no se conviertan ya en difíciles de recuperar.

Pasa un poco como con las empresas. La deuda en muchos casos se convierte en un problema irresoluble aunque la empresa sea rentable a largo plazo, cuando no se puede hacer frente a la misma a corto/medio plazo.

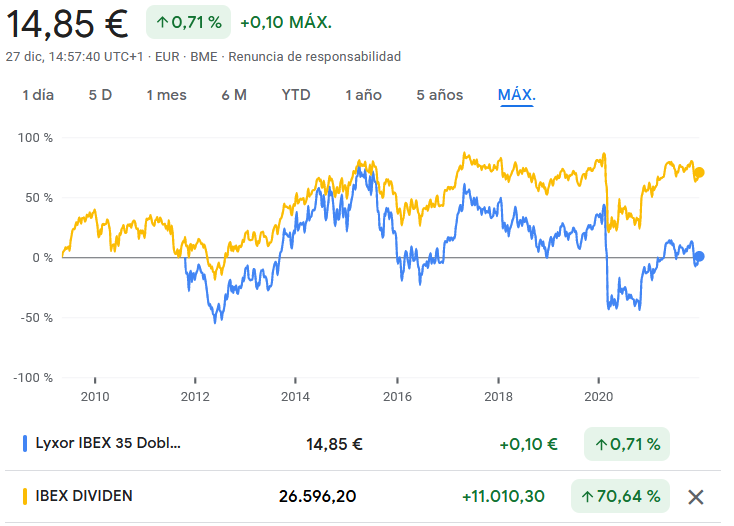

Puede ver en el gráfico el efecto del apalancamiento.

Mientras replicar el subyacente está a niveles parecidos, incluso con una ligera ganancia en este caso del oro, el producto doble apalancado sigue perdiendo alrededor del 30% y el triple apalancado perdiendo más de la mitad.

De hecho puede pensar que si el triple apalancado subiera lo suficiente para volver a precios iniciales, el normal estaría bastante por encima de su precio de salida. Con lo cual parte significativa de las ganancias del subyacente se van en el hecho de tener que replicar con apalancamiento.

En el caso de la renta variable creo que es más barato replicar con apalancamiento con lo cual se le van a ir menos parte de las posibles ganancias que con una materia prima como el oro. Ojo que si se va a productos apalancados de según que otras materias primas con un coste mayor de réplica se le irá todavía una parte significativamente mayor.

Al final creo que es importante entender que cuando nos apalancamos entran en juego otro tipo de consideraciones aparte del comportamiento del subyacente. Igual que cuando nos ponemos cortos.

17 Me gusta

Muchas gracias por su explicación, muy ilustrativa!!!

3 Me gusta

Uno de los mejores “traders” que encontró la SSS, para gestionar ,parece que despues de casi 5 años, no es capaz de generar rentabilidad. En realidad anda perdiendo mas del 50%.

Podría utilizar este sistema que propone.

Escribo con bastante cinismo,espero que se me perdone.

Esto del trading ,los ETFs apalancados SI UNO PIERDE PASTA ,es una forma elegante de hacer el tonto (como bien dice Charlie Munger).

Creo que una inversión exitosa es hasta en un 90%, no hacer el tonto. Pocos hay en la lista Forbes que hicieron fortuna con los ETFs apalancados ,o con el “trading” .Vamos ,yo no conozco ni uno.

6 Me gusta

¿Cuánto tendria que caer el Nasdaq para que SSS recupere lo perdido?

1 me gusta

Creo que nadie lo sabe.

Osea;

1.-Tiene que caer el QQQ.

2.-Tienes que saber cuando.

3.-Te tienes que poner corto .

4.-Tienes que saber cuando ponerte largo.

Y si no aciertas todas esas cosas, puede ser que sigas perdiendo dinero…

Yo creo que ni los computadores quantum,esos tan de moda ahora…saben todas esas cosas.

Vamos, si lo supieran ,estarían haciendo pasta a lo bestia (no lo dude).

4 Me gusta

Pero me refiero a que cortos ya están en SSS desde el comienzo. Según leí donde sea, la idea era que según fuese cayendo el Nasdaq, con el margen cada vez mayor de las plusvalías de esos cortos se abririan cortos nuevos, creando así una bola de nieve de beneficios estratosféricos.

Pero se ve que algo ha debido de pasar y no ha funcionado como se esperaba😂.

1 me gusta

Lo tienen todo controlado según lo que publican a nivel de comparativa Nasdaq vs SSS:

Como máximo el SSS puede perder solo el 100%, mientras que si el Nasdaq baja a 0 la SSS puede

multiplicar su valor liquidativo varias veces.

¿Qué puede salir mal? ![]()

![]()

![]()

6 Me gusta

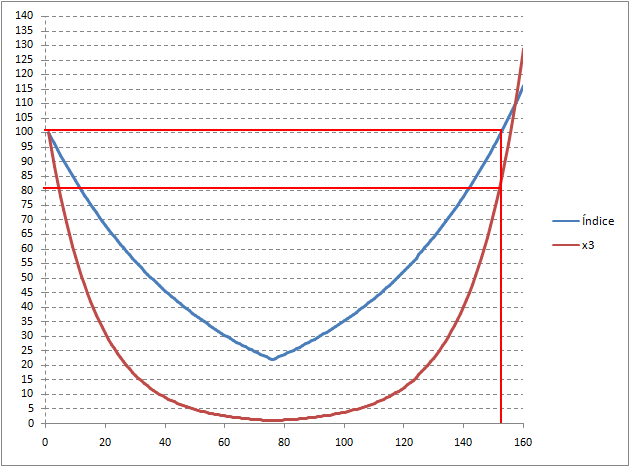

Un producto 2x o 3x se recuperaría de grandes caídas en algo más de tiempo, son las comisiones y los gastos de financiación el motivo de que caigan porque van lastrados.

No es la volatilidad lo que lastra a los productos apalancados. Es que el mismo porcentaje de una cantidad mayor también es mayor. Si Ud. multiplica (1+x)(1-x) obtiene 1-x2 y si se apalanca 3x obtiene (1+3x)(1-3x) que es 1 - 9x2. Si hay las mismas caídas que subidas y son iguales da igual en qué orden estén. Aparte de las comisiones y los gastos de financiación.

3 Me gusta

Con la salvedad, creo, de que las caidas son en ascensor y las subidas en escalera. De forma que si el indice cae un 5%, pasa en un dia de 100 a 95. Y si luego sube un 1% diario durante 5 días, el valor final es de 99,84.

Si eso sucede en un apalancado x3, el día de la caída el valor liquidativo sería de 85, y tras 5 subidas del 3%, el valor final es de 98.5.

Un 1.3% de diferencia entre ambos productos (sin contar comisiones ni gastos de apalancamiento). Y eso solo en un mini arreón.

Si las caidas y las subidas de los índices fueran lineales, todavía. Pero todos sabemos como suceden esas cosas en el corto plazo.

3 Me gusta

Lo mismo que sin apalancarse pero con los escalones 4 veces más fatigosos [ediatado] si se apalanca 2x y 9 veces más grandes si se palanca 3x. Eso repito que es porque

También 5 subidas del 1% y 5 bajadas del 1% son más perjudiciales en un apalancado 3x. 99,95 por 99,55. Con el redondeo la pérdida es 9 veces mayor, como dice la teoría (el proceso no es ni lineal ni cuadrático porque es del mismo orden que el número de sesiones). Las caídas nunca se equilibran con subidas del mismo porcentaje porque la cantidad a la que se aplica el porcentaje es menor y si aumenta el porcentaje aumenta el efecto. Esto ya se sabe y a quien le parezca una injusticia que no los compre.

2 Me gusta

Yo en su día los estuve mirando y no me atreví a dar el paso por esa asimetría. Quizás le encontrase sentido a un ETF apalancado después de una caída de más del 30-40% y haciendo DCA. Pero en un mercado alcista o lateral, no es para mí.

3 Me gusta

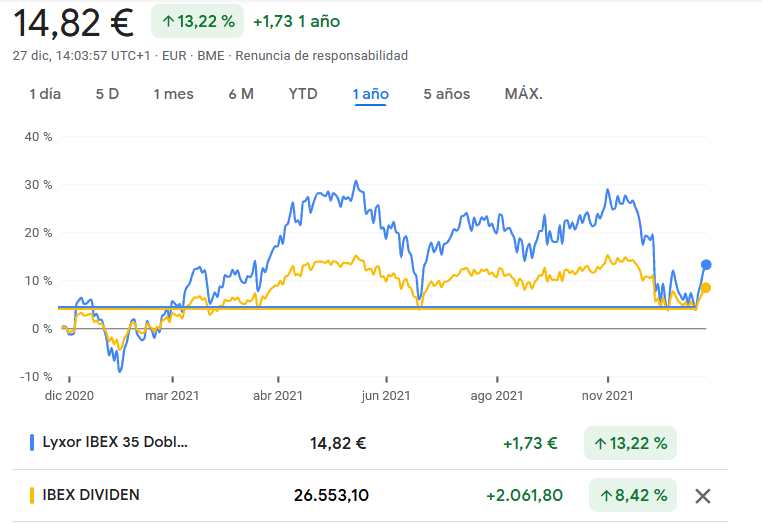

El el Ibex está comprado con el Ibex bajo. El otro no. Esperaba una corrección y compré un día tarde en los dos. Creo que el 10% si lo sacará o cortaré pérdidas y conservaré 450 euros. La caída llegará y quiero ver cómo cae y cómo se recupera.

Esa me parece la mejor estrategia. Comprar barato y añadir más barato o de forma periódica. También fijarse porcentajes de beneficio y cortar pérdidas. Como apalancarse es más arriesgado hay que acotar el riesgo.

Todo se resume en 3 cuestiones:

- El producto utilizado para el apalancamiento ( comisiones y reseteos diarios, mensuales etc ). Se puede también usar otras técnicas, como el margen, pero ahí entran otros riesgos igualmente cuando el broker le pida a uno cuentas.

- Se altera el perfil de retornos del índice subyacente, haciéndolo mucho más volátil y por lo tanto acentuando el efecto del volatily drag de los retornos geométricos. Probablemente haya un punto óptimo entre y 1x y 2x que pueda ser interesante a largo plazo y asumiendo la volatilidad histórica del índice, más allá de 2x a efectos prácticos y sin aplicar otro tipo de estrategias adicionales no le veo sentido.

- El momento de entrada en el producto es mucho más importante con este tipo de estrategias ya que puede marcar épocas larguísimas durante las que se estaría en pérdidas. Por eso se plantea en el hilo una estrategia para minimizar esto usando estrategias trend, vamos que volvemos a querer alterar el perfil de retornos del subyacente para hacerlo más llevadero y menos peligroso, pero nos obliga a hacer market timing sistemático que no siempre funcionará, el retorno no será tan jugoso como se esperaba y habrá que “apretar el culo” igualmente en muchos momentos.

Todo eso nos da un montón de piezas a encajar que ya cada uno debe valorar si le compensa o no, en un post previo puse la gráfica de como un bootstraping sencillo de los retornos históricos de productos apalancados se comportaban.

11 Me gusta

¿Cree que tiene sentido un stop loss en un índice, que no va a quebrar?

Depende de si se quiere ganar a largo plazo (no sabemos cómo de largo) o no perder a medio plazo (sí sabemos cuanto plazo). En la bolsa siempre tenemos la misma disyuntiva: ¿subirá si estoy fuera o caerá si estoy dentro? De alguna forma cuando estamos arriba parece que es más fácil que caiga y cuando está bajo que rebote. ¿Cree Ud. en los mercados aleatorios en los que da igual qué comprar y cuándo?

En el corto plazo sí, claro. En el largo plazo no puede hacer otra cosa que subir, mientras el mundo siga funcionando. Y cuando deje de funcionar, el dinero solo valdrá para encender hogueras.

¿Alguien sabe con seguridad que gastos soporta un ETF sintético, apalancado o no, sobre un índice bursátil?

Deberá adquirir derivados, ¿tienen gastos de financiación? Los ETF sobre materias primas acaban siendo una ruina por estos gastos.

Yo llevo en cartera pequeñas cantidades del Lyxor Euro Stoxx 50 Daily (2x) Leveraged UCITS ETF Acc | LVE y del Lyxor Ibex 35 Doble Apalancado Diario UCITS ETF Acc | IBEXA: Estudiando a la bestia: ETF apalancados - nº 135 por Buso.

Desde luego, no son para mantener toda la vida ni buen negocio si no se compran baratos porque en la realidad no se recuperan de las caídas.

2 Me gusta

No se recuperan porque es el IBEX, pero mire otros índices y verá como se recuperan con creces.