¿Habéis pensado utilizar el sistema GAD para gestionar las entradas y salidas?

Creo que con la alta volatilidad de este tipo de etfs se podrían obtener buenos resultados. La cuestión es hacer pruebas hasta establecer los mejores porcentajes de entrada, salida y de liquidez.

A ver si mañana tengo un rato y hago algunas simulaciones.

1 me gusta

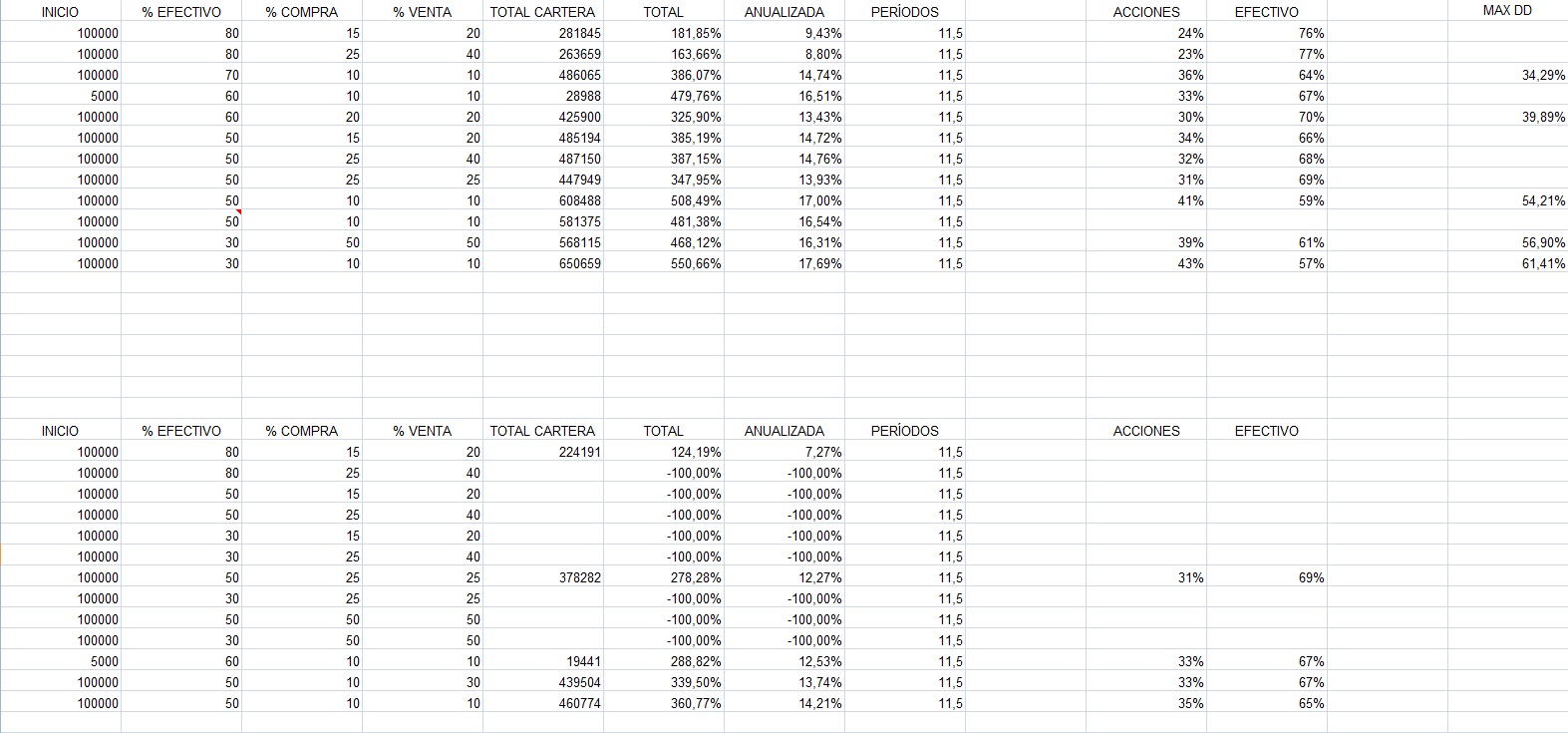

Bueno pues lo prometido es deuda, he hecho algunas pruebas con el GAD y os traigo los resultados. A tener en cuenta:

- El ETF utilizado ha sido el Direxion Daily S&P500 Bull 3X Shares (SPXL)

- Los datos históricos han sido sacados de yahoofinance, en concreto desde 3/11/2008. He cogido el precio de cierre ajustado por dividendos y splits.

- Este ETF parece ser que reparte dividendos, no los he tenido en cuenta, al igual que comisiones e impuestos.

- La hoja de cálculo con el GAD la he sacado del blog de Miguel Illescas, compraraccionesdebolsa.com.

https://docs.google.com/spreadsheets/d/1_XUuYnMtyhaJbUk7dULq47Y0i04c5v8PoEvTqwdmTpM/edit?usp=sharing - He ido probando con varios porcentajes de efectivo, de compra y venta. El que quiera puede probar con el que considere interesante.

- En un principio, fuí usando cierres semanales (filas de arriba) y mensuales (filas inferiores), pero los mensuales obtenían peores resultados que los semanales siempre y dejé de hacer pruebas.

- Al final me dió por calcular el máximo drawdown. No se si la fórmula es la correcta (en realidad no se siquiera si todo lo que he hecho es correcto, puedo haber cometido un error de base y que nada sirva, confío en que la hoja esté bien montada o que no la haya cagado yo picando datos).

Los resultados han sido:

Las columnas acciones y efectivo vienen a mostrar de media, sobre el valor de la cartera, los porcentajes que se ha estado invertido o en cash.

Se puede ver que cuanto menos cash se le exija al sistema y variaciones en el precio más pequeñas para comprar o vender, mayor rentabilidad, aunque hay que tener estómago para aguantar las caídas.

Un problema que he visto es que el sistema se queda seco de cash en los períodos de caídas importantes continuadas, como ocurre en el 2008-2009, buen momento quizás para hacer aportaciones extras.

Añadir que el hecho de empezar justo con esas caídas ha ayudado ha conseguir después los resultados que obtiene, período muy cercano a un suelo de mercado, quizás un momento parecido al actual.

Sin más, espero que a alguien le resulte de utilidad.

PD: me acabo de dar cuenta que se me ha olvidado añadir en la imagen que el 50 con el marca de comentario insertado es porque tiene como condición añadida que cualquier movimiento tiene que ser como mínimo por valor de 5000€, para evitar movimientos pequeños de una sola participación y que te coman las comisiones. En el resto de pruebas no hay añadida ninguna restricción en este aspecto.

6 Me gusta

Para que te deje contratar el kid debe estar en español y hay que ir mirando uno por uno.

Esto es con R4

Hola a tod@s. Soy Mavis y es mi primeras participación en este foro.

Harto de buscar acciones y no mejorar al mercado decidí indexarme. Y harto de ver lo lento que son los índices empecé a fijarme en los apalancados. Llevo unos cuantos meses mirándolos y todo, todo lo que leía era malo, ten cuidado, peligroso, etc, etc. Hacía mis simulaciones y a largo plazo eran positivas. Volvía a leer y me fijaba en lo del “el tema está en la base del cálculo, que es diario…” Pensaba, algo se me escapa. Hasta que he dado con este post y su visión “positiva” de este tipo de productos.

En el momento del crash tenía mi capital en el QQQ3 (nasdaq x3). Me dieron una buena bofetada y me salí a mitad de camino bajista. Ahora he vuelto a entrar con una parte de la liquidez por si hay más bajadas. El plan es: Si hay vuelta en V la cantidad que he invertido me hará recuperar lo perdido cuando llegue a los máximos. Si hay más bajadas entraré con el resto de la liquidez esperando que cuando llegue a máximos el rendimiento será bastante positivo. Doy por hecho que algún día volveremos a máximos… si no, aunque sea apalancado lo peor que puede pasar es perder el capital si la cotización se va a cero.

Todas las simulaciones que he leido hablan de que si la volatilidad te perjudica, al igual que el paso del tiempo. He leido simulaciones de -10%, +10%, -10%, +10% que te dejan en perdidas cuando el indice lo dejo casi neutral. Pero mi teoría es que cuando el nasdaq, en mi caso, vuelva a máximos habrá subido más porcentaje del que habrá bajado, aunque el valor sea el mismo. Por ejemplo. el QQQ3 ha caido un 73% desde 2400 hasta 640 aprox. la idea no es que suba un 73%, no pensar en porcentaje sino en valor, es decir, que recupere los 2400 puntos lo cual supone un 270% de revalorización.

Coincido con Dario en que valoraciones excesivas es para poner una cantidad en liquidez. Tener siempre liquidez para las caidas.

En fin. Es posible que algo se me escape. Dentro de unos meses o años, saldré de dudas. Un saludo a tod@s.

2 Me gusta

Yo creo que hasta que no se de cuenta de lo peligrosos que son este tipo de razonamientos, lo lleva complicado para obtener una rentabilidad sólida a largo plazo.

La cuestión es si se conforma o no obteniendo un 7-8% (o un 9%, o un 6%, no es cuestión del número exacto sinó del rango) anualizado a largo plazo. Si quiere obtener una rentabilidad muy superior a ello deberá asumir un montón de riesgos extra que a poco que no le acompañe la suerte, se van a traducir en pérdidas notables o en rentabilidades bastante inferiores a las comentadas.

Aquí lo que debe de ver es la asimetría de los %. Creo que lo ve perfectamente en una dirección pero lo ve menos en dirección contraria.

Si usted está en un producto que en una determinada situación de mercado se puede ir a un -90% mucho más rápido que un índice típico. Se le puede comer en unos meses, una rentabilidad acumulada considerable. Vamos un 500% de rentabilidad acumulada con un -90% a continuación, no da como resultado un +410% sinó un -40%.

11 Me gusta

Este tipo de productos no es para poner todo tu capital, pero creo que asignando parte de tu cartera se pueden tener rentabilidades excelentes. Lo estamos viendo en estos días de crash, el QQQ3 y LQQ han retrocedido en el tiempo, como mucho, a finales de 2018 ó principios de 2019, y otras acciones han cogido su Delorean y han visitado muchas el 2015, otras el 2009 y, como dije, incluso el siglo XX.

El riesgo de comprar un ETF apalancado en un índice cuyo 50% está formado por compounders de la talla de Amazon, Facebook, Google y Microsoft, pues no lo veo tan arriesgado siempre que lleves tu método a rajatabla.

1 me gusta

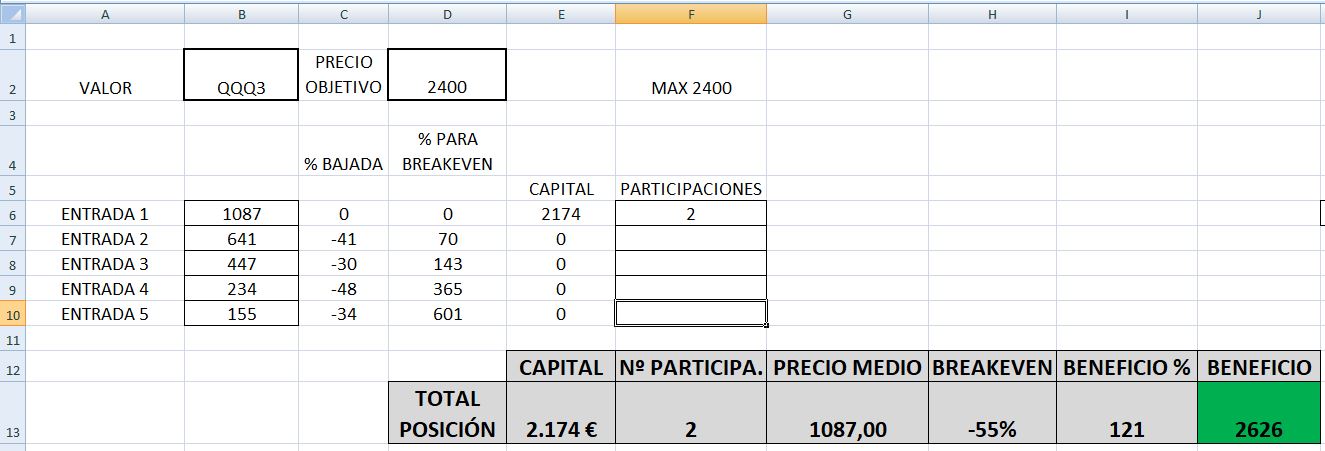

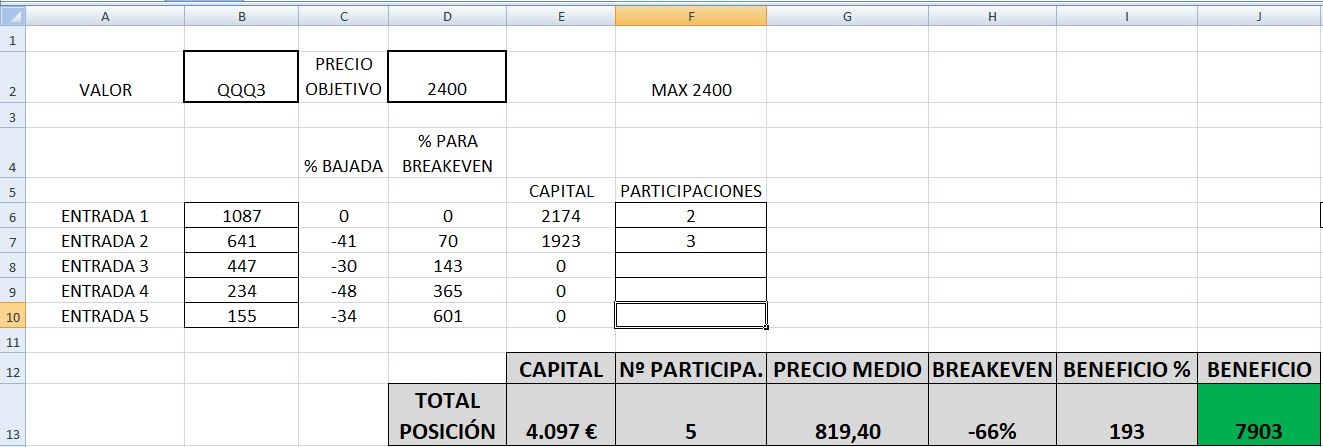

Voy a poner algunas simulaciones sobre el QQQ3. Entrando a precios actuales (1087€) y para una cuenta de 10.000€. Doy por hecho de que el Nadaq volverá a máximos algún día.

En este escenario hay una bajada a mínimos de este valor y se van haciendo entradas en diferentes soportes. El resultado final es positivo. En el peor momento el drowdown está en torno al 55%

Puede que haya una vuelta en V y no se produzcan más entradas.

O puede que se haga un doble suelo. (Max drowdown del 22%)

En fin. Cómo lo veis? Todo lo que arroje luz en este asunto será bienvenido. Gracias.

Yo he estado haciendo algunas simulaciones estos días. Le comparto una.

Supongamos que el índice está actualmente a 70, y que sigue bajando lentamente hasta tocar fondo en 50, momento en que explosiona y vuelve repentinamente a 100.

Comparemos qué es lo que pasa si invierte usted 1000€ en un apalancado 3x frente a si los invierte en un ETF indexado.

Tendríamos lo siguiente:

| Día | % | Índice | Cap x3 | Cap index |

|---|---|---|---|---|

| 0 | – | 70 | 1000 | 1000 |

| 1 | -2.0 | 68.6 | 940.0 | 980.0 |

| 2 | -2.0 | 67.23 | 883.6 | 960.4 |

| 3 | -2.0 | 65.88 | 830.58 | 941.19 |

| 4 | -2.0 | 64.57 | 780.75 | 922.37 |

| 5 | -2.0 | 63.27 | 733.9 | 903.92 |

| 6 | -2.0 | 62.01 | 689.87 | 885.84 |

| 7 | -2.0 | 60.77 | 648.48 | 868.13 |

| 8 | -2.0 | 59.55 | 609.57 | 850.76 |

| 9 | -2.0 | 58.36 | 572.99 | 833.75 |

| 10 | -2.0 | 57.2 | 538.62 | 817.07 |

| 11 | -2.0 | 56.05 | 506.3 | 800.73 |

| 12 | -2.0 | 54.93 | 475.92 | 784.72 |

| 13 | -2.0 | 53.83 | 447.37 | 769.02 |

| 14 | -2.0 | 52.75 | 420.52 | 753.64 |

| 15 | -2.0 | 51.7 | 395.29 | 738.57 |

| 16 | -2.0 | 50.67 | 371.57 | 723.8 |

| 17 | 100 | 101.33 | 1486.3 | 1447.6 |

Beneficio invirtiendo en un apalancado 3x: 48.63%.

Máx drawdown: 62.84%

Beneficio invirtiendo en un indexado: 44.76%

Máx drawdown: 27.61%

¿Seguro que compensa el riesgo asumido con el apalancado frente al indexado?

No tengo respuestas, pero creo que hay entender bien el producto y pensarlo muy mucho antes de lanzarse a la piscina.

7 Me gusta

¿Cuál es tu objetivo? ¿Unas ganancias rápidas o una inversión más a largo plazo?

Tu planteamiento de invertir en las caídas es el correcto desde mi punto de vista, ya que así vas a coger todo el impulso que se dará después.

Lo que no veo tan correcto es que tus puntos de entradas estén en supuestos suelos y resistencias. Yo incrementaría posiciones conforme el índice caída porcentualmente (cada 10%, cada 15%…).

Si el NASDAQ 100 cae un 75% desde máximos con los componentes de tan altísima calidad que tiene, pues no sólo tendríamos problemas los que invirtiésemos en estos ETFS, sino todos los ahorradores.

1 me gusta

Todo es supercomplejo y tiene muchos caminos.

Por ejemplo, has comentado más arriba, creo, que la distancia del precio respecto a la MM200 se puede tener en cuenta (para no entrar o recoger beneficios). Y me parece muy buena apreciación… En febrero había una distancia muy anormal, propia para no entrar, hacerlo con poco capital o con stoploss porque el riesgo de corrección era grande. No hubiera entrado ahí con todo mi capital por apreciar un riesgo excesivo. Incluso mal momento para iniciar un DCA por niveles.

Por otro lado el poner las siguientes entradas por niveles de soportes relevantes es más por entender que el zig zag del precio se mueve por zonas de soportes y resistencias más que por porcentajes fijos. Pero bueno, una opción como otra. Además, tampoco es que pueda establecer muchos niveles por falta de capital. Es posible que con más fondos sí lo hiciera.

Coincido en que si el NASDAQ cae un 75% seguramente el dinero perdido en bolsa será el menor de nuestros problemas (siempre que la cartera sea una parte prudente de nuestros ahorros).

Gracias por comentar.

Muy complejo si pero tiene pocos caminos. Doy mi opinión en fogonazos:

- Para apalancarse por 2 o por 3 hay que tener una caja por 20 o por 30(entonces no necesita apalancarse salvo sea un profesional o semi y con mucha pasta) sino va a ser carne de cañon.

- Predecir el futuro imposible aunque le ayude el azar un par de veces.

- Los grandes bancos de invesión no pierden en esas estrategias, tiene caja para hacer martingalas hasta equilibrar su precio(tenga en cuenta que también pelean entre ellos). imaginese cuando ellos tensan la situación donde está el pequeño inversor. Normalmente le han traspado su dinero, a parte de las comisiones, junto a algún margin call.

- Con cuentas inferiores a 10.000 euros no intentaría nada, no meece la pena. Y si tuviera 10.000 euros y quisiera poner las probabilidades a mi favor, invertiría en un fondo de bajas comsiones y a largo plazo.

Solo es mi opinión basada en conocimiento y experiencia(poca o mucha, buena o mala).

5 Me gusta

Aprovechando el tiempo libre en casa, me estoy leyendo el tocho de Bogle. Y estoy viendo todos los cálculos históricos que hizo, y me da la sensación de que los últimos 20 años le pueden tirar todas esas medias bastante para abajo. No he hecho los cálculos, pero en los últimos 20 años hemos tenido las .com, el 2008, y ahora el COVID-19. No sé si las subidas entre caídas dan para mantener esa media.

Puede ser que 20 años sea un periodo temporal muy corto, pero espero que no.

¿Ha hecho usted los cálculos de qué pasaría si estuviéramos 2 años de mercados laterales con volatilidades similares a las de las últimas semanas?

4 Me gusta

Sólo un apunte. Mavis no habla de apalancarse. El producto en sí está ya apalancado y los clientes no necesitan apalancarse para adquirir los títulos. Los gestores de este ETF, QQQ3, replican movimientos diarios del NASDAQ 100 amplificándolos por 3, y, según el estudio que hice, de forma más que fiel. El secreto que lo repliquen tan fielmente puede ser, y es una simple teoría mía, es que la gestora se queda con los dividendos (el ETF no los distribuye).

Es decir, el QQQ3 no es un producto apalancado como puedan ser los futuros.

Después del mes más volátil en la historia de la bolsa, así queda este ETF respecto a su índice de referencia (NASDAQ 100) desde que salió al mercado:

Con 10.000 euros invertidos desde apareció en el mercado, se hubiese ganado al día de hoy 64.781 euros.

Es una opción muy sensata de invertir parte de tu capital. Apple, Microsoft, Amazon, Alphabet, Facebook e Intel representan el 52,45% del índice. Muy mal le tendría que ir al mundo para que estas empresas caigan como si no hubiese un mañana.

Yo he hecho una simulación desde el inicio de este índice, el 1 de octubre de 1985. En sí es un índice bastante alcista, por lo que el período más o menos lateral fue desde el suelo tras la burbuja .com hasta finales de 2007:

Estas son las rentabilidades obtenidas por año en un apalancado por 3:

2003 - 172,60%

2004 - 21,69%

2005 - (-1,34%)

2006 - 13,12%

2007 - 50,48%

Hola Darío. He observado que la correlación del x3 no siempre se da. Por ejemplo. La última caída del NDX ha sido del 30%, eso supondría una caída del QQQ3 del 90%, pero ha sido del 72%. La última subida del NDX está siendo del 22% y el QQQ3 lleva 88%. Finales del 18, NDX cae 22% para subir 66% en 2019 y QQQ3 cae 53% y sube 274%. Cae menos del triple y sube más del triple. Si el índice cae un 34% ya supondría más del 100% del apalancado. Supongo que tendrá algo que ver con el interés compuesto tanto positivo como negativo. ¿Qué opinas, qué opináis? En tradingview sólo puedo ver hasta marzo de 2014. ¿Sabéis donde ver datos anteriores? Un saludo.

Resumen:

NDX QQQ3

-30 -72%

22% 88%

-22% -53%

66% 274%

Yo en estos casos, además de hacer estimaciones de rentabilidad, que no nos vamos a engañar las hacemos todos, iría más a fondo a ver cuáles son los posibles riesgos del propio producto en cuestión que se utiliza.

Este tipo de ETF son sintéticos, evidentemente. Debería mirar qué tipo de derivados usa y quién es la contrapartida, esto lo debe mirar en el prospecto y suele aparecer como TRS exchange o agreement (TRS = total return swap), también revisar en qué se invierte o deposita el dinero del ETF y qué cláusulas existen por parte de la entidad que realiza la contrapartida (counterparty en el prospecto).

Es en momentos extremos de mercado donde los riesgos no considerados pueden aparecer. Busquen información sobre ETPs (ETF/ETN/ETC…) que se han volatilizado, por ejemplo algunos instrumentos inversos en volatilidad tenían una cláusula en la que básicamente se liquidaba:

The issuer of the XIV fund is Credit Suisse Group AG, wanted to reduce its short exposure as the XIV cratered. It doesn’t want to be on the hook for the possibility of a complete 100% loss. So in the prospectus, CS said that if XIV fell more than 80% loss in a single day, CS has the right to just liquidate the whole darn thing. Which means the XIV shuts down and you collect the value of the XIV on that day with no chance to ever recover what you lost.

Miren los entresijos de estos vehículos y qué puede pasar en caso de quiebra de la contrapartida o volatilidad extrema, no vaya a ser que les cierren el bar justo antes de la happy hour.

15 Me gusta

Pues puede estar aqui la información.

What happens if WisdomTree Multi Asset Issuer PLC is unable to pay out?

The product is not protected by the Irish Deposit Guarantee Scheme or any other investor compensation or guarantee scheme. This

means that if WisdomTree Multi Asset Issuer PLC is unable to pay out, you may lose all of your investment. Since the ability of

WisdomTree Multi Asset Issuer PLC to pay out depends on receiving the amounts due under the product from the Swap Providers under

the Swaps, it receives from the Swap Providers daily assets as collateral (the “Collateral”) for such obligations with a value equal to or in

excess of the value of the daily price of the product. If the Swap Providers are unable to pay WisdomTree Multi Asset Issuer PLC, its

ability to pay out will be limited to the amounts realised from the Collateral, as further explained in the Prospectus.

Muy peligroso…

4 Me gusta

Frase magistral para poner en negrita.

6 Me gusta

Saludos cordiales.

Creo que puedo explica esto con un ej.:

- Si un índice sube durante 10 sesiones consecutivas el +1 % diario pasará de 100 a 100 x 1,01¹⁰ = 110,462. Si subiera el triple en ese periodo pasaría a 131,387.

- Sin embargo, un apalancado x3 en cada sesión subiría un +3%, es decir, pasará de 100 a 100 x 1,03¹⁰ = 134,392. El motivo es que si cada día se aumenta un 3 % cada día se aumenta respecto de una cantidad mayor que si solo se aumenta el 1 % y, en cambio, si multiplicamos por la subida acumulada no tanto.

Y recíprocamente en las bajadas, pero supongamos un –5 % de caída diaria…

- De 100 a 100 x 0,95¹⁰ = 59,874. Una caída de más del –40 %.

- El apalancado x3 no caerá un –120 % y pasará a un valor negativo sino que pasará de 100 a 100 x 0,85¹⁰ = 19,687.

Como esto ya no son hora, miren Vds. si están bien las cuentas.

La cuestión ahora es: ¿cuánto tiempo tardarán en volver al valor inicial de 100 son subidas consecutivas del 1 % en cada sesión.

- Sin apalancamiento 59,874 x 1,01ⁿ = 100 → n = 51,549, es decir, 52 sesiones.

- En cambio el apalancado x3 necesitará que 19,687 x 1,03ⁿ = 100 → n = 54,982, es decir, 55 sesiones…

Por eso es tan importante no adquirir un producto apalancado cuando comienza un periodo bajista.

7 Me gusta

Esto es lo que intenté exponer con mi anterior mensaje.

Hay un error aquí:

el apalancado x3 necesitará que 19,687 x 1,03ⁿ = 100 → n = 54,982, es decir 55 sesiones.

Aproximadamente lo mismo, pero la diferencia de la caída es brutal (-40.12% frente a -80.3%).

1 me gusta