Antes de nada, felicitarles a todos el nuevo año! Y … ¿Qué mejor manera de empezar el año para los yonkies de la inversión que con un pequeño estudio que reviva la llama entre la gestión pasiva y la activa?

Es broma, es broma…

Es broma, es broma…

Este es un tema al que llevo tiempo dándole vueltas últimamente. Para los que no nos atrevemos con el stock picking hay que admitir que la flexibilidad a la hora de invertir se ve muy mermada. Además, debido a las ventajas fiscales de los fondos en España, utilizar ETFs en una parte importante de la cartera es una cuestión que hay que sopesar con cuidado sobre todo si invertimos a largo plazo. El hecho de renunciar a ETFs nos limita aún más y si queremos hacer una cartera indexada más allá de los índices por capitalización large-cap sin ETFs, debemos renunciar parcialmente a la indexación y acudir a los fondos de gestión activa como complemento.

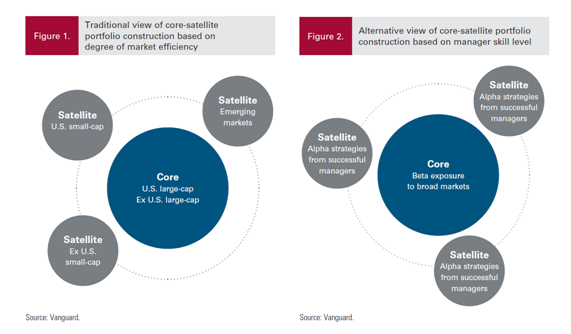

No es nada nuevo, si no de sentido común que todos aplicamos o hemos pensado en aplicar de una forma u otra en nuestras carteras, pero por ponerle nombre, existe una una estrategia denominada “núcleo-satélite”, que simplemente significa utilizar parte de la cartera como núcleo con intención de mantenerlo a largo y que cumple la función de mantenernos cerca de un objetivo que hemos preestablecido, ya sea de rendimiento, tracking error respecto a un índice, volatilidad… Y después una parte “exterior” de satélite, donde agregamos los elementos que podríamos ir rotando más o simplemente que consideramos más arriesgados o nos pueden dar un diferencial de rendimiento/beneficio de algún tipo extra. Este tipo de estrategia puede implementarse usando muchas formas diferentes, seguimiento de tendencias, Tactical Asset Allocation etc.

En este post me voy a centrar en la utilización de fondos de gestión activa junto con fondos indexados. He intentado recopilar lo que he podido sobre este tema en la literatura académica y no ha sido fácil, ya que la mayoría se centraban en ETFs de bajo coste y/o en técnicas de optimización matemática utilizando diversas métricas. Como quería compartir algo de esto con uds, he decidido usar como hilo conductor un estudio de Vanguard, ya que ha sido prácticamente el único que he encontrado con datos empíricos de fondos de gestión activa y que es un caso más cercano a nosotros.

El estudio empieza con estadísticas de como los fondos de gestión activa lo tienen difícil para batir a sus índices de referencia incluso en mercados como emergentes, small caps etc históricamente considerados como ineficientes, pero ese tema es bien complicado y lo dejamos para otro post en el que podríamos intentar evaluar esos estudios con una mayor objetividad.

Datos y metodología

Período: 20 años desde 1989 a 2009

Pregunta principal : ¿Cual es la combinación perfecta entre gestión indexada y activa?

Cartera satélite: Combinaciones entre 1 y 3 fondos activos, más allá de 3 fondos se hicieron pruebas y los resultados fueron irrelevantes. Los segmentos de los fondos son aleatorios y sin restricciones, pueden ser los 3 de mercados emergentes por ejemplo. Para los fondos que no sobreviven, se asume que hasta que se disuelven se recoge el rendimiento del fondo y después el rendimiento del índice, cogiendo retornos mixtos. Las carteras óptimas se determinan en base a un gráfico de frontera eficiente con una tangente que determina el “riesgo medio” que un inversor tomaría, la línea sería más empinada si el inversor está dispuesto a correr más riesgos ( retorno ajustado a volatilidad ) y la línea sería más baja si fuera más conservador. Según los datos cuantitativos, esto correspondería con mayor parte del total en la zona satélite de la cartera con más gestión activa para el inversor más arriesgado por ejemplo.

Cartera Core: Fondos índice generales para cada país por capitalización

Países: EEUU, Australia y UK

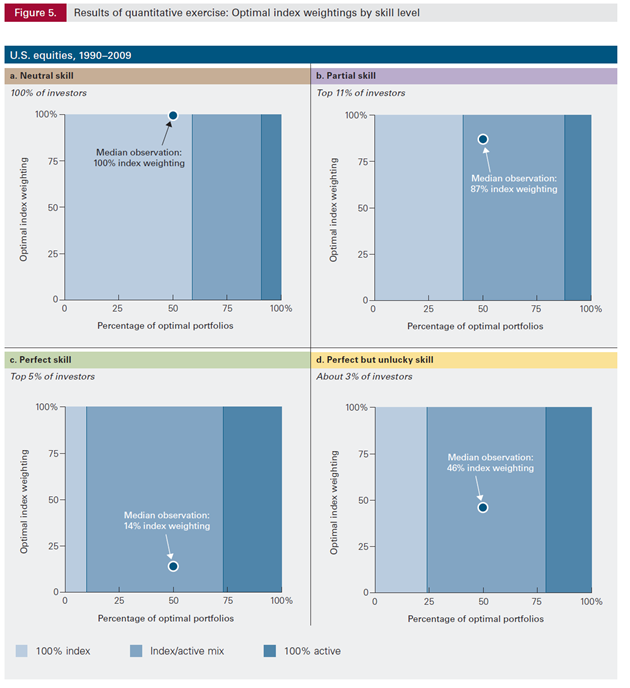

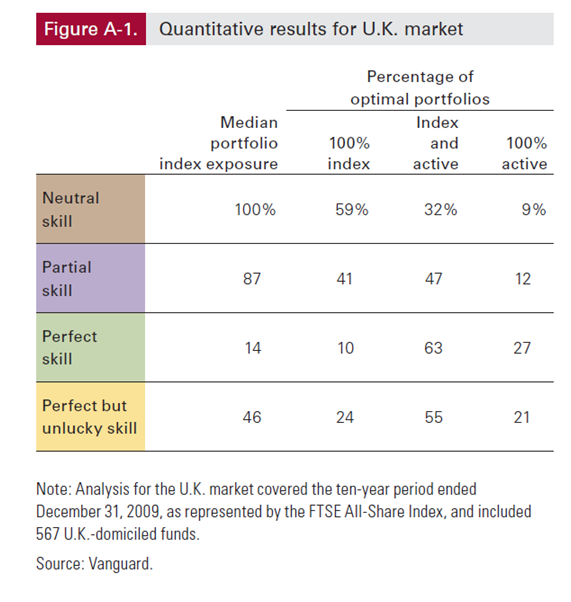

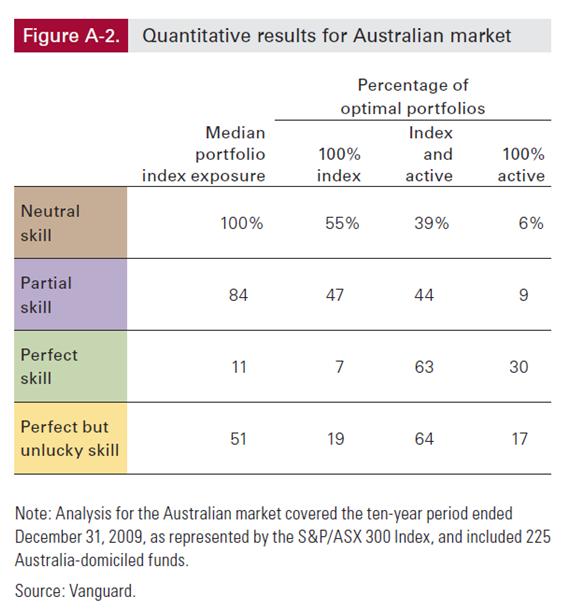

El estudio divide los inversores en 4 universos según sus habilidades para escoger los fondos de gestión activa:

- Habilidad neutral ( 100% de inversores )

- Habilidad parcial ( Habilidad para seleccionar fondos que sobreviven el periodo )

- Habilidad perfecta ( Habilidad para seleccionar los fondos que mejor rendimiento tienen )

- Habilidad perfecta pero con mala suerte ( Habilidad para seleccionar los fondos que rinden mejor pero con mayor volatilidad )

Resultados del estudio

Nota: El estudio se ha realizado en un periodo concreto y sacar conclusiones precisas de los números exactos que aparecen en él es una mala idea, puede estar sesgado debido al periodo específico.

EEUU

*Lo llamativo aquí es que incluso entre los inversores que tienen una habilidad perfecta para escoger los fondos de gestión activa ( 5% del universo inversor ) sigue siendo muy interesante tener algún fondo de gestión pasiva en la cartera para diversificar, el % de portfolios ideales para los inversores con habilidad perfecta serían los siguientes ( rentabilidad ajustada a riesgo ):

- 22% solo gestión activa

- 69% un mix activa/pasiva

- 9% solo gestión pasiva

UK

Australia

Conclusiones generales del estudio

- Es la habilidad del inversor en seleccionar gestores, no la habilidad de escoger segmentos particulares que parecen ineficientes lo que determina el éxito de este tipo de cartera. Fondos con bajo coste y gestores de éxito son la clave para este tipo de cartera.

- Dadas las características de retorno ajustado a riesgo de los fondos índice todos los inversores pueden beneficiarse de tenerlos en su cartera y salvo que el inversor tenga la habilidad perfecta para seleccionar fondos que sobrevivan y superen al índice, gran parte de la cartera debería estar en los mismos.

Mis impresiones personales

- Al igual que en otros estudios, no se realizan filtros por closet indexers y otras señales claras de fondos de baja calidad, que podrían cambiar los porcentajes, además siempre es interesante conocer cual es el riesgo al que se expone uno, esto es, la probabilidad de quedar muy por debajo del índice al generar las carteras activas

- El periodo de tiempo analizado es importante, puede sesgar, pero bueno, eso siempre ocurre.

- La definición de cartera óptima marca mucho el resultado, me hubiera gustado conocer los datos para las carteras más arriesgadas (con mayor volatilidad ) y no solamente para la “óptima” en cuanto a riesgo ajustado a beneficio de un inversor medio.

La realidad es que de estos estudios es imposible sacar conclusiones demasiado concretas, más allá de lo ya conocido. Personalmente este estudio me reafirma un poco más ( sumado a otros muchos ) en mi idea de que para la mayoría de la gente un índice amplio ordenado por capitalización debería ser el centro de su cartera.

Como siempre, una vez más los estudios nos acaban dejando más sabor amargo por las preguntas que suscitan que por la dulzura de sus escasas y endebles conclusiones.

core-satelite-estrategia.pdf (298,4 KB)