Los datos no engañana en este caso pero no es por justificarme yo lo aplico a un fondo Value. Seguiremos comentando.

Mi conclusión es que para alguién que empiece con un objetivo a más de 10 años, comprar un índice mundial, mantener y hacer aportaciones periódicas(mensual, trimestral, etc) automatizadas. Añadir que ese índice mundial lo que más pondera es el sp500 que reperesenta a la economía más eficiente del mundo capitalista hasta el momento. Acercándose al final del periodo tras 7-8 años un poco de market timing no vendría mal.

Mmm, ya que invierto a largo plazo me sigo quedando con el buy&hold simple y duro pero hay que reconocer que al menos esas dos estrategias de market timing tienen mucha menor volatilidad. Sería interesante calcularles el ratio sharpe, sobretodo a la de MM de 10 meses.

Ante todo, gracias a todos por este excepcional hilo.

En mi caso, también veo el uso de las medias móviles o el momentum como un seguro frente a los vaivenes del mercado ¿Que en ocasiones, muy concretas, incluso hasta te sale “positivo” respecto a quedarte en el mercado? Pues vale, pero no es esa la función principal que busco. Por ejemplo, en 2009 pintaban mal las cosas en el mercado laboral, y en mi caso, como en el de muchos, la probabilidad de quedarme sin trabajo no era despreciable. Por eso de la oportuna Ley de Murphy, va y se me rompe el coche. Afortunadamente podía pagar uno nuevo sin financiar, pero me daba pavor pagar a tocateja y quedarme sin el colchón del ahorro para unos meses vista. Así que pagué una entrada –generosa- y financié el resto ¿Que hice mal desde el punto de vista estrictamente financiero teniendo que pagar interés por ”cobarde”? Pues sí, pero la seguridad que me dio posponer el pago y seguir contando con parte de mi ahorro no me la quitó nadie.

Igual con esto de salir del mercado cuando amenaza tormenta, aunque (muy) seguramente se pierda a largo plazo. Además, también se puede jugar con tener la cartera realmente dividida en dos, una que no salga del mercado nunca (algún indexado, acciones compounders) y otra que aplique señales para salirse o entrar. Otra cosa es que le dé a todo el mundo por salirse con la media de 100 o de 200 de meses y no quepamos todos por la puerta.

No sería mala idea que gente como los de Indexa Capital ofrecieran una modalidad que además usase la estrategia de la MM de 10 meses.

Sería un muy buen producto para los más nerviosos.

¿Quien le dice que no lo van a hacer cuando aparezca volatilidad gorda en el mercado? Es lo malo de dejar que un tercero “te indexe” que luego se pueden salir por la tangente con alguna decisión de asignación de activos para lograr maquillar resultados de corto-medio plazo.

Entiendo que si sigue funcionando la indexación bastante bien, el efecto manada haga que pondere mucho a nivel inversor mundial, con lo cual cuando vengan caídas pueden ser más pronunciadas si sigue aumentando la indexación. En el libro invertir en fondos con sentido común, creo recordar haber leído a Bogle que el no vé riesgo salvo la indexación supere el 70% del total de la inversión mundial.

Otro video que me gusta mucho de Alejandro y ya que hemos hablado de market timing, comprar en bajadas como estrategia y aprovechar la volatilidad, personalmente es lo que hago para construir cartera.

El tampoco se le vé entusasta con los bonos para defenderse. https://www.youtube.com/watch?v=56-tgHIEcwI

Enhorabuena Segado por tus aportaciones y por las del resto de compañeros.

Me gustaría saber qué se hubiera obtenido con una estrategia muy conservadora adaptada a la gran estrategia que comentaba Witten. El caso sería disponer de 1500 euros mensuales, aportar 1000 euros y guardarse 500 euros. Cuando cayera el 10% sobre el máximo, aportar la mitad de lo no invertido. Cuando cayera el 30% aportarlo todo. Evidentemente la rentabilidad sería menor, pero tengo curiosidad en ver los resultados que se obtendrían y su gráfica en esos períodos de 5 años y en el total comparándolo con el bh de golpe, que está claro es el mejor a muy largo plazo. En muchos períodos se acabaría con mucha liquidez y no sé cuál sería el coste de oportunidad, pero se dormiría mejor.Muchas gracias por el post y el descomunal trabajo.

Al contrario de lo que ha ocurrido en las anteriores crisis bursátiles, en las que los inversores que vendían lo hacían con tranquilidad y en fila de a uno…

Hola @Beni15,

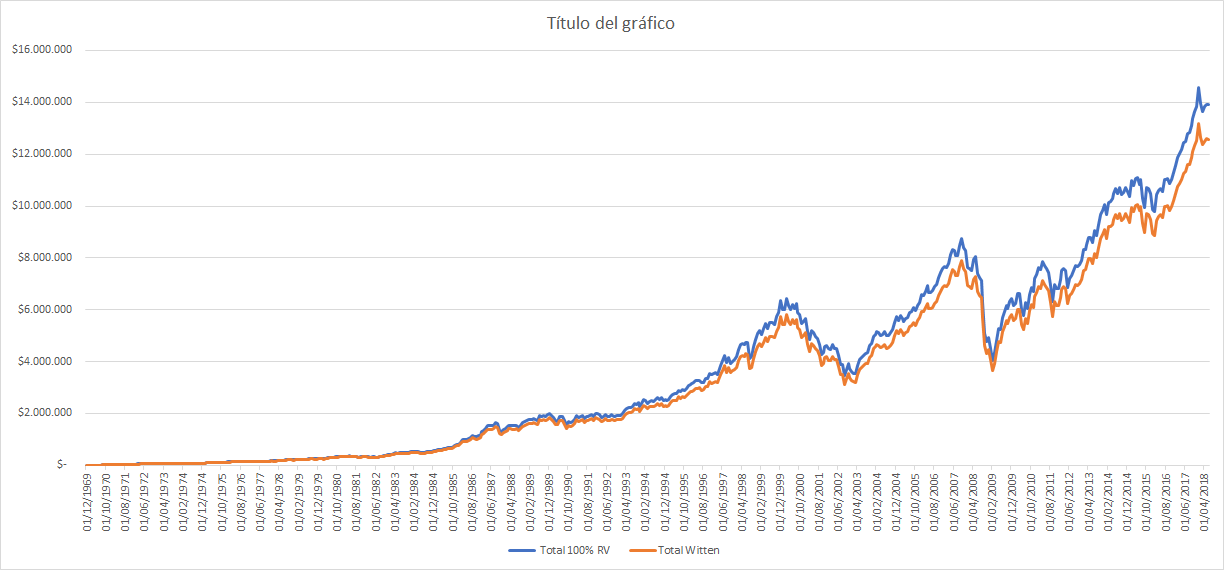

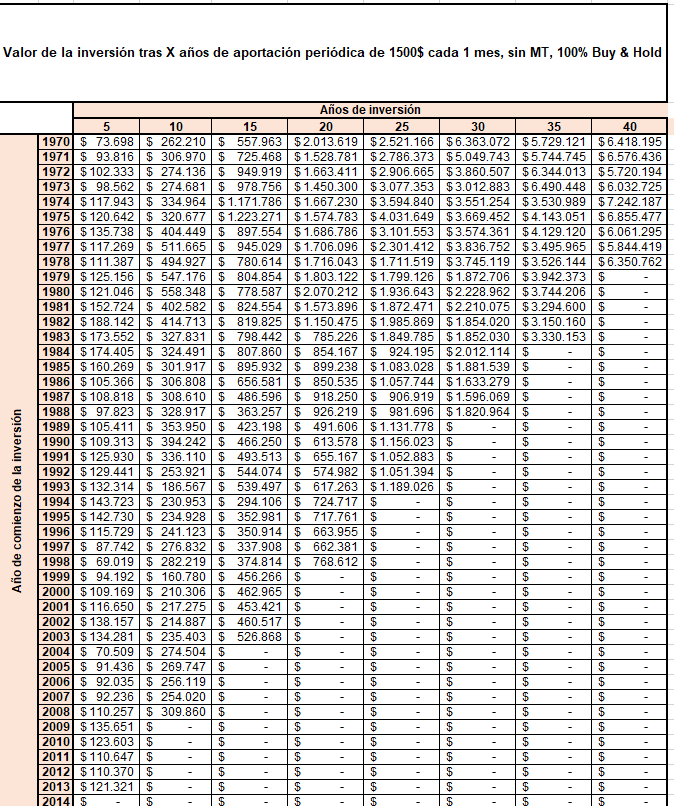

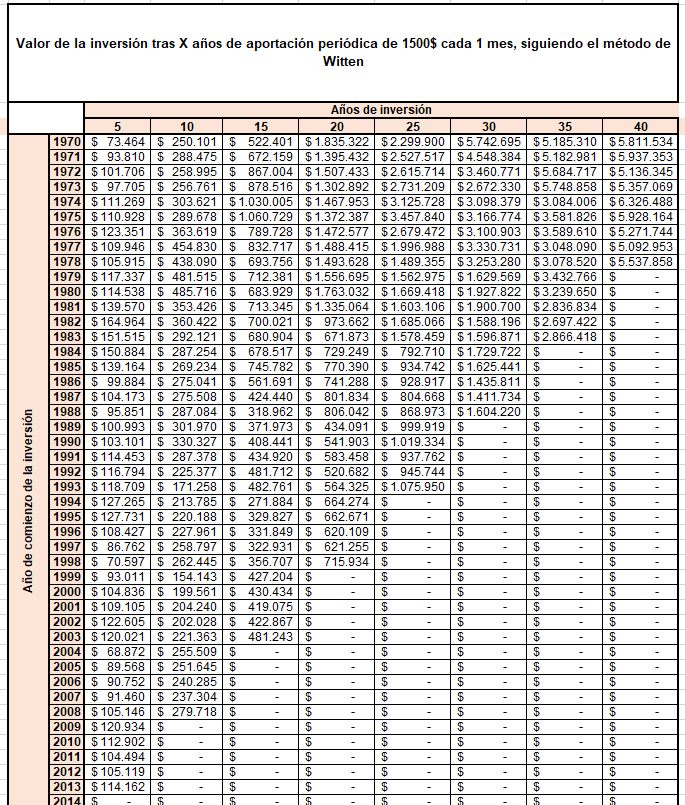

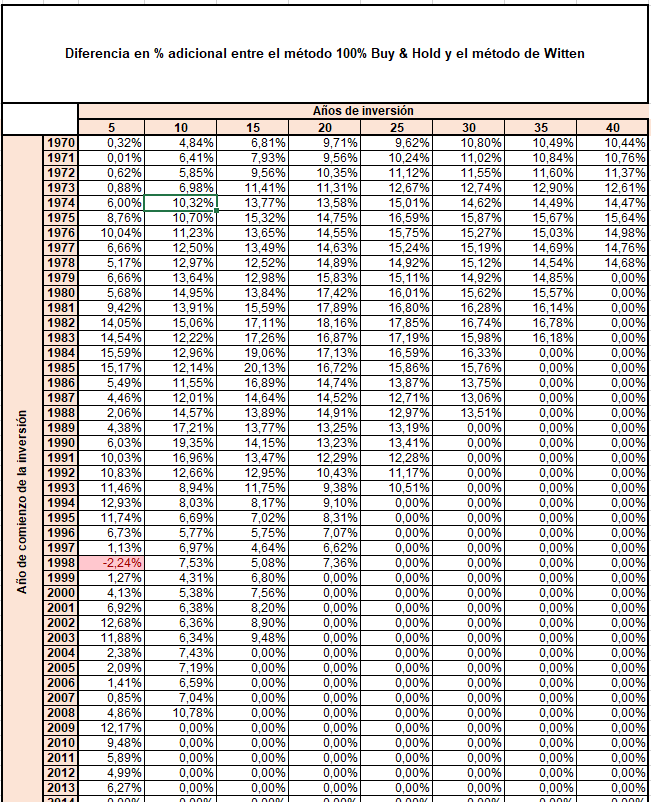

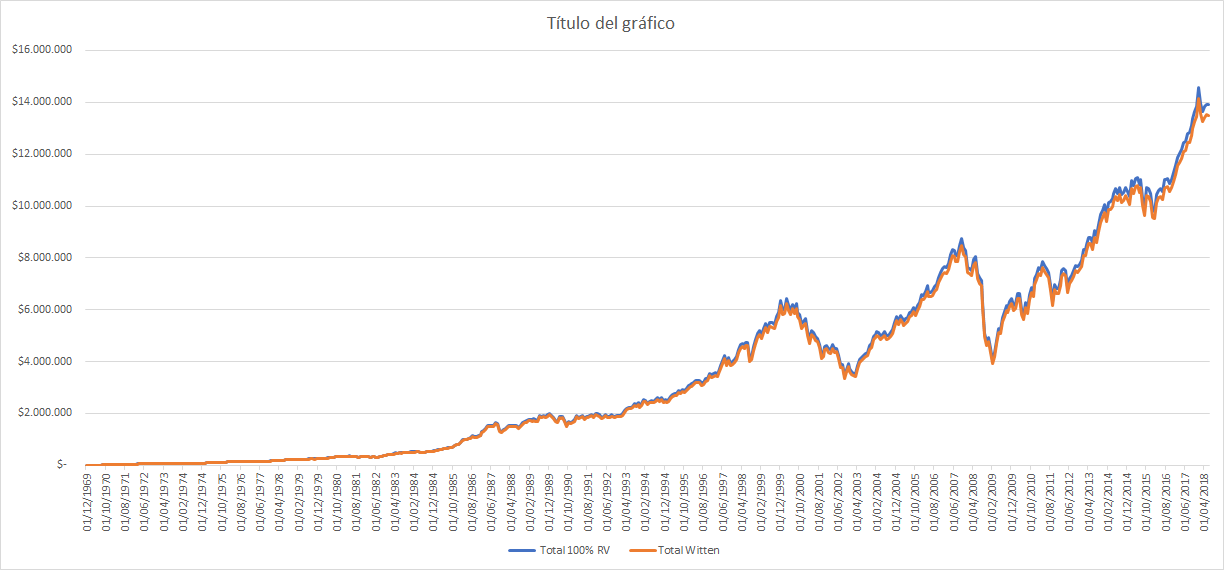

He hecho el backtesting con los mismos datos que usted ha puesto de ejemplo, es decir aportación de 1.500$/mes, aportando 1.000$ al índice y guardando 500$. Cuando cae 10% sobre el máximo se aporta la mitad de lo no invertido y si cae 30% se aporta todo. El backtesting es con $ en lugar de € para evitar complejidades de cambio de moneda.

Este es a mi entender el método que comentaba @Witten para la cartera ad-infinitum (30 años), con una pequeña salvedad, dado que él planteaba destinar 90% al índice y guardarse el 10%. Luego en su ejemplo de 1.500$/mes, serían 1.350$ al índice y 150$ a liquidez.

De todas formas he hecho el cálculo también con este otro porcentaje y aunque los datos finales son lógicamente algo distintos, las conclusiones son las mismas. Por no llenar esto de tablas no los aporto ahora, pero si usted los quiere ver también, no tiene más que pedírmelos.

Lo dicho, los cálculos que aquí aporto son según el ejemplo que usted ponía, 1.000$ al índice y 500$ para guardar.

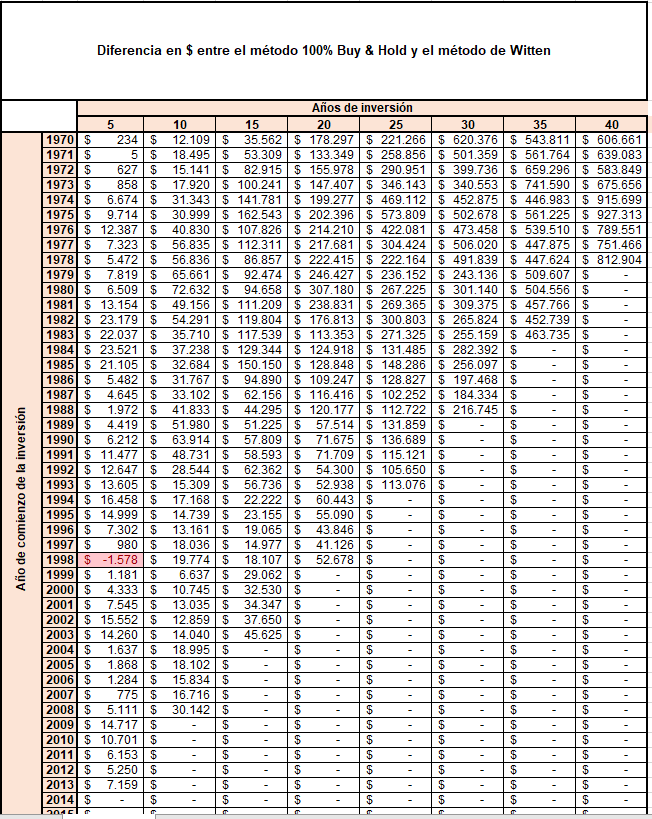

Saque usted sus propias conclusiones. La mía es que el método no aporta apenas nada para reducir la volatilidad, pero sí resta algo de rentabilidad, luego yo optaría en este caso por 100% Buy&Hold.

La razón lógica es que a largo plazo pesa mucho más lo ya invertido que lo que uno se guarda en las aportaciones periódicas.

Creo recordar que alguien señalo precisamente este hecho en el sentido que si fuera buena estrategia hacerlo con el 10% posiblemente sería mejor hacerlo con más del 10%.

No obstante lo de tener una estrategia para invertir algo en las bajadas, a nivel psicológico me parece interesante. A veces la clave de no vender en mal momento es precisamente ser capaz de ver que en realidad suele ser una ocasión de comprar a algo mejor de precio que hace unos meses. Ahora bien no sé si ya sería mejor plantearse niveles de caída algo superiores, dado que el 10% me parece un nivel de caída poco crítico en cuanto a tener tentaciones de vender.

Discrepo, creo que para la mayoría de la gente la mejor estrategia es la de “ojos que no ven corazón que no siente”, es decir: “all in” y no prestar ninguna atención a las noticias de bolsa.

En el momento en el que les dices que tienen que prestar atención para hacer nosequé, tarde o temprano van a perder los nervios con tantos vaivenes.

Matizo: no quiero decir q su estrategia sicológica sea mala, pero creo q la mejor es la q he explicado.