Interesante, si bien es difícil decir en que parte del ciclo estamos. Sobre todo en Europa-España. El IBEX se está demostrando ya como hasta un índice resistente.

Lo cual, frente a un mundo global, tiene la importancia que tiene.

Entreamos IMHO, en un mundo desconocido de ciclos futuros, en el que :

- Todo es accesible, inversión incluída.

- Todo el mundo, “salvo excepciones” (Corea Norte, Cuba, Venezuela, países de Africa), están inmersos en una economía capitalista, mixta, o de posible crecimiento. Algunas de ellas de forma brutal,con tasas de población muy grandes (Indonesia, Vietnam, Filipinas, etc).

- La digitalización empresarial, social, el aumento de la capacidad de computerizar procesos, así como la robotización de las siguientes décadas en los procesos industriales, creo que no está para nada contemplado en muchos estudios econóicos (creo de hecho, que pocos economistas los entienden).

- El futuro de la biotecnología, no digo nada, quizás tarde más tiempo en estar presente en la economía real, pero ahí está.

Para no hablar de que China ha dado contrapartida a USA, y Europa tiene su “pequeño peso”.

El ciclo debemos verlo en forma global, para nada local. Sobre todo ahora que cada cual puede con un botón, invertir en lo que quiera. Razón por la que considero, que cualquier fondo de RV, allá dónde invierta, o por tipología, de entrada, debe compararse con el SP500.

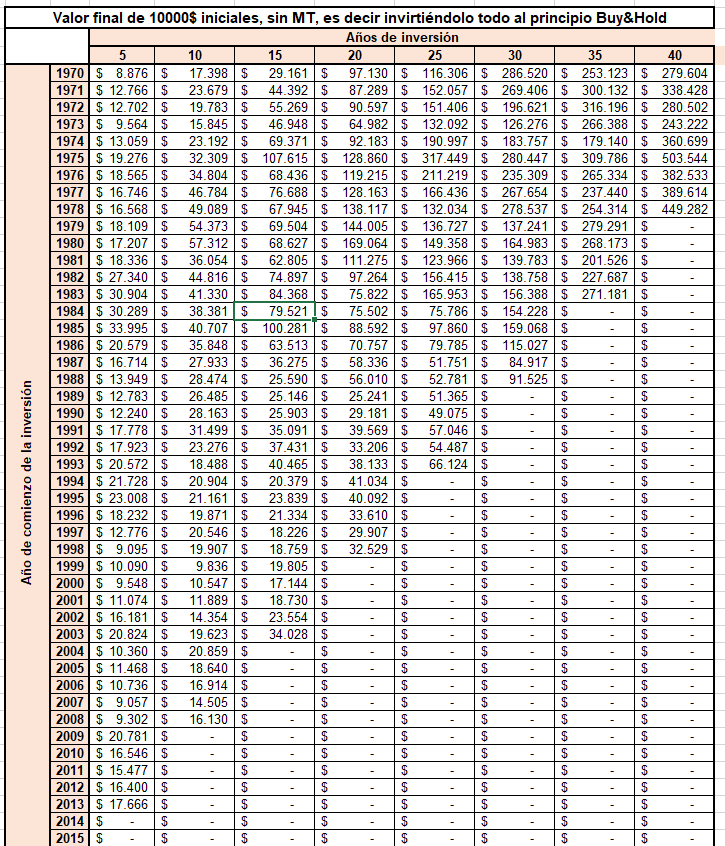

De no haberlo tenido, y no hacer un ECA/DCA, el IBEX por ejemplo, en vez de rentarme de forma razonable, igual lo tendría a casi rentabilidad por debajo de la inflación, dependiendo de cuando se hubiera hecho la inversión en modo “Todo de una vez”.

El ciclo se acaba, pero ¿qué ciclo y el de que sector, y qué país ?.

Verdad verdadera.

No se olvide que La tranquilidad, suele ser inversamente de la rentabilidad. Hay que tender a lo segundo, pero sin dejar que lo primero se dispare, ser el mejor con ansiedad, lejos de tener poco mérito, es de lo menos inteligente.