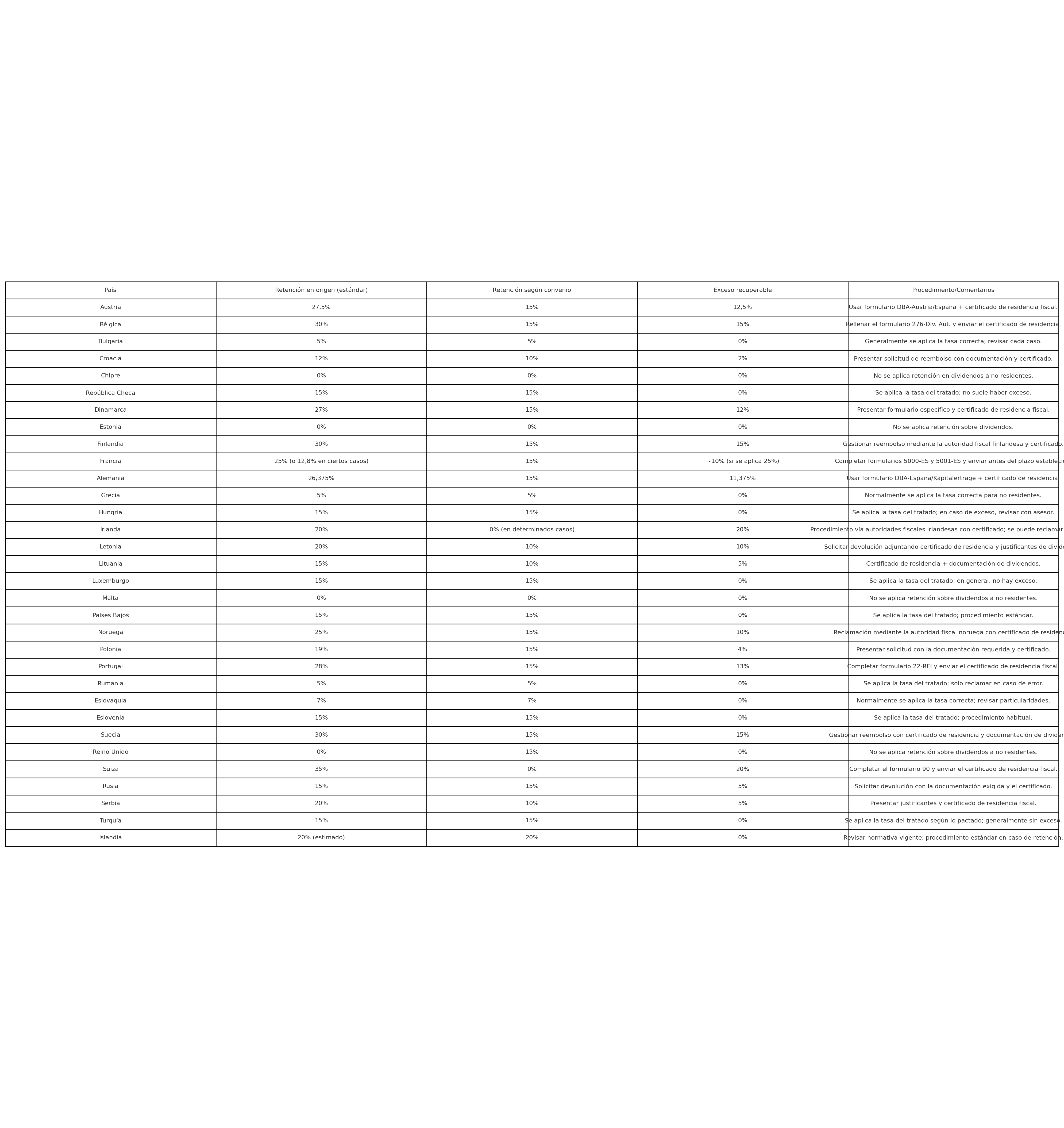

País,Retención en origen (estándar),Retención según convenio,Exceso recuperable,Procedimiento/Comentarios

Austria,27,5%,15%,12,5%,Usar formulario DBA-Austria/España + certificado de residencia fiscal.

Bélgica,30%,15%,15%,Rellenar el formulario 276-Div. Aut. y enviar el certificado de residencia.

Bulgaria,5%,5%,0%,Generalmente se aplica la tasa correcta; revisar cada caso.

Croacia,12%,10%,2%,Presentar solicitud de reembolso con documentación y certificado.

Chipre,0%,0%,0%,No se aplica retención en dividendos a no residentes.

República Checa,15%,15%,0%,Se aplica la tasa del tratado; no suele haber exceso.

Dinamarca,27%,15%,12%,Presentar formulario específico y certificado de residencia fiscal.

Estonia,0%,0%,0%,No se aplica retención sobre dividendos.

Finlandia,30%,15%,15%,Gestionar reembolso mediante la autoridad fiscal finlandesa y certificado.

Francia,25% (o 12,8% en ciertos casos),15%,~10% (si se aplica 25%),Completar los formularios 5000-ES y 5001-ES y enviar antes del plazo establecido.

Alemania,26,375%,15%,11,375%,Usar formulario DBA-España/Kapitalerträge + certificado de residencia.

Grecia,5%,5%,0%,Normalmente se aplica la tasa correcta para no residentes.

Hungría,15%,15%,0%,Se aplica la tasa del tratado; en caso de exceso, revisar con asesor.

Irlanda,20%,0% (en determinados casos),20%,Procedimiento vía autoridades fiscales irlandesas con certificado; en muchos casos se paga a cuenta y se puede reclamar la diferencia.

Letonia,20%,10%,10%,Solicitar devolución adjuntando certificado de residencia y justificantes de dividendos.

Lituania,15%,10%,5%,Procedimiento similar: certificado de residencia + documentación de dividendos.

Luxemburgo,15%,15%,0%,Se aplica la tasa del tratado; en general, no hay exceso.

Malta,0%,0%,0%,No se aplica retención sobre dividendos a no residentes.

Países Bajos,15%,15%,0%,Se aplica la tasa del tratado; procedimiento estándar.

Noruega,25%,15%,10%,Reclamación mediante la autoridad fiscal noruega con certificado de residencia.

Polonia,19%,15%,4%,Presentar solicitud con la documentación requerida y certificado.

Portugal,28%,15%,13%,Completar el formulario 22-RFI y enviar el certificado de residencia fiscal.

Rumania,5%,5%,0%,Se aplica la tasa del tratado; solo reclamar en caso de error.

Eslovaquia,7%,7%,0%,Normalmente se aplica la tasa correcta; revisar particularidades.

Eslovenia,15%,15%,0%,Se aplica la tasa del tratado; procedimiento habitual.

Suecia,30%,15%,15%,Gestionar reembolso con certificado de residencia y documentación de dividendos.

Reino Unido,0%,0%,0%,No se aplica retención sobre dividendos a no residentes.

Suiza,35%,15%,20%,Completar el formulario 90 y enviar el certificado de residencia fiscal.

Rusia,15%,10%,5%,Solicitar devolución con la documentación exigida y el certificado.

Serbia,20%,15%,5%,Procedimiento similar: presentar justificantes y certificado de residencia fiscal.

Turquía,15%,15%,0%,Se aplica la tasa del tratado según lo pactado; generalmente sin exceso.

Islandia,20% (estimado),20%,0%,Revisar normativa vigente; procedimiento estándar en caso de retención.

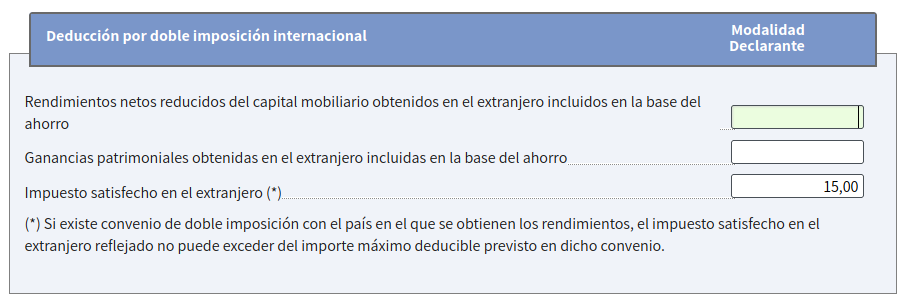

Ahí tienen tabla resumen: