A modo de síntesis de los últimos comentarios en este hilo: lo que le falta -aparentemente- a los gestores del fondo es convicción. Y eso -la falta de convicción- es incompatible, en mi opinión, con la gestión value. Sería, en todo caso, un fondo oportunista. Y que nadie se sienta molesto, por favor.

9 Me gusta

El problema que veo con este tipo de fondos es la talla del gestor y me explico. Muchos quieren imitar a Paramés o a otros gestores de semejante talla. Pocos pocos pueden aguantar un mercado tan a la contra.

Un aspecto muy sobrevalorado por muchos es la psicología de la inversión. Cuando un gestor se equivoca en una determinada acción y vende rápido no hay que poner una bandera roja, pero ojo cuando va rotando de posiciones como un pollo sin cabeza y luego habla de largo plazo.

15 Me gusta

En el caso de Paramés también hay que tener en cuenta que con su historial los partícipes le han dado más márgen. Si un gestor novato se mete un -50 en 3 años lo más probable es que haya desbandada de partícipes. No es lo mismo en un gestor que lanza un nuevo fondo después de más de 20 años en otra gestora.

11 Me gusta

Totalmente, y probablemente muchos buenos gestores se hayan quedado por el camino por lo que usted comenta. No obstante, desde el punto de vista egoista de un inversor, tenemos datos para ver qué productos lo han hecho consistentemente durante varios entornos de mercado.

En este sentido, me acuerdo de productos olvidados en favor de otros “más disruptivos” como el aburrido Comgest growth europe, el MFS global equity o smaller companies, etc.

Y ojo que han tenido años malos, y es que es una característica inherente a la RV, pero no son malos barcos en los que montarse y con un buen proceso de gestión.

Pese a la galleta que se ha llevado Paramés, creo que Cobas (o Magallanes) son dos de los fondos con los que más a gusto me encuentro, ya cada uno tiene que ver lo que hace su cartera, pero ya digo que para mi estos fondos que cambian radicalmente de filosofía me generan cuanto menos rechazo.

15 Me gusta

Efectivamente. Dentro de los growth/quality, la fama de Fundsmith y Seilern ( Por no hablar de los sectoriales NASDAQ) ha eclipsado a Comgest, MFS o Capital Group.

En mi caso prefiero Magallanes.

Creo que llevar solo Growth o solo Value es un error.

Coincido. Y no es sólo el caso del ex Esfera I Value. Otros gestores españoles han hecho cosas parecidas.

18 Me gusta

Y pese a todo el glamour de esas gestoras que encima son consideradas de calidad… los mejores fondos que tienen no podía preverse que lo fueran a priori y por lo tanto nos sirve de bien poco. Posteriormente sus rendimientos van a ser similares o peores que un índice general … Muchos closet indexers que si no pillamos las clases más baratas no merecen la pena, y las apuestas deep value de los gestores nacionales con un ratio rentabilidad/riesgo bastante dudoso en cuanto tienen un año bueno aparecen en la prensa a bombo y platillo, con conferencias donde parece que le toman el pelo a uno sin ningún tipo de autocrítica… Y aún así habrá gente a la que le vaya mejor gracias a la fe y tener algo a lo que agarrarse cuando vienen malos tiempos con lo que le cuentan los gestores, es paradójico.

20 Me gusta

Esto es fundamental, ya que el aspecto psicológico es el más importante cuando la cosa no va bien y el que te expliquen una estrategia,etc. puede ayudar en según que momentos.

En este sentido, para mi lo óptimo es enemigo de lo bueno probablemente.

12 Me gusta

Aunque no sea fácil decidir que es un buen gestor y que no es un buen gestor, creo que hay quien se equivoca sensiblemente confundiendo que le guste mucho un determinado tipo de estrategia con que el gestor sepa implementarla.

Al final tendemos a polarizarnos en forma de estrategias de inversión cuando la capacidad de alguien de implementar la estrategia que sea, no debería ser una premisa de partida.

Llevo años viendo horrorizado como gente con algo de sentido común, ríen las enormes tonterías de según quien simplemente porque ven una afinidad en la estrategia de inversión que sigue esa persona.

Aunque nos distingue que tengamos preferencia por el value, por la calidad o por los dividendos, eso no nos debería llevar a confundir esa preferencia con que cualquiera con la misma preferencia tenga ya habilidad para invertir. Especialmente delicado es cuando esa persona, en base de las supuestas ventajas de esa forma de invertir, llega a puntos donde parece ser capaz de soslayar los inconvenientes intrínsecos a la inversión en renta variable.

En este punto uno debería mantener la cordura en lugar de caer en esas trampas al solitario donde uno termina creyendo que invirtiendo de cierta manera, se va a ahorrar riesgos que no se pueden evitar.

Alguien que invierte en value, en calidad, en dividendos o en alto crecimiento por las razones incorrectas, termina dando igual si mantiene el estilo o lo cambia. Al final está persiguiendo quimeras.

Tal vez si se va al otro extremo de donde estaba, se detecta más fácil que perseguía quimeras, pero los hay que se mantienen largo tiempo en las mismas quimeras y no por eso dejan de serlo.

Por ejemplo,los que cada dos años predicen una gran debacle bursátil, no cambian de estilo, y, por mera probabilidad de vez en cuando aciertan. Como por mera probabilidad, su tasa de acierto es baja y la rentabilidad a largo plazo mala, aunque algún año parezca que lo hacen muy bien.

22 Me gusta

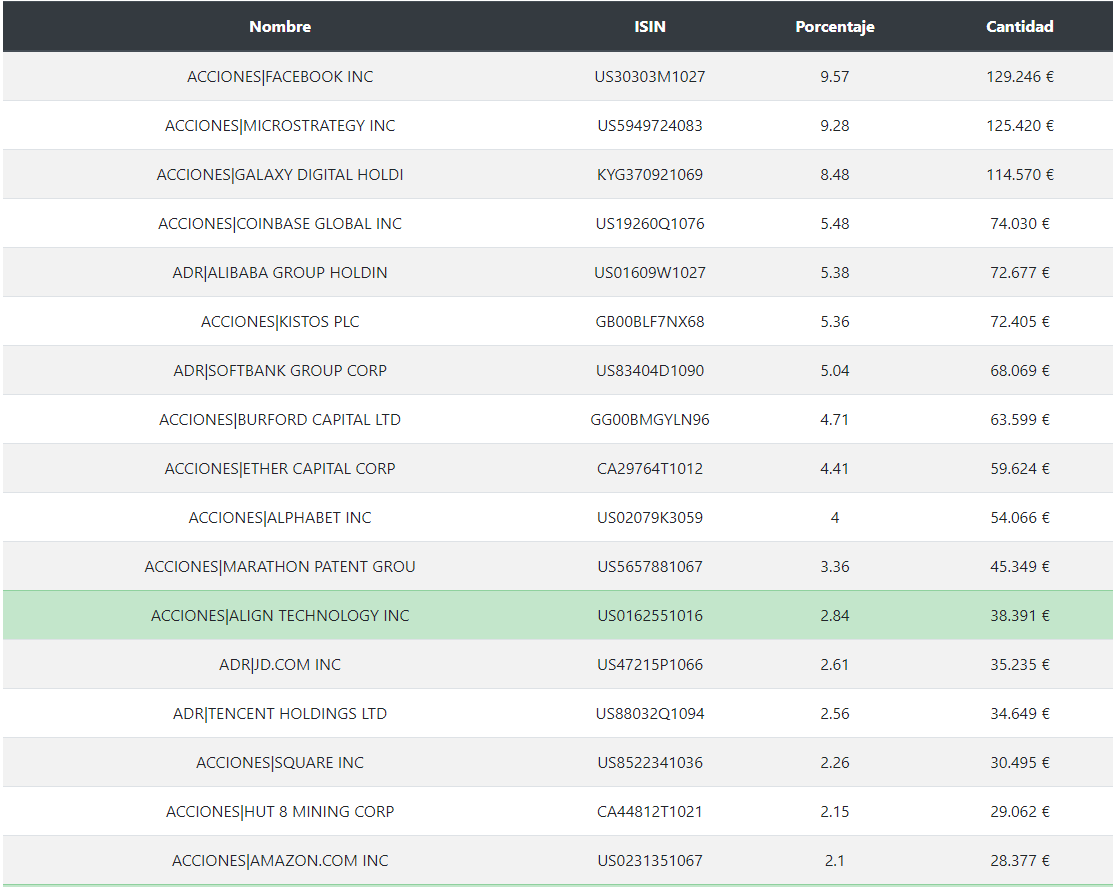

No ya en 3 años, incluso en memos tiempo, el gran cambio fue en año y medio en 2020-2021. El 2T2020 sus mayores posiciones eran IPCO y TK, y el 4T2021 eran MicroStrategy y Galaxy Digital.

11 Me gusta

Salvo Burford, creo que todas las demás posiciones importantes entraron en cartera en 2020-2021, cuando vendieron TK, IPCO …

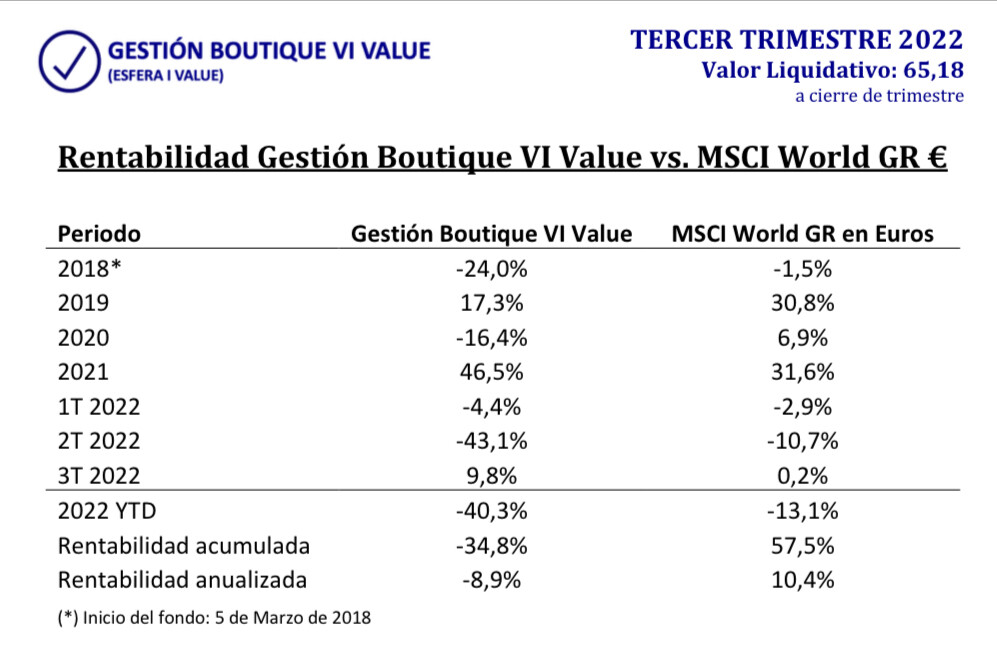

A pesar del rebote de las últimas semanas, aún lleva -19 desde inicio (marzo 2018)

4 Me gusta

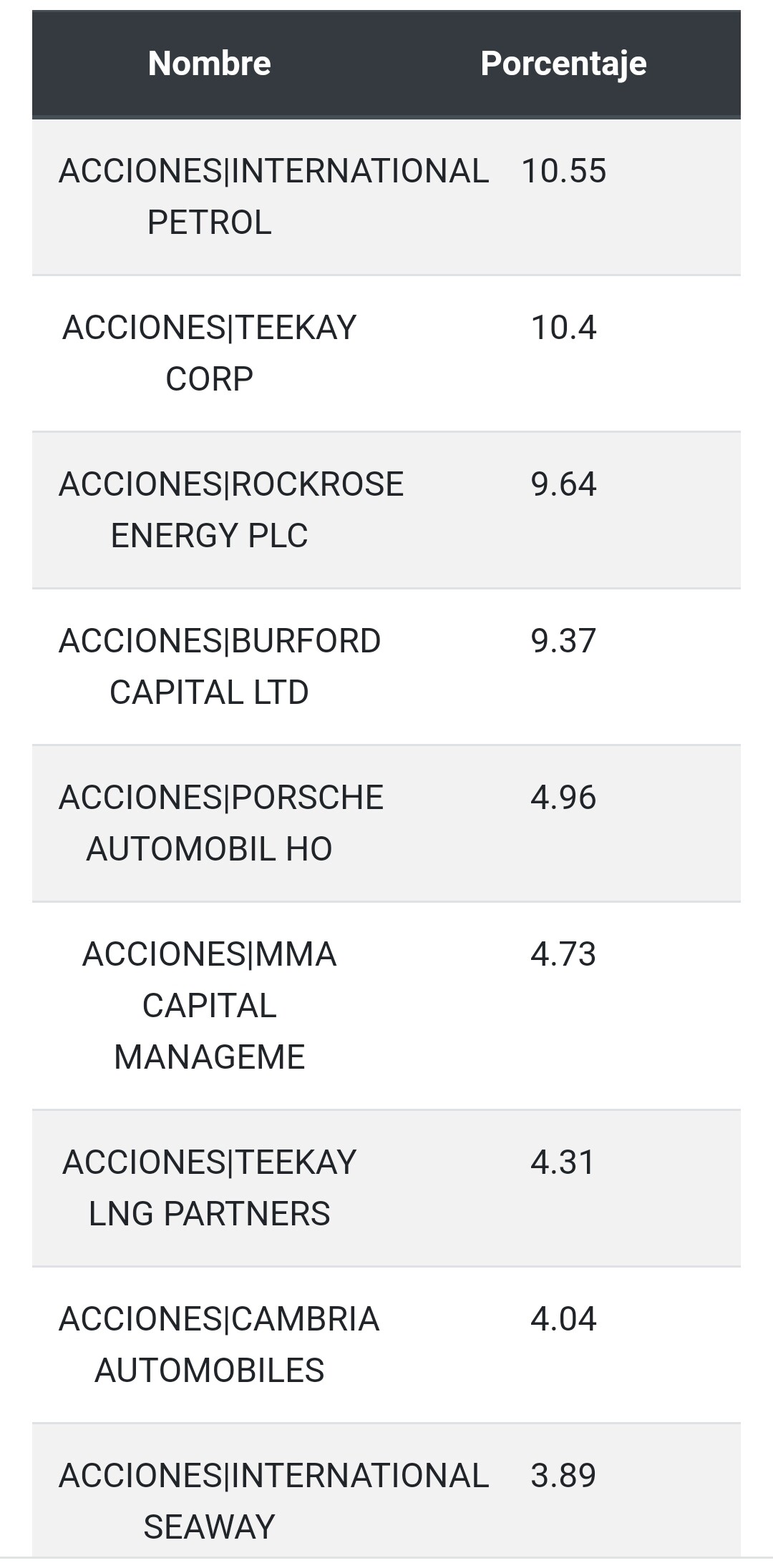

a 31 de julio la concentración era aún mayor:

El que entrase al inicio bajo una premisa y una idea del fondo, no creo que comparta la cartera que tienen ahora.

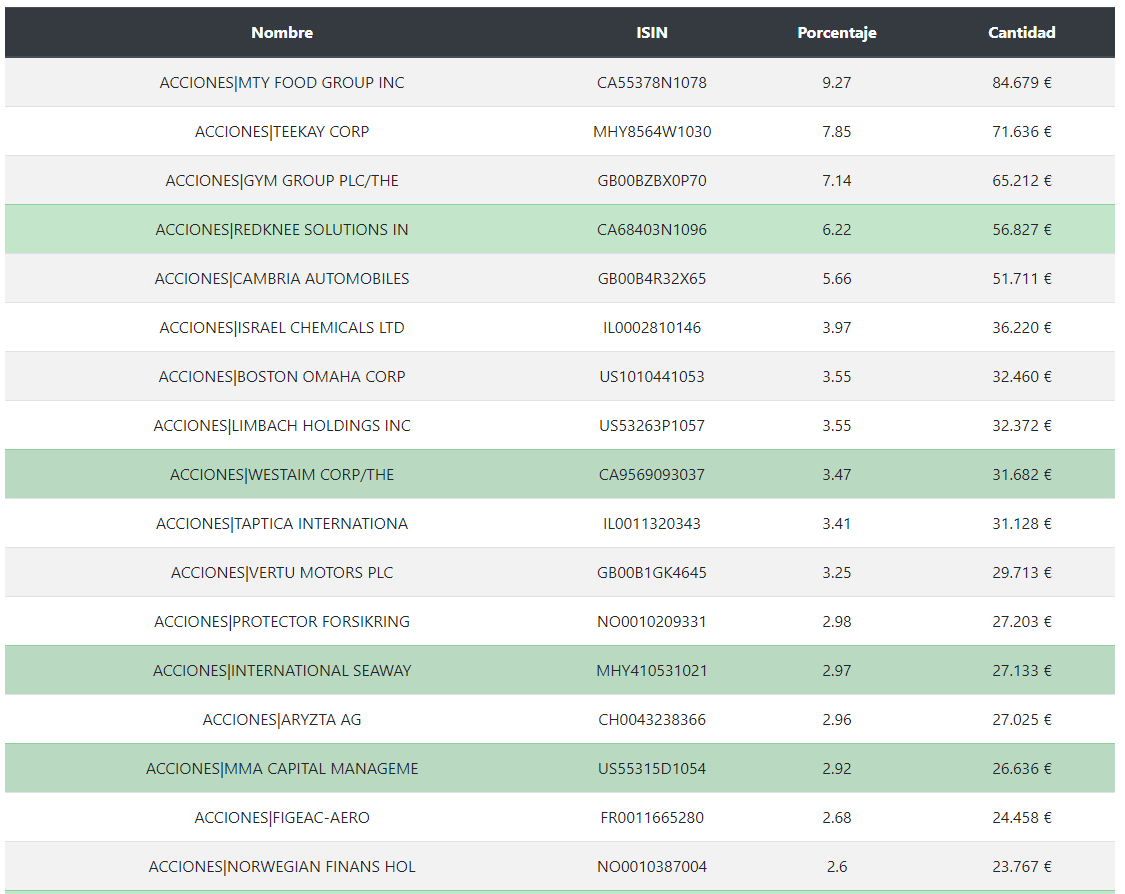

Aquí la cartera a inicio en 2018:

6 Me gusta

Buff eso es muy difícil cuando gestionas carteras tener convicción en tus compañías…y el giro a las criptomonedas y BABA, muy mal momento para ello…

3 Me gusta

Unos se muestran contra el S&P en dólares para salir mejor en la foto, mientras otros se comparan contra el de euros y encima bruto, estando cubiertos en parte con el dólar.

11 Me gusta

Creo que la caída de ayer en este fondo tuvo que ser monumental.

6 Me gusta

Cuando salga en el boletín de Bolsa de Madrid o en Morningstar saldremos de dudas

A día 4 llevaba un -41 YTD y acumula un -35 desde lanzamiento en 2018.

Siempre le ha pillado el pie cambiado, value en 2018-2019 y growth en 2021-2022.

Edito: el cambio de cartera 2020-2021 fue radical

No son los únicos gestores españoles en haber girado del value al growth, pero este es el caso más llamativo, junto con Metagestion (aunque ahí hubo varios cambios de equipo gestor).

8 Me gusta

No quiero ofender a nadie, pero este fondo es un MEME con mayúsculas.

Todo lo que no debe hacerse lo han hecho, es espectacular. Cambiar de estilo, perseguir lo que sube, invertir en cosas sin sentido copiando a los demás…

20 Me gusta

El fondo hoy viendo las posiciones va a caer incluso más que ayer, da la impresión que no pilota nadie, me da pena los partícipes que son los que pagan los platos rotos de la incompetencia

9 Me gusta

Este fue otro de los tabtos fondos que salían como setas allá por 2017-2018, ¿no?

4 Me gusta