Hola a tod@s.

Adjunto la última carta del fondo. Me ha resultado interesante el contenido.

bc1516_cbc603e7c5d54b1ebbd000c26fdb27dc.pdf (224,8 KB)

Saludos!

Hola a tod@s.

Adjunto la última carta del fondo. Me ha resultado interesante el contenido.

bc1516_cbc603e7c5d54b1ebbd000c26fdb27dc.pdf (224,8 KB)

Saludos!

Teniendo en cuenta que nadie puede conseguir sin pagar comisiones la rentabilidad del índice contra el que se comparan, ¿no sería mejor compararse para ser más realistas contra el Net Return?

Me parece muy valiente por ellos el mostrar esto, pero no veo la manera de que alguien invirtiendo en ese índice consiga ese retorno sin quitar comisiones y gastos.

Siempre he pensado que lo mejor es compararte contra un ETF y listo.

Cambiando a la filosofía del fondo. ¿No les parece que justamente están entrando en lo caliente y saliendo de lo que parece que va a despegar en breve?

Llevan varios años aguantando empresas siguiendo una metodología y ahora parece que la han cambiado por completo marchándose a empresas con valoraciones muy elevadas.

Deberían cambiarle el nombre al fondo, han abandonado lo Value, ahora más bien en BTC + Growth

Buenas tardes.

Comparto la carta del tercer trimestre (+2,7% en Q3, +47,2% YTD, 25% en liquidez).

https://www.esferavalue.com/cartas

Un saludo

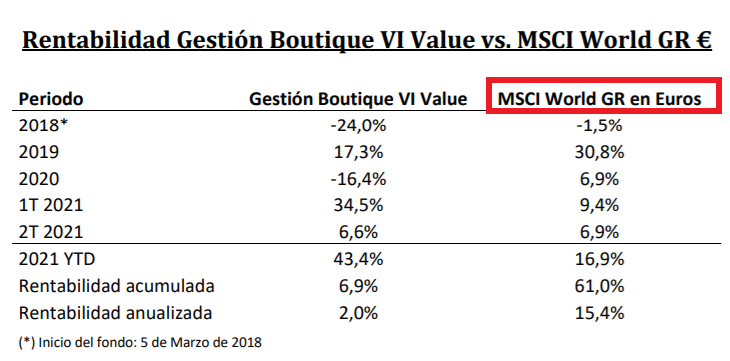

La iniciativa me parece muy loable por su parte. Por otra parte, cuando dicen “aportar valor” ¿con respecto a qué lo comparan? Si hablamos de una cartera 100%RV (MSCI World por ejemplo) diría que para aportar valor debería rendir más de un 6%.

Lo comparan con aportar menos de un 6%.

Si aportan menos de un 6% anual (no anualizado) no cobran.

Supongo que ese 6% lo han tomado como referencia lo que ha dado la RV históricamente. Luego estaría considerar que “aportar valor” debería ser rendir más que el índice de referencia, pero para mi es suficientemente honesto proponerse ese objetivo de ganancias.

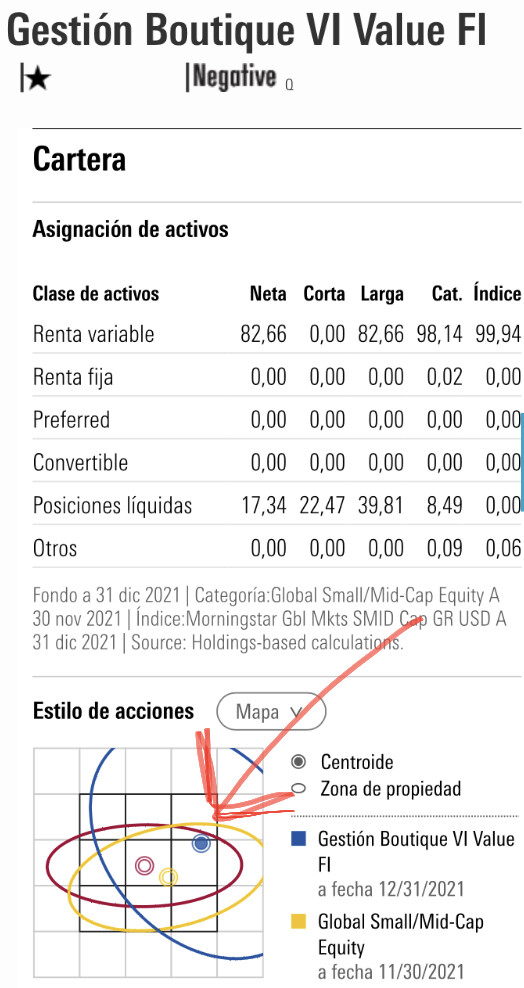

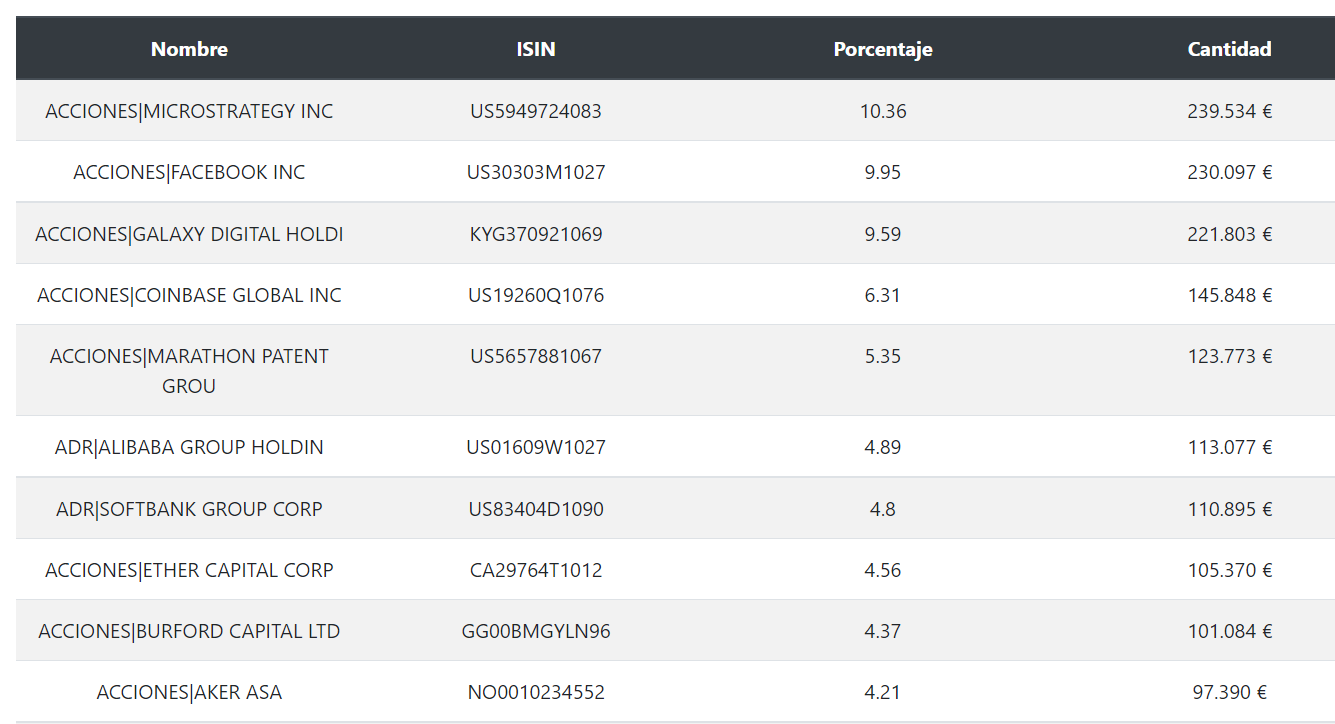

El fondo ha pegado un giro de estilo bestial:

Las principales posiciones bastante ligadas además a las criptomonedas.

Ya le pregunté hace tiempo. MicroStrategy, Facebook, Airbnb…

Debe ser un estilo nuevo de Value Investing. O lo mismo se usa la etiqueta Value porque mola más.

Bitcoin es una clara apuesta Value.

Claro. Si se tiene plena convicción de que BTC vale mucho más de lo que hoy se está pagando por él, es la inversión en valor más simple del mundo.

Claro que en una compañía se pueden analizar sus estados financieros, la situación de su sector, la competencia, el entorno macroeconómico, etc…

El BTC el análisis suele ser más bien un “pues yo creo que…”

Carta de Coinbase indicando que están haciendo todo lo posible para cumplir con la legislación. El nivel de doblepensamiento (proteger la privacidad a la vez que se conocen todos los detalles de sus clientes y no clientes) es aterrador:

The transparency of the blockchain is a formidable tool for law enforcement, and platforms like Coinbase work very hard to partner with law enforcement to root out bad actors. There is also a legitimate interest in protecting the privacy of individuals — a public policy principle long recognized in the traditional financial system. We believe we can balance these interests by continuing to support law enforcement efforts while promoting policy frameworks that respect individual privacy.

Coinbase helps everyday people to protect, build, and share their wealth through crypto technology. At the same time, we vigorously work to promote security, safety, and transparency on our platform, including through our commitment to sanctions compliance.

Aquí parece que se hayan arrogado el rol de vigilantes de la cadena de bloques. Atento, aunque no seas usuario suyo, saben lo que estás haciendo:

we have methods for identifying accounts held by sanctioned individuals outside of Coinbase, even if we don’t have direct access to their personal information

En mi opinión, esta compañía iría en contra de aquéllo que Bitcoin busca: resistencia a la censura, protección de la privacidad y no depender de intermediarios.

Me pregunto si no habrá mejores herramientas para exponerse al precio de BTC sin ir en contra de los intereses de los bitcoiners.

Llamar a Ether Capital “la Microstrategy de Ethereum” me parece una mala comparación, por 2 motivos:

DIcho esto, y volviendo al punto anterior sobre Coinbase, si en lo que se cree es en Bitcoin y en Ethereum-defi, encuentro más conveniente tratar de buscar vehículos que repliquen lo más directamente esos activos sin depender de empresas expuestas a ellos.

Carta de Andbank. Negritas mías:

Le informamos como partícipe del compartimento VALUE, integrado en el Fondo de Inversión por compartimentos denominado GESTIÓN BOUTIQUE VI, FI (en adelante, el “Compartimento”), de la tramitación que se está llevando a cabo en la CNMV al objeto de actualizar el folleto y el documento con los Datos Fundamentales para el Inversor (DFI) del Compartimento, a los efectos de incluir las siguientes modificaciones:

Baja a D. Pedro Javier Caballero González y D. Santiago Moreno Fernández como gestores relevantes del Compartimento.

Alta de D. Pedro Javier Caballero González y D. Santiago Moreno Fernández como nuevos asesores no profesionales del Compartimento.

Sustitución del lugar de publicación del Valor Liquidativo del Compartimento, que en lo sucesivo será el Boletín de Cotización de la Bolsa de Valores de Madrid.

- Nueva comisión anual sobre resultados del 8%.

Asimismo, se incluirá la posibilidad de que el Compartimento pueda soportar, en su caso, gastos correspondientes al servicio de análisis financiero sobre inversiones.

El resto de las características del Compartimento se mantendrán sin cambio alguno.

Le recomendamos que lea detenidamente el comunicado completo, en el que se explican las modificaciones de forma detallada.

Quedamos a su entera disposición para cualquier aclaración adicional que considere necesaria.

Reciba un cordial saludo,

ANDBANK WEALTH MANAGEMENT, S.G.I.I.C., S.A.U.

También publicaron el 7 de abril la carta a inversores. De ahí destaco:

Mis dudas:

PD: Nada me causará más alegría que quedar como un idiota al equivocarme con lo de las comisiones, y que sean menores en realidad. Tendría sentido ante el compromiso “Que sólo cobraremos si aportamos valor. Si no generamos un 6% anualizado, no cobramos” ya que ante la inflación actual, generando menos de un 6% anual estarías perdiendo poder adquisitivo.

Gracias Camacho. A ver si lo estoy entendiendo bien:

Independientemente de lo que haga un índice comparable.

Me parece razonable, aunque no entiendo por qué la CNMV ha tenido que meterse en esto.

Los últimos cambios de compañías que han realizado les han ido todos a la contra:

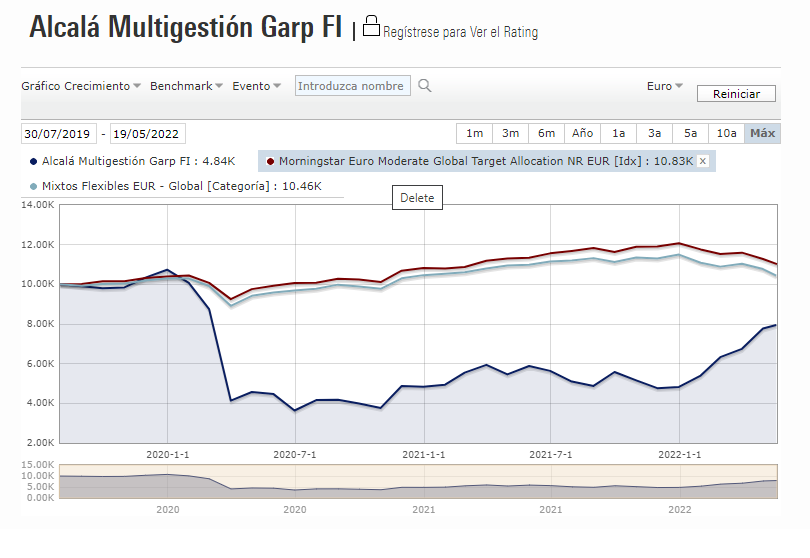

Cerca del -30% desde inicio:

Mucha exposición y alta concentración en posiciones relacionadas con las criptomonedas, junto con empresas de muy alto crecimiento:

Creo que si llegan a tener las posiciones con las que comenzaron el fondo, tendrían una rentabilidad bien maja ahora. Se han bajado del barco poco antes de que la estrategia que tenían comenzara a funcionar.

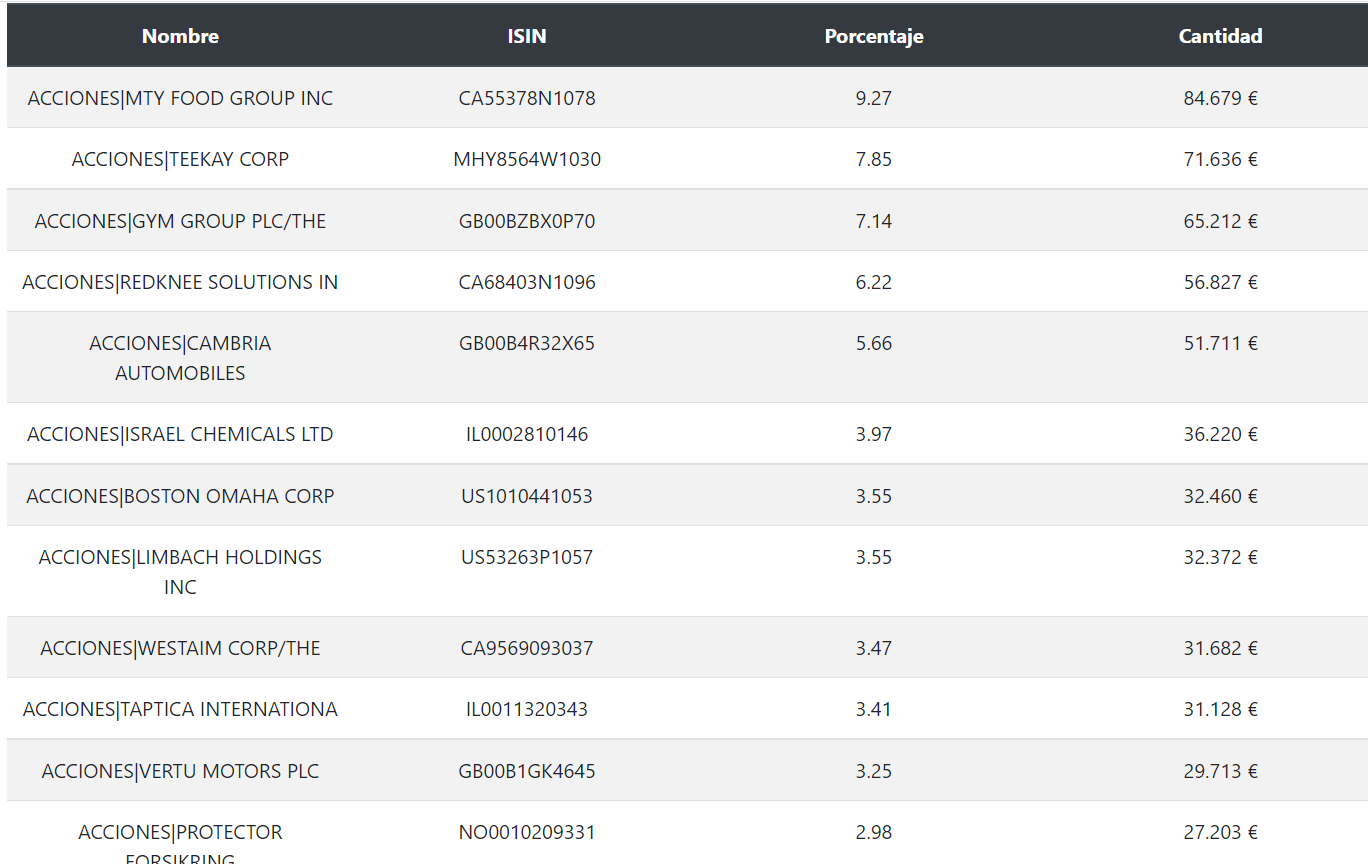

Aquí la cartera a inicio para que vean el cambio tan drástico en 3 años:

Sin duda el que compró la cartera y el estilo al inicio, no creo que esté contento con el cambio de rumbo, independientemente de los resultados obtenidos.

El que compró la cartera y el estilo al inicio, debería haber vendido con el cambio de rumbo. Este fondo ahora mismo es un sectorial tech con alta exposición al mundo cripto.

No entiendo que un fondo pretendidamente value invierta en criptomonedas.

Siempre he tenido la sensación de que este fondo invierte, con cartera concentrada, en lo que está de moda en tuiter. En 2018 era el deep Value de barcos, Artzta … Y en 2021 el Nasdaq.

Y así le ha ido. Con caídas considerables al no chutar las deep Value de moda (4T2018 -27, 1T2020 -45), luego gran remontada (+49 en 2021) y ahora caída con el Nasdaq (-33 YTD)

De momento -28 desde lanzamiento (4 años y 2 meses).

No invierte en criptomonedas… invierte en MSTR que es peor aún, le agregas otra capa de riesgo extra asociada a la acción y el apalancamiento. Pero como decía un sabio,

“galluuuu que no pasa nadaa, está todo pagauu”.

Creo que este comentario es algo optimista. En el sentido que hubieran tenido que saber gestionar dichas posiciones y no haber pillado exceso de pufos, de esas que por mucho que ahora suban un 100% ya no van a recuperar el 90% de caída previa que llevan.

Como contraejemplo aquí tiene este otro fondo que lleva más de un 60% en el año (bastante más que incluso AzValor Internacional) pero a ver como recupera el casi 70% que llegó a caer con lo del coronavirus.

Como contra ejemplos