En su dia lo estudié pero ese -19% del 2022 lo eliminó de la ecuación. Lo de TargetRisk queda muy molon comercialmente pero creo que es muy poco realista visto lo visto.

8 Me gusta

Hola renta,

bueno, el de Indexa se dejó un 13,6% en 2022…puede ser que tampoco entre en sus favoritos, aunque el Acatis se dejó un 12% en la clase B (y fíjese que el Fidelity MSCI World se dejó en el mismo año un 12,6). No crea que tengo comisión de Fidelity, ni de Indexa ![]()

Saludos.

1 me gusta

Claro pero es que la consistencia del Acatis es complicado de encontrarla, por ejemplo cae un -12.4 en 2022 pero es que en 2023 ya presenta un +14.6. Durante la pandemia tuvo tambien un comportamiento sobresaliente.

En cuanto a Indexa tambien se comporto bien paso de un -13.6 a un +13.8.

Por contra el Man TargetRisk habiendo caido un -19.2% en 2022 en 2023 se queda en un +10.7% muy lejos de recuperar, por eso su control del riesgo es muy discutible…

3 Me gusta

Hola renta,

así es, sin duda alguna. Acatis Value Event es, o era, un fondo mixto muy aceptable. Yo, en su día, fui partícipe de un fondo mixto, el Bansabadell 75. Seguro que no resistiría una comparación con el de Acatis, ni en rentabilidad, ni en consistencia.

Únicamente he querido darle otro posible candidato, aunque en el año 2023 ciertamente se comportó mejor el de Acatis, recuperando las pérdidas de 2022 y aumentando las ganancias un 3% en la clase B. Parece que se han ganado la comisión (de momento).

Esa parte tan importante que tiene en liquidez…puede obrar milagros.

Pero no es la primera vez, si será la última, que un fondo que venía haciéndolo bien, deja de hacerlo, ¿verdad? Las gestoras, a menudo, son capaces de prometerte “el oro y el moro”, y luego los resultados decepcionan.

Fíjese, por ejemplo, en la larga lista de fondos “defensivos”. De “defensivos”, tienen más bien poco, si sumamos la comisión de gestión a una muy escasa rentabilidad. Muchos apenas nos defienden de la inflación. Y mire también los fondos “de retorno absoluto”…nos “retornan” a la más absoluta mediocridad, en el mejor de los casos.

Pero insisto: fíjese en la recuperación del Fidelity MSCI en 2023. Es para pensar si realmente valen la pena según qué fondos mixtos a cambio de una volatilidad un tanto menor. La volatilidad del fondo de Fidelity es del 14,17%, y la volatilidad del fondo de Acatis en la clase B, es del 9,86%. No llega a un 5% de diferencia.

A cinco años, la rentabilidad anualizada del fondo de Fidelity es del 12,51%, y el de Acatis del 7,59%. La diferencia es considerable por un 5% más de volatilidad entre uno y otro. No es una diferencia pequeña en volatilidad, ni tampoco exagerada, aunque la rentabilidad compensa con creces ese 5%.

Si usted dispone del largo plazo (es curioso ver que algunos gestores en los folletos de los fondos consideran 5 años como “período recomendado de inversión”), mi consejo es que invierta una parte importante en fondos de renta variable, en los que considere oportunos, y destine el resto a otras inversiones (renta fija, liquidez en cuentas remuneradas, etc). Yo, personalmente, no destinaría una parte significativa de mi patrimonio a los fondos mixtos si dispusiera de un horizonte temporal largo. Y la parte más importante en renta variable, destínela a fondos de bajo coste, aunque pueda tener otros fondos “satélite” (entre los cuales, por qué no, podría considerar el de Acatis).

A mí me ha funcionado bastante bien, a pesar de que me pilló el año 2008 con buena parte de mi patrimonio de aquel entonces invertido en renta variable, en fondos bancarios, y no disponíamos de los productos de inversión de hoy en día. Quien no haya pasado por el 2008, no sabe lo que es de verdad un mercado bajista que, a muchos, casi nos “inmunizó”. Al igual que conservo en mi brazo la marca de la vacuna de la viruela, conservo grabada a fuego la experiencia de aquel año en el que un fondo que llevaba (del mercado europeo, el Foncaixa Bolsa 5, todavía me acuerdo del nombre “del sujeto”) cayó casi el 50% a lo largo de todo un año. Nada que ver con el episodio de la pandemia, porque la caída era sin remisión y constante a lo largo de un año que parecía eterno.

Y también me pilló el descalabro de los fondos de Telecomunicaciones. Tenía el famoso BBVA Telecomunicaciones 2 que, aunque es verdad que el descalabro fue épico, había multiplicado por dos en un espacio temporal breve (y creo que hasta por tres). Las famosas acciones de “Terra”. También me inmunizó a invertir en fondos sectoriales, aunque si se sale a tiempo de ellos (y en esto la codicia juega un papel importante) puede ser una opción no muy descabellada. “La última ganancia, que se la lleve otro”.

Pero bueno, seguro que todo lo que he escrito en este mensaje, usted ya lo sabe de memoria.

Pero cada cual es amo de sus preferencias y, como he escrito en alguna otra ocasión en este foro, si se está convencido de lo que se hace, se evita cometer tonterías. Ahora disponemos de más fuentes de información, y algunos nos hemos formado con lecturas varias, algo que hace unos años en nuestro país era difícil de conseguir. Ocurre lo mismo al invertir directamente en acciones: si se conoce la empresa, se evita vender en un mal momento de mercado, porque tenemos la convicción de que el temporal amainará. Podemos equivocarnos, por supuesto (incluso sesudos gestores “value” se han equivocado en más de una ocasión), pero serán más los aciertos que los errores si actuamos siguiendo unas reglas sencillas, claras y poco dadas al cambio. Debemos huir de los fondos “malos”, al igual que en las acciones huimos de los “chicharros”.

Camilo José Cela era fiel seguidor de un lema que considero muy acertado, “quien resiste, vence”. Sí pero, como diría Arguiñano, “con fundamento”.

Me alegraría saber que mi experiencia inversora pueda ayudar a alguien de este foro. Por eso me he explayado en este mensaje. Se puede estar de acuerdo con lo que he escrito, o no (aunque los hechos, son los hechos), pero esta ha sido mi experiencia inversora hasta el día de hoy. Y mal, no me ha ido, aunque en el camino me he encontrado con curvas (lo que es consustancial a la inversión), y con alguna que otra mina.

Saludos.

10 Me gusta

Coincido con sus apreciaciones, mi apuesta a l/p es la RV, sabiendo que esa parte de la cartera es estructural: Es decir un 2008, por el que ya pasé, no me haría mover un milimetro mi exposición a RV, como así ocurrió en su día.

Ese año mi principal posicion era Bestinver Internacional y viendo en unos meses como caía un -40% recuerdo pensar, vaya este Paramés igual no era tan bueno como pintaba…pero ahí me quedé esperando que escampase, como así ocurrió, ya que cuando llueve, llueve para todos y si quieres tratar de buscar un lugar a cubierto es seguro que en el camino te vas a empapar…

Ocurre que cada fondo en mi cartera tiene su funcion y del Acatis apreciaba su consistencia en resultados, inclusive en epoca de vacas flacas, la flexibilidad del fondo para gestionar su exposicion al mercado y la pericia de los gestores en sus apuestas.

Saludos,

6 Me gusta

Hola renta,

“cada fondo en mi cartera tiene su función”. Perfecto, música para los oídos.

Saludos.

6 Me gusta

Buenas, estoy buscando algún fondo mixto para sustituir fondos bancarios de familiares de este tipo:

No tienen por qué ser el mismo tipo de fondos, pero quieren algo relativamente defensivo. Por temas de plusvalías latentes prefiero no reembolsar y meter parte a depósitos y parte a renta variable que era mi primera idea, por lo que estaba pensando en algún fondo de bajas comisiones que históricamente haya tenido una rentabilidad sencilla y con bajo drawdown.

He pensado en algunos como MyInvestor Cartera Permanente, Impassive Wealth, Baelo, Dunas Valor Prudente… soy consciente de que son fondos con estrategias muy distintas y si por mí fuera lo metía en algo tipo 60/40 pero no sé si se puede encontrar en formato fondo.

En renta variable tienen otras cosas terroríficas como esta

Que pretendo cambiar por un MSCI World/AWCI sin calentarme mucho la cabeza, pero de la parte de fondos mixtos/renta fija voy bastante perdido, así que se agradece cualquier recomendación que esté disponible en MyInvestor

¡Gracias!

2 Me gusta

Si quiere una cartera sencilla 60/40 en formato fondo, creo que en Indexa podría hacerlo, solamente adecuando su perfil de riesgo.

De los que ha mencionado, Baelo me parecería lo más lógico, los fondos de MyInvestor no los tocaría nunca y una cartera permanente me parece complicada dependiendo del objetivo, Dunas valor prudente no lo conozco pero solo con el nombre da miedo.

9 Me gusta

¡Gracias por su consejo! No había pensado en las carteras tipo indexa, myinvestor… suponía que no se puede hacer traspasos entre fondos y carteras, tanto de entrada como de salida pero veo que sí, pueden ser una opción fácil (o copiar su composición y hacer varios traspasos parciales)

El Dunas lo he visto nombrado por el foro alguna vez, no lo tengo muy seguido y no tiene mucho histórico pero viendo su gráfico es de los pocos que parece que se puede ganar el adjetivo que lleva en el título

5 Me gusta

Puede utilizar monetarios para la parte de depósitos. Aunque dependiendo del familiar, como vea que los fondos de renta variable caen mucho, igual le da un patatús.

3 Me gusta

El problema de los fondos mixtos es que, o llevan un % de AA fijo o el gestor va a hacer timing con lo que se le ocurra. Luego pasa que hay ciertas épocas que las han navegado bien, pero si en la siguiente época les pillan al contrapié llegan los lloros.

Yo prefiero saber en todo momento lo que llevo en cartera y no dejar nada en manos del gestor.

Con indexa, creo que internamente se traspasaría a dos fondos, uno de RF gubernamental y otro de RV. Eso también le da la ventaja de poder después hacer cierta ingeniería fiscal para optimizar las retiradas, pero a efectos de aportaciones es como si fuera uno.

Yo no le recomiendo mucho las carteras de MyInvestor, todos los productos que he mirado suyos tienen un tracking error grande.

5 Me gusta

¿Entiendo que un monetario contratado a cierta fecha debería dar una rentabilidad similar a un depósito si no mayor?

En teoría están curados de espanto en cuanto a RV, pero sería justo para una parte de la cartera en la que quieren menos volatilidad

3 Me gusta

Interesante, de MyInvestor tengo el PP global que supongo que es comparable al AWCI pero nunca me había preocupado en mirarlo muy en detalle, tampoco hay muchas opciones en PP de todas formas.

3 Me gusta

Dependerá de la época. Ahora dan más los monetarios que un depósito en un banco de los típicos. Puede mirar rentabilidades del año pasado. Ya si le gusta operar con cuentas en bancos menos habituales, pues dependerá de la época y de las condiciones particulares de dicho banco.

Si vuelven épocas detipos negativos pues los monetarios van a dar rentabilidades negativas. Mientras los depósitos no. Pero en este caso cuidado también si lleva renta fija en fondos mixtos y hay algún susto.

3 Me gusta

En este caso tal vez el lío suele ser a la hora de deshacer cartera o si quiere mover parte de dicha cartera a otro sitio. Vamos en las carteras indexadas automatizadas, hay pocos problemas para entrar, pero ya suele ser más liado salir. Y ahora que han metido la posibilidad de añadir el colchón de seguridad, todavía más.

2 Me gusta

Hola Diende,

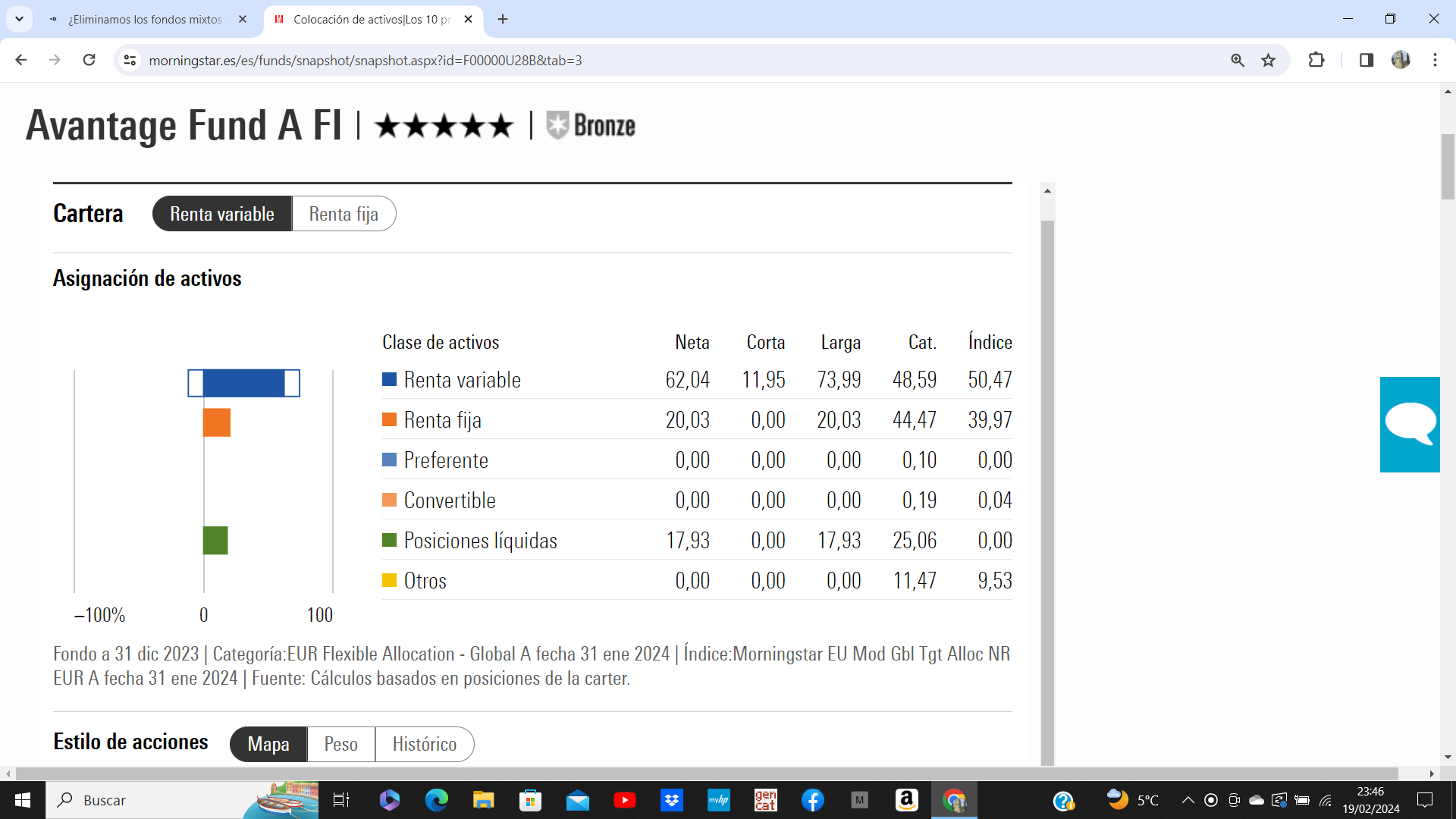

si está pensando en un mixto con una exposición del 60% aprox. a renta variable, también miraría el Avantage Fund A FI, aunque cuidado con algunos datos:

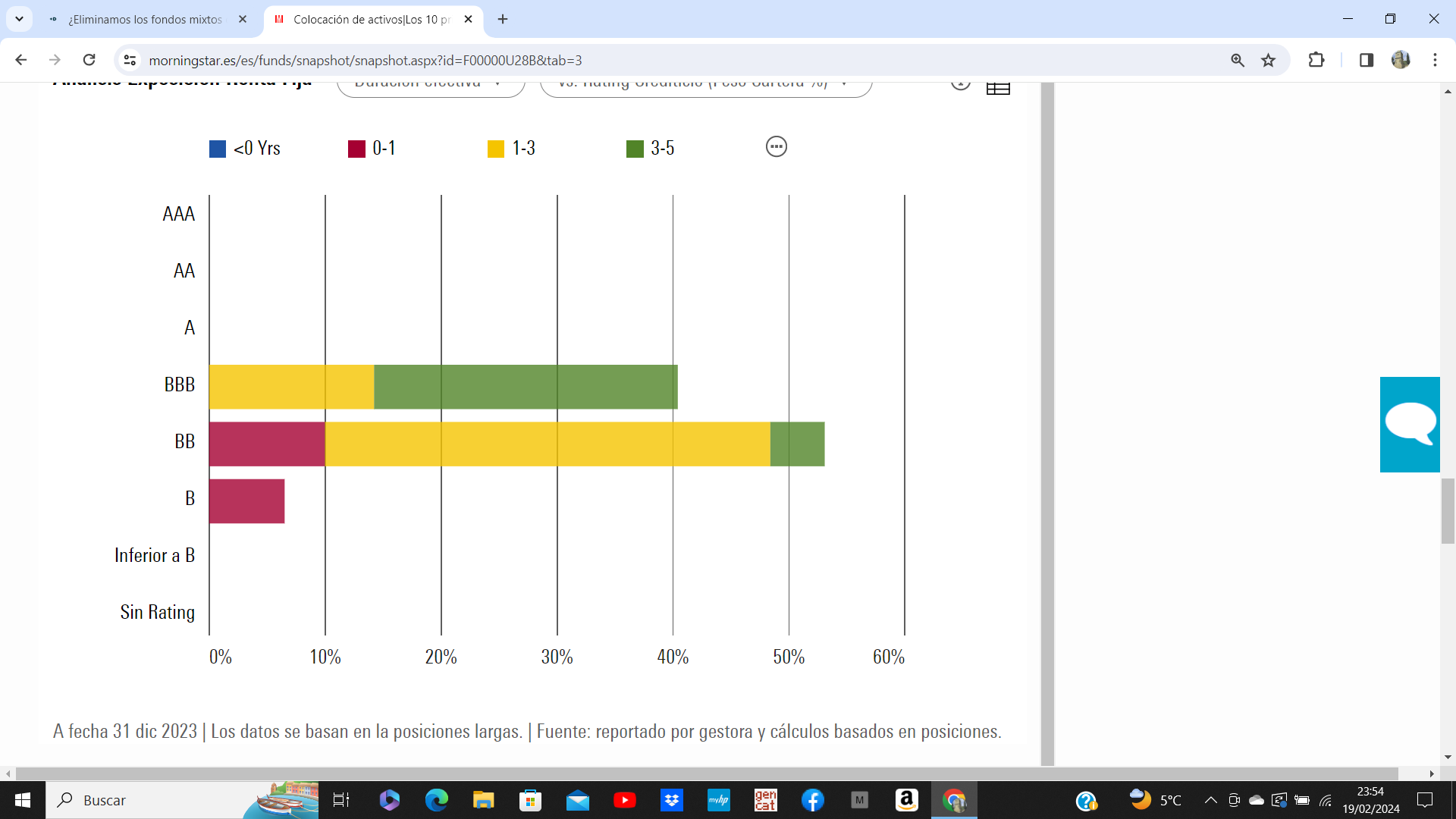

Hay que tener cuidado con la renta fija: hay mucho high yield en ese 20% que destina, (otro peligro añadido, por el posible default de la compañía emisora de los bonos, aunque el grueso de inversión aquí es de 1 a 3 años):

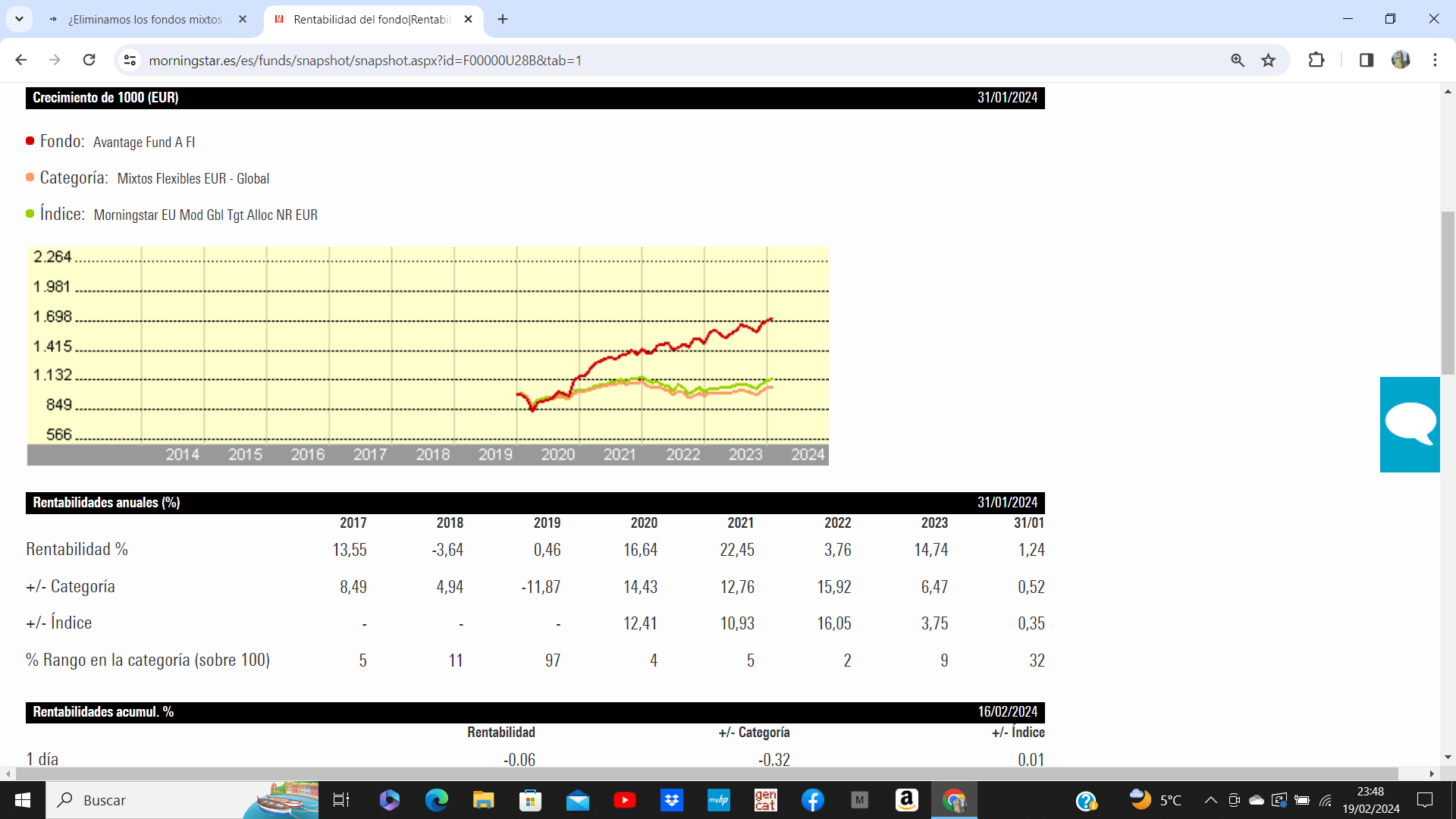

Desde el año 2017, únicamente ha tenido un año en negativo

Sus apuestas arriesgadas han provocado que deje atrás a otros mixtos más “conservadores” tanto en estilo de acciones, como en tipos de bonos, como el Baelo Patrimonio (también con un 60% de RV), y también a otros fondos con más RV, como el Impassive Wealth:

La volatilidad es de casi el 10%, y a cinco años presenta una rentabilidad anualizada de más del 11%. Los gastos corrientes son del 0,90%, algo superiores a lo que puede encontrar en Indexa, p.ej., con un fondo mixto (en la clase A, en la B los gastos son de un 1,20%).

Las acciones que lleva en cartera son de compañías de mediana capitalización (o de pequeña capitalización), y domina el sector cíclico. Datos todos a tener en cuenta, porque creo que algo de fortuna ha tenido el gestor. Aunque hay que admitir que ha logrado capear momentos difíciles.

Pero ya se sabe que cuando un fondo lo está haciendo bien…suelen cambiar los vientos, y se tiende a “revertir a la media”.

Una idea más.

Saludos.

8 Me gusta

Desde Acatis estan ya tratando de tranquilizar a los inversores respecto a como se hará la transicion de los anteriores gestores de Gané hacia el personal de Acatis que cogerá las riendas a partir de ahora. Normal, hay un negocio millonario en juego…

No sé porque me da que cuando un fondo destaca por su rendimiento, empieza a acumular patrimonio bajo gestión y dinero de comisiones…empieza la lucha por el pastel hasta deshacerse el equipo de gestión…pasó con el Bestinver de Paramés, AGDL y Acciona, con el Groupama Avenir Euro de Cyril Carriere…et. etc…

7 Me gusta

Es uno de los problemas de la gestión activa que cuesta imaginarse cuando uno empieza a invertir.

Básicamente que, llegado el momento, los intereses de los gestores, analistas o dueños de la gestora, pueden diferir notablemente de la estabilidad que pretenden los partícipes.

Todavía me sigue sorprendiendo como algunos inversores e incluso asesores de carteras, pretenden que el nombre de un fondo sea indicativo de estabilidad cuando a veces los cambios no muy distantes en su estructura, han sido notables.

14 Me gusta

Hace un par de años me dio por abrir un hilo acerca de este fondo, habida cuenta de su buen track record, si bien me extrañó que quedara en el olvido:

Que tenga mucho high yield en su parte de RF, si es así, es algo que desconocía. Sí les escuché que gracias a las coberturas que por entonces tenían, tuvo un comportamiento dispar en 2022, cuando todo caía (a diferencia del Pure Equity, de solo RV). Me interesa saber a qué apuestas arriesgadas se refiere, aparte de esto. ¿También en RV? ¿Cuáles, según su criterio?

Y la clase B, que es la única a la que se podría en la actualidad adquirir, leo que es del 1,30%, no 1,20%. Otra cosa es que lo reduzcan y pase a la A con el paso de los años…

Muchas gracias

2 Me gusta