Yo creo que R4 Pegasus siempre ha asumido mucho más riesgo del que percibían los partícipes, especialmente en la RF corporativa (por ej OHL, DIA). A veces no se ha materializado, a veces si. Al final no está muy por debajo del índice a 5 años, pero los sustos intermedios (DD y volatilidad en 2018 y 2020) ni compensan ni son apropiados para el público al que iba dirigido.

Otro tanto con Altair Patrimonio, que también ha tenido DD majo.

Por cierto Metavalor Global está a niveles de 2014 y en negativo a 8 años.

Gracias a este hilo y, en especial, a sus comentarios (@Manolok) me salí de Metavalor Global have años.

Si pasa usted por Vitoria, tiene usted una comida pagada!

Muchas gracias @hipotrader

Solo soy un aficionado, me alegra que le resultaran útiles mis comentarios.

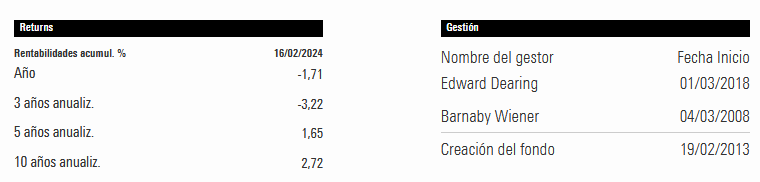

La verdad es que “el mixto de la OCU” se ha lucido. Me sorprende que aún tenga AUM de 242 millones

Ejemplo de fondo mixto que adquiere cierta fama…y funciona hasta que se pasa de frenada en los riesgos asumidos como se describe por la propia gestora en el artículo…y deja de funcionar.

Entre 2023 y lo que llevamos de 2024 acumula más de un -10% cuando teoricamente es un fondo que pone el foco como decía en el riesgo asumido.

El problema es como en el entorno vivido los últimos 5-10 años, si como inversores de perfil muy prudente o en la parte de nuestro patrimonio que queríamos dedicar a tal fin, si hemos preferido mantener el riesgo aún asumiendo retornos más bajos o se ha querido mantener el retorno objetivo asumiendo más riesgo. Repito analizando riesgo como posible caída a tolerar.

El fondo ya había tenido alguna caída considerable en 2018 y también había tenido años con rentabilidades considerables para lo que igual habría sido más razonable esperar para pensarse que era un fondo muy defensivo.

En algunos fondos mixtos el problema suele ser que se termina pensando que es más defensivo de la cuenta, cuando mirando rentabilidades, es difícil que así sea.

El Trojan anda algo rezagado respecto a los primeros. Creo que porque siguen apostando a que la inflación no se ha ido y así tienen montada la cartera. O al menos eso creo recordar de la última carta que me descargué.

Así es, su principales posiciones son bonos ligados a inflación (casi 40% en enero). En RV lleva poco más del 25% (que es menos que el resto, salvo el Myinvestor CP).

El problema es cuando desde la gestora el discurso comercial que lanzan, como luego demuestran los hechos, se aleja bastante de la realidad, y se aprovechan de cuando el viento sopla a favor.

Este fondo tuvo un 2022 excelente y entonces Ruffer recuerdo que en una entrevista señalaba que era un fondo todoterreno, que como si un tractor fuese, se adaptaba a cualquier superficie…Al año siguiente, cambió el viento y pasó a convertirse en un utilitario al que además el tiempo demostró que le hubiese sido necesario tener un buen seguro a todo riesgo…

Buenos días, estimados foreros

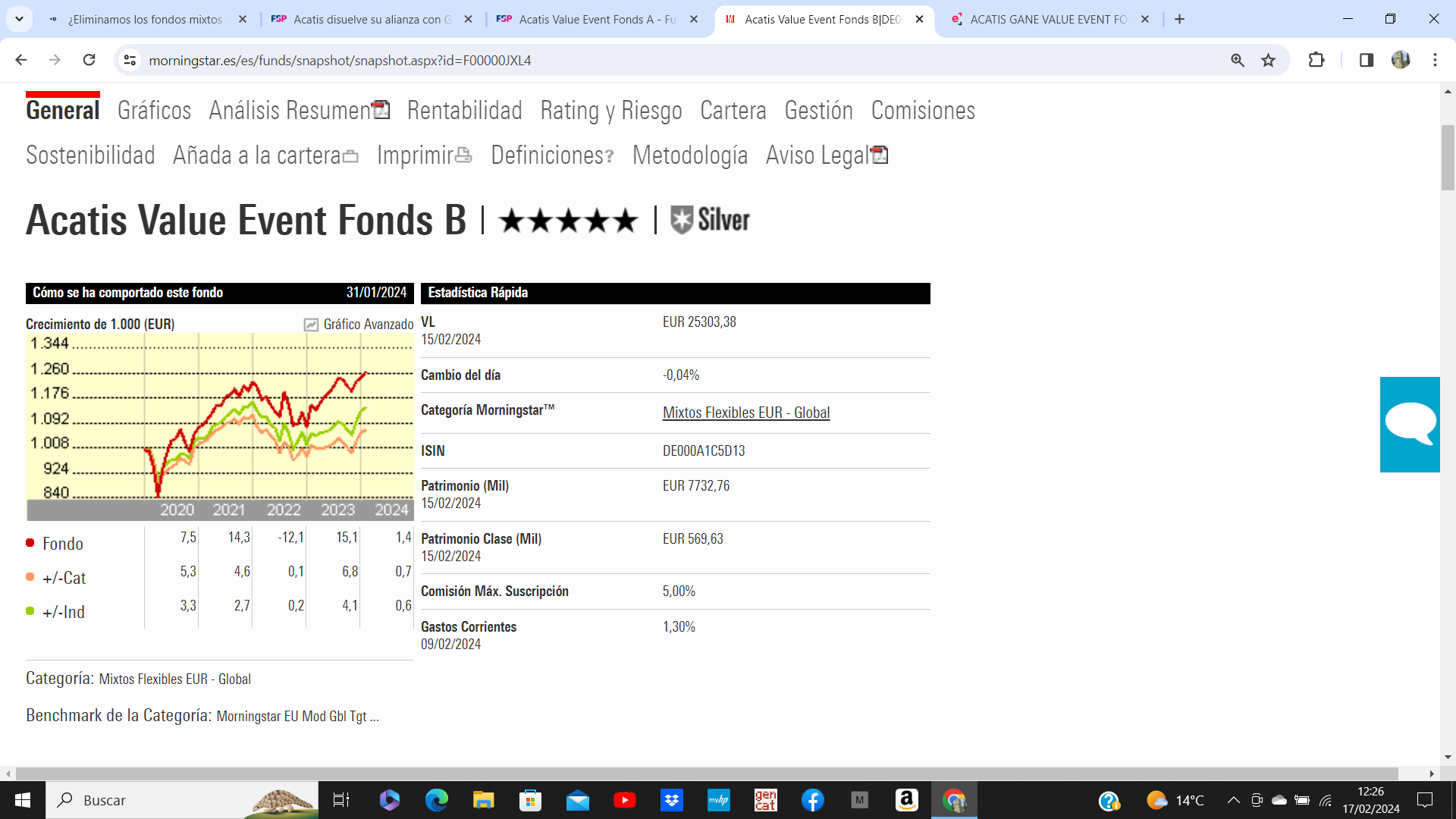

el fondo Acatis Value Event Fonds se encuentra también disponible en EBN banco en su clase limpia, algo más barata que la clase A (aunque la rebaja tampoco es exagerada): 1,46% de gestión anual (según Morningstar, 1,30%). ISIN DE000A1C5D13

Una cosa que me gusta del fondo es su elevada reserva de efectivo (casi el 32% del total), y la diversificación por zonas geográficas (el mercado norteamericano supone algo más del 37% del total según Morningstar, aunque en la ficha de EBN se indica que representa un 20%).

Esencialmente, un fondo centrado en Europa, pero sin olvidar EEUU, y con un porcentaje modesto de inversión en el mercado chino.

Según morningstar, presenta una volatilidad del 9,86%, y una rentabilidad a diez años del 7% (anualizada).

Lo añado a mi lista de seguimiento.

Saludos a todos ustedes.

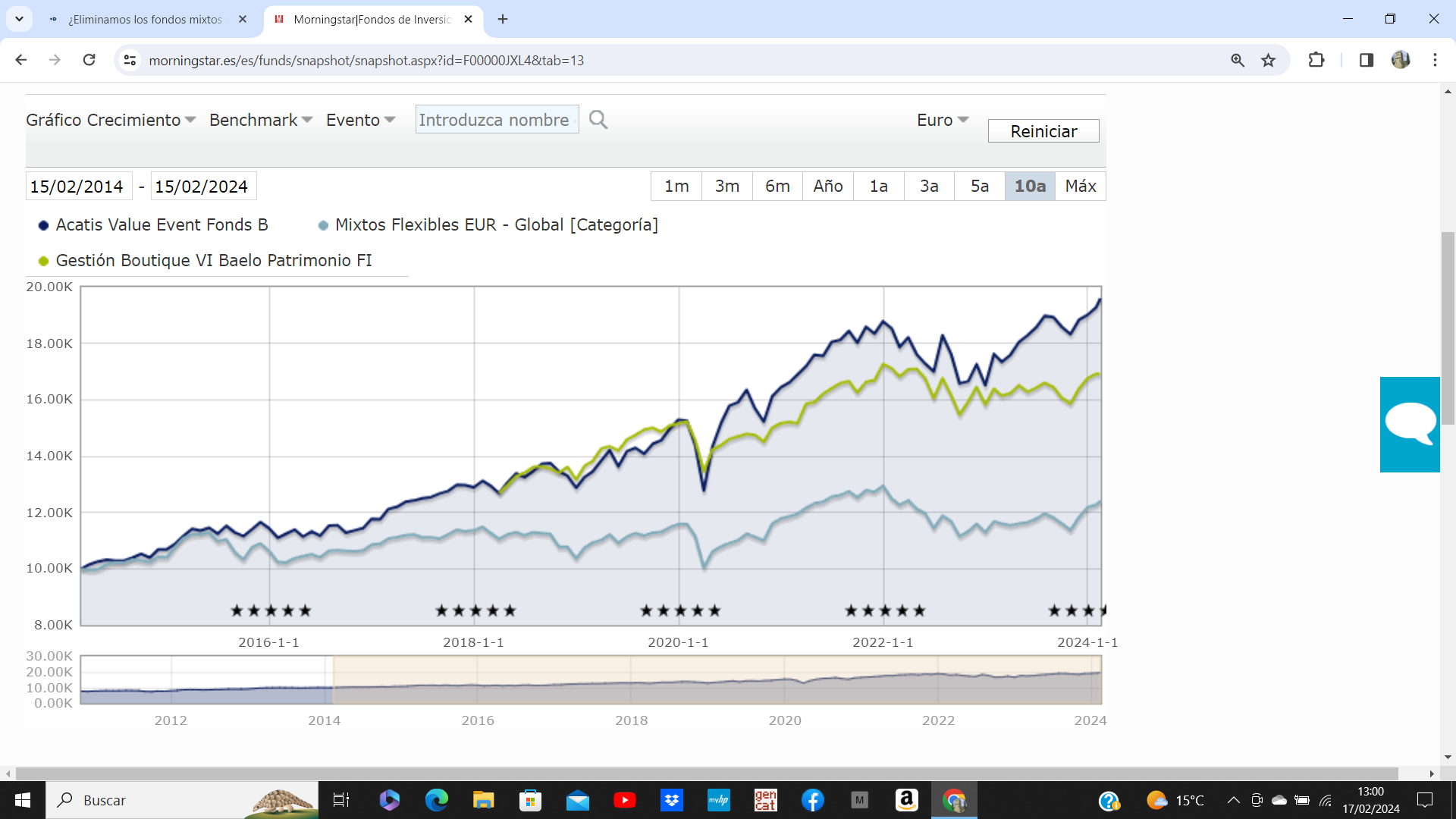

El Acatis es (era?) un gran fondo que, con una volatilidad aceptable, aportaba una rentabilidad destacada para ser un mixto flexible, y sobre todo que era capaz de sortear de forma excelente las epocas de vacas flacas y recuperarse muy bien de los vaivenes de los mercados.

Una lastima, porque era un pilar de mi cartera. Ahora toca tenerle en observación pero lamentablemente estas situaciones en mi experiencia te acaban abocando a un traspaso ante la incertidumbre respecto al mantenimiento de la calidad de gestión.

Sera interesante seguirles la pista a los gestores de Gané (¿saben algunos de ustedes que fondo gestionan si es que ya tienen un proyecto propio?).

Por de pronto me toca empezar a analizar posibles fondos alternativos para tener en la recamara de cara a un muy posible futuro traspaso. De los que sigo, aquellos que a 10 años tienen un buen resultado son:

MFS Meridian Prudent Wealth A1 EUR: +7.04%

BGF Global Allocation A2: +6.65%

Capital Group Glob Alloc (LUX) B: +6.54%

FvS Multiple Opportunities II IT: +6.23%

MFS Meridian Global Total Ret A1 EUR: +5.99%

Renta 4 Wertefinder FI: +5.46%

BL-Global 75 B EUR: +5.33%

A 5 años Avantage Fund, fondo que recientemente incorpore a la cartera, tambien tiene un magnifico resultado (+11.39%), con el atractivo añadido de que tras 5 años en su clase B automáticamente te pasan a la clase A del fondo que tiene un excelente TER del 0.80%.

Obviamente no solo hay que considerar las rentabilidades, así que tocará estudiar las interioridades de cada candidato…

Respecto de los fondos Mixtos comentados por @renta .

En la version cubierta del MFS Meridian Prudent Wealth AH1 EUR, sus resultados a 10 años son de un pirrico +2.7 %.

Parece que los resultados de la version no cubierta “A”, del +7%, se han debido al azaroso cambio de la divisa, y no a la buena gestion entre los Bonos y Acciones en cartera.

Analogo problema sucede con el BGF Global Allocation A2, en su version cubierta HEDGED y no cubierta.

La buena rentabilidad de la version no cubierta se ha debido a la APRECIACION del dolar respecto al euro y no a una excelente gestion de las acciones y bonos en cartera

No suelo usar fondos con cobertura, prefiero asumir el riesgo del cambio de divisa y ahorrar el coste de la cobertura.

No cubrir la divisa a l/p, siendo consciente del riesgo que se asume, me ha dado muy buenos resultados. No creo que apostar por el dolar a l/p sea una mala apuesta.

Buenas tardes,

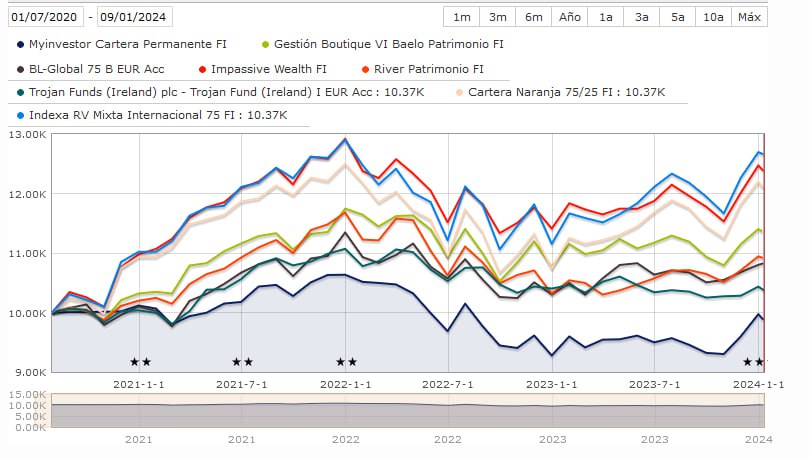

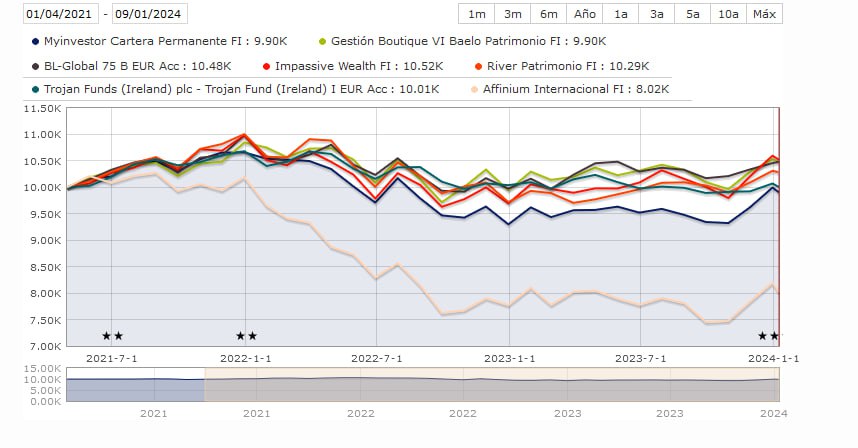

otra opción a considerar sería el Indexa RV Mixta Internacional. Mejor a largo plazo que el BL-75 (aunque este último se comportó bien en lo más duro de la pandemia), y con un coste del 0,60%:

Lo que sí es de justicia es reconocer el buen desempeño, hasta la fecha, del Acatis. Los gestores “han estado finos” y, como he escrito anteriormente, con un porcentaje elevado en liquidez para capturar oportunidades.

Saludos a todos ustedes.

sí, muy cierto lo que escribe. Yo pensé lo mismo al establecer la gráfica. El fondo de Indexa es más joven que los otros dos (y tampoco el de Fidelity llega a los 10 años de vida). Como mínimo, podemos inferir a priori que no se trata de unos productos de inversión “malos”, y son mucho mejores que una buena parte de los mixtos bancarios. Depende de lo que uno ande buscando.

Saludos.