Lo primero que pensé fue en supremacismo, eso de tener una clase más cara solo para España, Italia y Francia y otra barata para Alemania, Austria, Suiza y Luxemburgo.

Luego reflexioné, ya que es un negocio seguro será puramente comercial. Recordé que había leído en Alemania es habitual los fondos tengan comisión de suscripción y supongo a cambio TER más bajo. Y que en Francia están tristemente habituados a pagar mucha comisión (he criticado mucho las gestoras gabachas por eso) .

Es significativo el único supermercado de fondos que mete comsiones de suscripción es el de Deutsche Bank, mientras otros en las clases más baratas meten custodias (R4, Andbank), aunque es muchísimo peor lo de DB que lo de R4 ya que en DB TODAS las clases menos caras tienen comisión de suscripción, y normalemnte de 1.5%-2% (salvo tengas más de 500.000 euros que entonces te “ascienden” a cliente de banca privada, me explicaron en mi sucursal).

Aunque la situación afortunadamente no es como en 2008-2011 era muy habitual las únicas clases disponibles para minoristas españoles fueran las clase “E” múcho más caras. Por ejemplo es precisamente “clase E” es la denominación usada por Blackrock, Carmignac, Fidelity, Invesco, Nordea o PIMCO (además de FvS, claro). Por supuesto otras gestoras usan otras letras para la clase cara: A en Amiral y M&G, B en Schroeders, F en Amundi, N en DWS y Franklin-Templeton …

Hablando de fondos caros, ¿Qué opina del fondo Man GLG Alpha Select Alternative Class DL H EUR Acc?. Lo tengo desde hace algún tiempo y va bastante bien, pero siempre me “cruje” que sea tan caro…

@Manolok es usted una autentica enciclopedia del mundo de los FI. IMHO, un podcast con usted seria muy interesante. Sugerencia/Petición para el año nuevo.

Respecto al minimo para acceder a condiciones de banca privada en DB, en mis tiempos la modica cantidad para acceder a ella era de 1.000.000 de euros, los demas a pasar por la Clase E…igual ahora se han cortado un poquito…

En el hilo de carteras he comentado llevo varios mixtos

Explico pues el motivo de que los lleve, tras criticar tanto los mixtos

Amiral Sextant Grand Large: es de los pocos mixtos que en vez de tirar de la habitual y subjetiva “visión marco del gestor” usa un criterio objetivo y cuantificable (PER10)

B&H y Bestinver: porque me gusta su parte de RF (sobre todo en B&H) y su parte se RV (sobre todo en Bestunver). En el caso de Bestinver siempre ha destacado en RV pero tras reforzarse mucho la de RF con los fichajes de Mutua me parece una opción interesante.

Cartesio X: un clásico de la gestión conservadora. Se que no da mucho pero tampoco da sustos (lo llevo en la cartera de mi madre).

M&G Optimal income: lo tengo prácticamente como alternativa a un RF diversificada, pero voy a reducir un poco el %

Distribución Vencimientos %

1 a 3 15,70

3 a 5 11,14

5 a 7 8,76

7 a 10 16,57

10 a 15 8,52

15 a 20 7,20

20 a 30 12,09

Mas de 30 11,45

Con un 90 % de obligaciones en cartera y esos vencimientos tal largos no parece que -en un entorno de posible subida de tipos- pueda seguir dando esas buenas rentabilidades. |

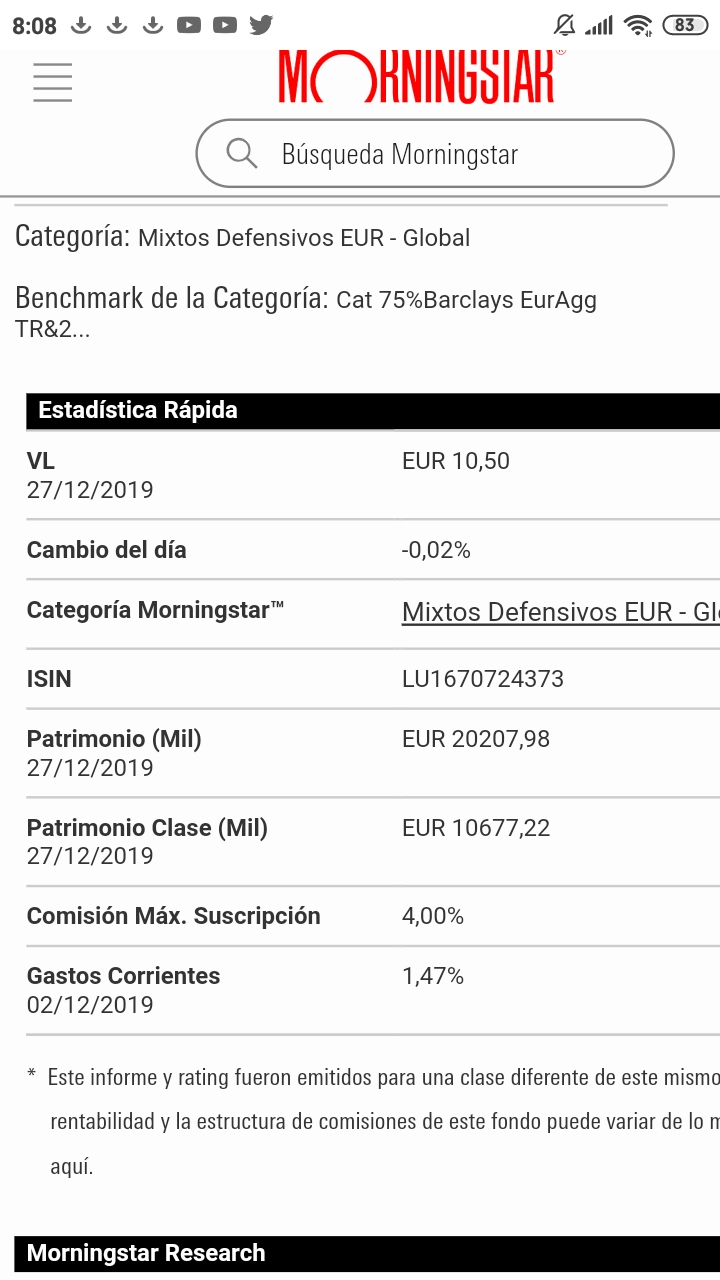

Buscarle explicacion al M&G optimal income, es harto complicado, es un fondo tan grande + de 20.000 millones gestionados, 611 emisiones en renta fija y un peso de renta variable del 5% segun morningstar.

En contra ese 1,50% de comision de gestion por un fondo cuasi de renta fija.

El volumen del fondo, creo que es un handicap para cambiar de estrategia en un momento dado.

Dificultad para saber la estrategia del gestor, ya que tampoco ha demostrado ser tendencial en un alto grado.

A favor, no ha tenido grandes descalabros en la cartera, y aun no siendo una maravilla ha aportado rentabilidad positiva estos año.

La cuestion es si va a ser capaz de dar rentabilidades positivas en adelante, en mi humilde opinion, es que o viene por la parte de renta variable o poco mas.

Veremos.

Pues creo que por esa comisión, este 2020 me voy a B&H flexible. Tengo el RF y estoy encantado con ellos y sigo su RV y me gustan sus ideas. Este flexible, para mi, es defensivo y a pasado a ser RF caro

Aunque B&H Flexible me parece un muy buen fondo y lo llevo en cartera , tanto como defensivo defensivo… Si miramos máxima bajada (dd) y volatilidad no es equiparable a M&G Optimal income o Cartesio X (o DJE alpha renten o…)

Cierto. Lo positivo es que no ha dado grandes sustos a diferencia de Altair Patrimonio (Max 10% RV)o, con más RV, Echiquier Patrimoine o Arty.

Así que como ya he comentado le reduciré peso

¡Lo sé! Miré su fondo RF en 2018 tal y como me sugirió y es cierto que vendrán curvas, pero ha cambiado el horizonte de esa inversión y vamos a seguir con ellos: los gestores me inspiran mucha confianza y un 1’5 por RF lo veo excesivo.

¡Y ánimo con el podcast, que entre ud. y Cortarcupón estamos aprendiendo mucho aquí!

Creo que es una gran idea el podcast. Yo por mi parte cogeré papel y bolígrafo. No sea usted tan humilde que realmente creo que aporta mucho al foro y se aprende bastante de sus aportaciones.

Venga, que sí, que es usted el representante más preparado y más trabajador de todos los que andamos por aquí y no somos profesionales (hay algunos que dicen que no son profesionales y podrían dar más de vuelta y media a los que viven de esto). Yo ya tengo una pregunta preparada, ¿De donde saca tiempo? Y no me diga que está jubilado porque yo lo estoy y me falta tiempo para todo lo que quiero hacer