Hay una diapositiva del webcast del último trimestre del Seilern Stryx World que me pareció muy significativa.

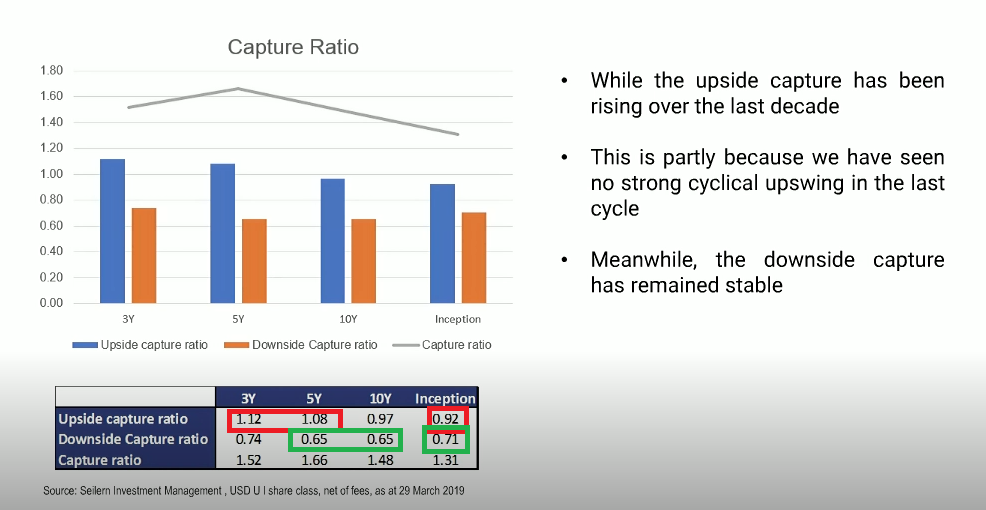

Aunque deberían de ser conscientes ya de entrada de las limitaciones de este tipo de datos, hay unos que son el Upside capture ratio y el Downside capture ratio.

Vienen a ser algo así como que tal se comporta un fondo respecto al mercado cuando este sube y cuando este baja pero incluyendo pequeñas caídas y pequeñas subidas que incluso se pueden dar en periodos cortos.

Fijaros en el dato rojo. Resulta que los últimos 5 años, un fondo que debería, por estrategia de inversión, hacerlo peor que el mercado cuando el mercado sube lo está haciendo sensiblemente mejor que él.

Fijaros ahora en el dato verde. Aunque el fondo sigue teniendo tendencia a hacerlo sensiblemente mejor que el mercado cuando baja, resulta que también lo está haciendo algo mejor de lo que debería ser más esperable por estrategia.

Más allá de acertar algo más o algo menos, estos dos datos combinados sugieren que la estrategia del fondo se está viendo especialmente favorecida por las circunstancias de mercado de los últimos años.

Por mucho que pueda gustar el fondo, suele ser delicado tener expectativas que el fondo siga teniendo según que resultados que en principio se salen significativamente de su naturaleza.