Jo,imposible decirlo ni mas alto ni mas claro.

Uff el Koala de Garrisagait!

Otro fondo (bueno SICAV) que fue muy famoso en 2009-2010 pero que después logro estar 3 años seguidos bajando y 2 plano…

Y ahora el gestor vuelve a ser famoso con el Panda y el Japan Deep Value (otro apuntado a la “moda del value”).

2 Me gusta

En cuanto al articulo, de enorme interés para mí. Desde hace mucho tiempo siempre había tenido inversión en el X como parte asignada a liquidez. Sin embargo a raíz de la perdida de valor de unos Bonos Portugueses ( ¿recuerdan finales del 2015?) les abandoné, no por la pérdida en sí sino por la impericia de no ver el asunto venir cuando otros gestores españoles más avispados si lo vieron. Eso que otros gestores se deshicieran de los bonos y mis gestores no, no lo entendí y perdí mi confianza en ellos. En la RV si te equivocas puedes recuperar con paciencia, pero las perdidas de valor en RF son definitivas.

En cualquier caso, buenos fondos.

1 me gusta

Es verdad que los nombres no ayudan, pero tampoco cuando otros les meten el “value” de marras. Si nos tuviéramos que guiar por los nombres, apañados estábamos.

No veo que tengan objetivos similares. Uno dice “superar la relación rentabilidad/riesgo ofrecida por la deuda pública a largo plazo de la zona Euro”, el otro “superar la relación rentabilidad/riesgo del índice MSCI Pan Euro (Bolsa Europea).”

Y en la gestión de lo que no está en RV. Hay una enorme diferencia entre invertir en renta fija de cualquier plazo y diferentes calidades (X) frente a mantener en liquidez (Y).

Habría que ver qué entiende cada uno por lo de autor. Yo creo que hay bastantes más de esos tres y que incluso esos tres no tienen nada que ver unos con otros.

5 Me gusta

Coincido en lo de que los nombres de los fondos de Cartesio no emocionan y no fomentan ambiciosas narrativas de superación, parece que están hablando de cromosomas y de las alubias de Mendel.

Quizá con otras etiquetas tipo Oak Crescent Securities se venderían mejor, aunque creo esto que les importa un pito por cierto. Por si no fuera así, les dejo a los gestores el maravilloso Hedge Fund Name generator http://www.hedgefundnamegenerator.com

BTW, escuchando la muy interesante entrevista que le hicieron los de Financast a Fernando Luque de Morningstar, éste afirmaba que Morningstar no tiene recursos para realizar un análisis cualitativo individual de todos los fondos españoles (o hablando con propiedad, de los fondos dados de alta en la CNMV), así que se limitaban a los fondos de mayor capitalización o con mayor número de partícipes. Sin embargo en contadas ocasiones sí analizaban fondos fuera de ese caladero, lo reservaban para fondos muy especiales, entre los que estaban precisamente el X y el Y de Cartesio.

5 Me gusta

Eso serían las métricas que se plantean utilizar. Peo no son muy claras, pretenden superar esas alternativas con más rentabilidad, o menos riesgo? ¿se refieren a tener un ratio de sharpe mejor que esas alternativas? No me parece muy sencillo averiguarlo. Tengo que reconocer que yo los mixtos…ni en sandwich ni en ensalada.![]()

El objetivos es, en ambos casos, la “Revalorización del capital en términos reales a largo plazo", en el caso del X "intentando proteger el capital”. Pero el Y añade “Disposición a renunciar a rentabilidad en el intento de ofrecer una protección adecuada al capital.”. Y luego el X tiene RF, y hasta un 40% en RV, pero el Y tiene del 0 al 100% de RV, sin RF. ¿Cual protege más el capital? Inicialmente diría que el X, pero si las valoraciones en RF son muy exigentes no tiene alternativa, mientras que el Y puede irse 100% en liquidez en un momento dado.

Siendo los dos únicos fondos de la gestora, esperaría que la diferencia de concepto fuera MUCHO más clara.

Me refiero a que la única decisión sea confiar en el gestor, y este no se ponga límites. Claro que hay más que los que dije, y por supuesto que los tres que puse no tienen nada que ver entre ellos, por eso mencioné esa terna, por que desde enfoques muy distintos, los tres se responsabilizan de gestionar tu patrimonio libremente, sin poder poner luego disculpas (con las limitaciones que tiene un FI, y con matices en el caso de FGP, que se limita por la parte de la RF, aunque tradicionalmente dijera que era porque no la tocaba ni con un palo).

Y el X también. No tiene ninguna limitación para cargarse de letras del tesoro, por ejemplo, si no consideran adecuados otros plazos o emisores que supongan más riesgo. De hecho en el último informe trimestral llevaban ni más ni menos que un 56% de la cartera en letras.

2 Me gusta

Yo al Cartesio Y le veo el sentido de gente que quiere intentar invertir en renta variable sin tener que soportar una volatilidad en forma de caídas de magnitudes tremendas y no tener que tomar ellos la decisión de salir o volver a entrar en el mercado. Posiblemente no sea el caso de la mayoría de aquí, que tal vez nos fijamos algo menos en la volatilidad en términos absolutos de la parte de renta variable y algo más tal vez en intentar no subir la volatilidad temporal en cuanto a tiempo para volver a unos niveles previos. Además de que como comenta consideramos que el coste de oportunidad es excesivamente alto.

Ya me gustaría ver a mi que hubiese pasado con este fondo en 2008 con el formato actual. Con el antiguo ya cayó un 49% que seguro que no entraba ni de casualidad en las previsiones que tenían en caso de escenario negativo. Supongo que con las nuevas medidas habría caído algo menos, pero posiblemente bastante más del 15% que cayó Cartesio Y.

El Sextant Large creo que es una buena opción para lo que comenta, algo de cautela sin que la rentabilidad final se vea muy penalizada, pero posiblemente en escenarios complicados que se alargan algo en el tiempo, tiene bastante números para hacerlo peor que el resto de mixtos , para luego hacerlo mejor a la hora de recuperarse. Pero ya sabemos como el inversor, mientras dura la caída, se suele equivocar y mira en exceso hacia abajo.

6 Me gusta

Vé como no está claro? ![]()

Recuerdo el episodio. Pasó que unos bonos de Novo Banco los pasaron al banco malo portugués.

En todo caso creo que lo que le pasó a usted es que empezó a darse cuenta de golpe de que es en realidad la renta fija.

Por cierto también recuerdo que se comentó algo de que algunos vendieron la posición unos días antes. Pero teniendo en cuenta la naturaleza de la renta fija, es muy posible que se vendiera como éxito lo que tiene visos de ser un stop loss en toda regla. Vamos como el que vende un valor porque cae un 10% y luego dice que ha acertado porque ha caído hasta el 50%. Si tiene que vender cada vez que cae el 10% igual mejor se dedique a otra cosa.

Cartesio X creo que en toda su historia ha tenido pocos sucesos de esta tipología pero en el caso de los bonos, el riesgo es difuso en el sentido que a veces la diferencia entre parecer acertar mucho o cagarla de lleno puede ser una decisión política o un apunte contable. Fíjese con los bonos de Popular, quien hubiese comprado 2 días antes de que quebrara habría conseguido una rentabilidad tremenda si Santander se hubiese hecho cargo de los mismos pero la decisión en esos momentos fue valorar a un euro y considerar quebrados los bonos. Supongo que acabará en los tribunales, donde por cierto también está lo del bono de Novo Banco.

Yo en los fondos de renta fija me suelo fijar bastante en el % que llevan en cada bono. Cuando empiezo a ver bonos de empresas delicadas con ponderaciones de 3 o 4 %, el día que les pete uno, se va a acordar uno del fondo. En el caso de Cartesio creo que era algo así como un 1%.

5 Me gusta

Muy bien definido ![]()

Queda ver por que caminos pasa llegados ciertos momentos de mercado, pero el resultado a la fecha, ciertamente es impecable. Si no estoy en ese fondo, ha sido porque en R4 te meten una comisión adicional al fondo que no venía a cuento. Y entre que voy y no voy… salió el fondo de Microcaps de Magallanes, y me quedé “sin un duro”.

Me ha hecho usted recordar el episodio de la parodia del banco de Bear Stearns, nada que vaya con el Oso bajista, puede durar a largo plazo ![]()

12 Me gusta

![]() Ya había visto la parodia, pero me reído como la primera vez. Es sencillamente genial, y muy acertada. Aquí hay otros dos casos reales:

Ya había visto la parodia, pero me reído como la primera vez. Es sencillamente genial, y muy acertada. Aquí hay otros dos casos reales:

el fondo “Everest Capital´s Global Fund” suena bien. Si high es bueno, Everest aún suena mejor, digo yo. La pena es que cuando el banco central de Suiza dejó de sostener la cotización EUR/CHF, el fondo se fue al garete.

Pero aún mejor es el caso del fondo “LJM Preservation and Growth Fund”. Con ese nombre uno puede dormir tranquilo, excepto en la semana del volapocalipsis, en que perdió un 82% de su valor.

Estos casos ponen los pelos de punta, y me hacen pensar que en esto de la inversión a largo plazo, lo más importante es no meter la pata a lo grande. Luego ya viene el resto.

8 Me gusta

![]()

![]()

![]()

![]()

![]()

Me parto ja ja.

Recuerdo el día de la divisa del franco suizo de 1,20 a 1, el lío pardo de brokers que montó.

Preservation ==> 82%… En fin.

Efectivamente, la pata en el río la puedes meter y tratar de no pisar para otra vez en piedra mojada, el tema es tratar de no ahogarse.

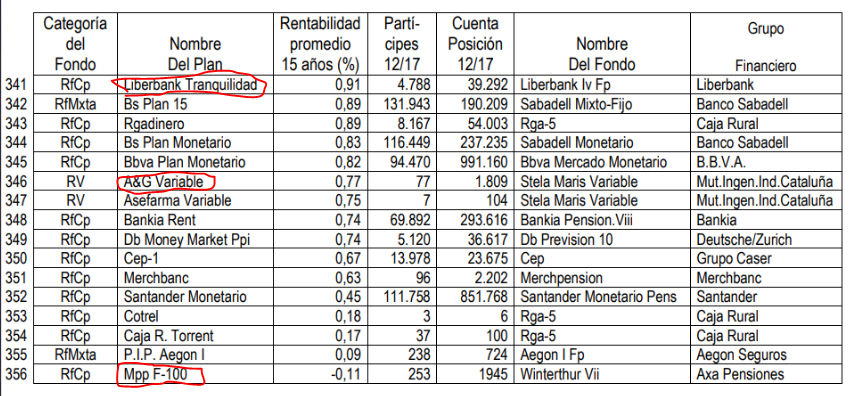

En una presentación que hice hace poco en Arganda del Rey, con respecto a las pensiones, tenía info del último informe de Pablo Fernandez de la Universidad de Navarra de IESE. Me hizo gracia ver los últimos de la lista de los Planes de Pensión a 15 años.

Ojo! Que hay uno que incluso pierde pasta y sigue teniendo partícipes.

Dos que son de Renta Variable con un 0,77% anualizado.

Los famosos Bankia Rent y Santander Monetario que como se ve tienen miles de partícipes, se venden por todos los lados, y aparecen justo en la última parte de la tabla.

Y el de LIberbank ==> con el nombre de “Tranquilidad”.

Es lo que hay…

5 Me gusta

Viendo la tabla, mucho me temo que lo del interés compuesto va a ser que No!!

1 me gusta

Espeluznante esa tabla…

1 me gusta

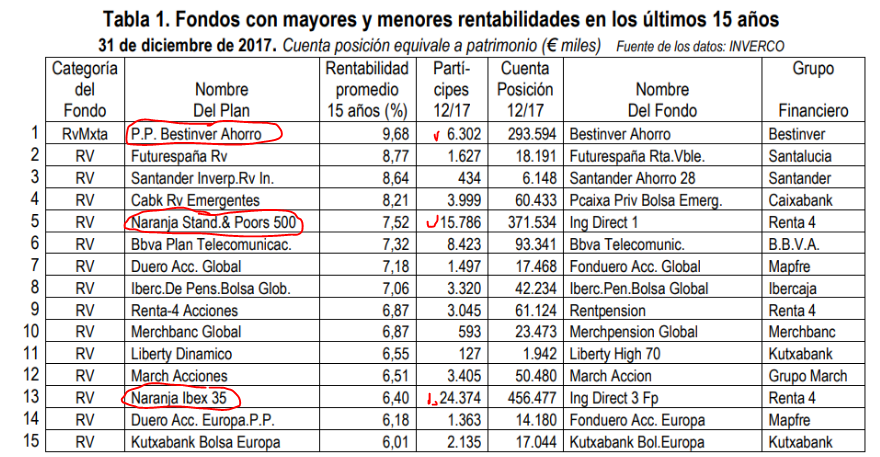

Si vemos a 15 años los primeros …

- Bestinver, ya lo sabíamos

(hablamos que es el Mixto, no hay datos a 15 años con el Global, hasta el año que viene creo…)

(hablamos que es el Mixto, no hay datos a 15 años con el Global, hasta el año que viene creo…) - Los pasivos siempre están en la primera foto.

- Los pasivos acumulan el mayor número de partícipes, en comparación con el resto de la misma foto, pero alejadísimos del número de partícipes de muchos de los fondos que están en el último tramo.

- Y así todo…

1 me gusta

Harían bien en recordar lo que pasó ese día los que creen que cubriendo moneda se asume menos riesgo que no haciéndolo. Especialmente al invertir en empresas que su sede fiscal casi es lo de menos.

2 Me gusta

De hecho en países de divisa fuerte suele ser un Hedge ante el sálvese quien pueda.

Dolar, Franco Suizo, Libra, Euro, diría antes del Renminbi Yuan, que el Yen japo ![]() .

.

No quita que ciertas estrategias no sean lógicas llegados a extremos de cotización.

Por mi parte, no siendo la cosa esté muy al lado del extremo. Eur/Dol cerca de paridad o > 1,50.

No pienso cubrir la divisa en inversiones de RV.

Recuerdo cuando ocurrió lo del franco Suizo en el primer trimestre de 2015, que la bolsa SMI no hacía más que caer en más de 10%, pero en Euros, no hacía otra cosa que máximos…

Es que muchos inversores no tienen clara las pegas que puede tener la mal llamada renta fija que de fija tiene poco y que puede llegar a ser tanto una gran oportunidad de inversión pero también un importante riesgo. Y más considerando que una pérdida del 5 ó 10% no es fácil de recuperar.

Aquí hemos hablado de la RF de Banco Espirito Santo en Cartesio, pero por ejemplo las subordinadas del Banco Popular afectaron a muchísimos fondos mixtos y fondos de RF, incluyendo a algunos de cierto prestigio tanto nacionales (p.ej. Altair) como internacionales (el alabado Sextant Grand Large de Amiral p.ej) auqnue en general estaban diversificados y no supuso excesiva pérdida. En otros fue el golpe mucho mayor por su gran exposición (sea RV o RF subordinada) (GPM Gestión Activa Retorno Absoluto, el que el año anterior llevaba Cárpatos y que acabó con un -11% en un mes)(en 2016 con Cárpatos no dio esos sustos pero se pegó 9 mees bajando ininterrumpidamente):

Y si nos vamos a 2007-2008 tenemos unas hostias descomunales. ¿recordáis R4 Eurocrash? (cuando me habla de los excelente gestor de RF es Vitoriano recuerdo el Eurocash)

Por eso me sorprende cuando los de B&H dicen que su fondo de RF es indicado para inversiones a 18-meses (o incluso el B&H Flexible que recomiendan 3 años, que ambos tienen RF cañera).

O me sorprende que digan el Invesco PanEuropean Hight Income es un mixto “defensivo” (el 30% en HY o el -30 de 2008…).

6 Me gusta

En todo este debate y aprendiendo del nivel de análisis que tenéis de los fondos de renta fija o mixtos defensivos. ¿Cómo se puede explicar fácilmente la multiestrategia, que por ejemplo lleva el Renta 4 Valor Relativo? ¿Sería lo más recomendable en rentabilidad riesgo para estos momentos y buen complemento para el Cartesio X ?

Gracias